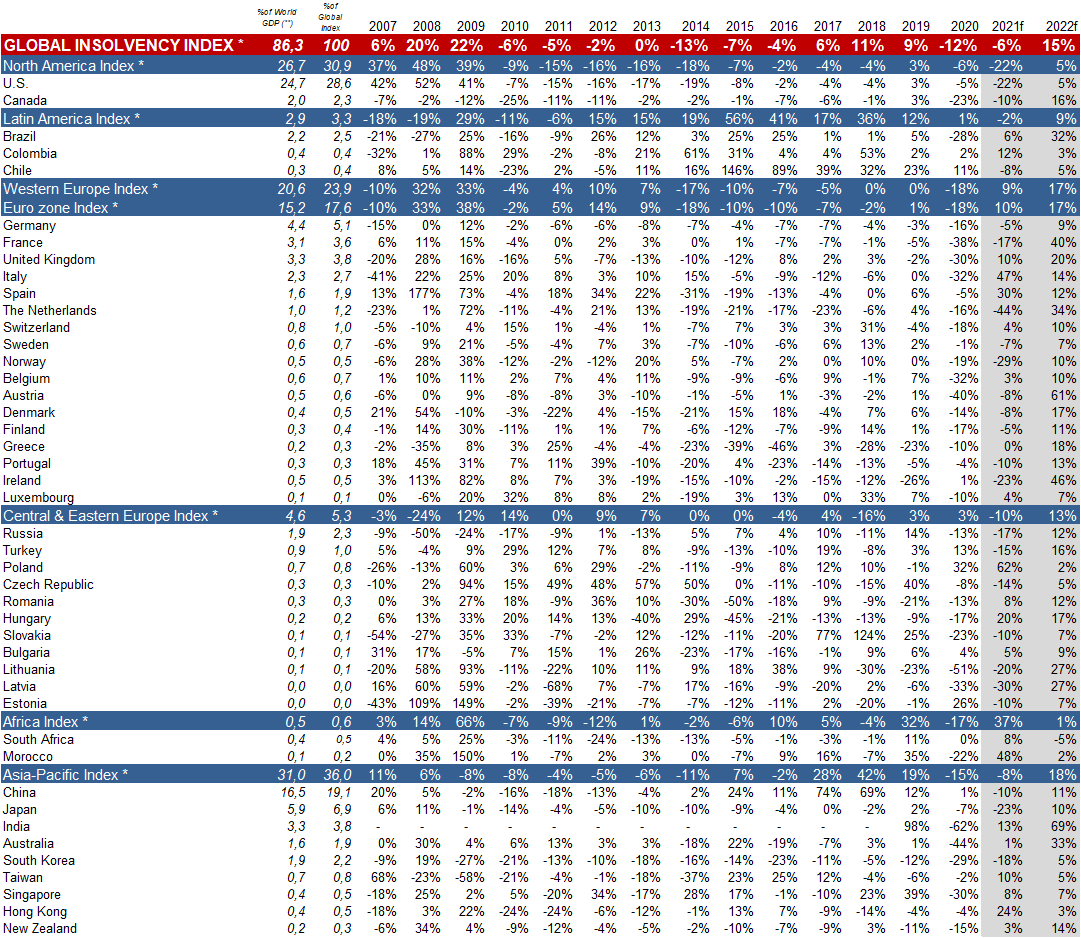

Rezumat

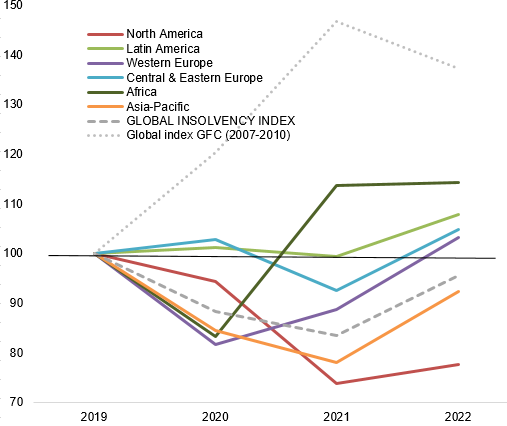

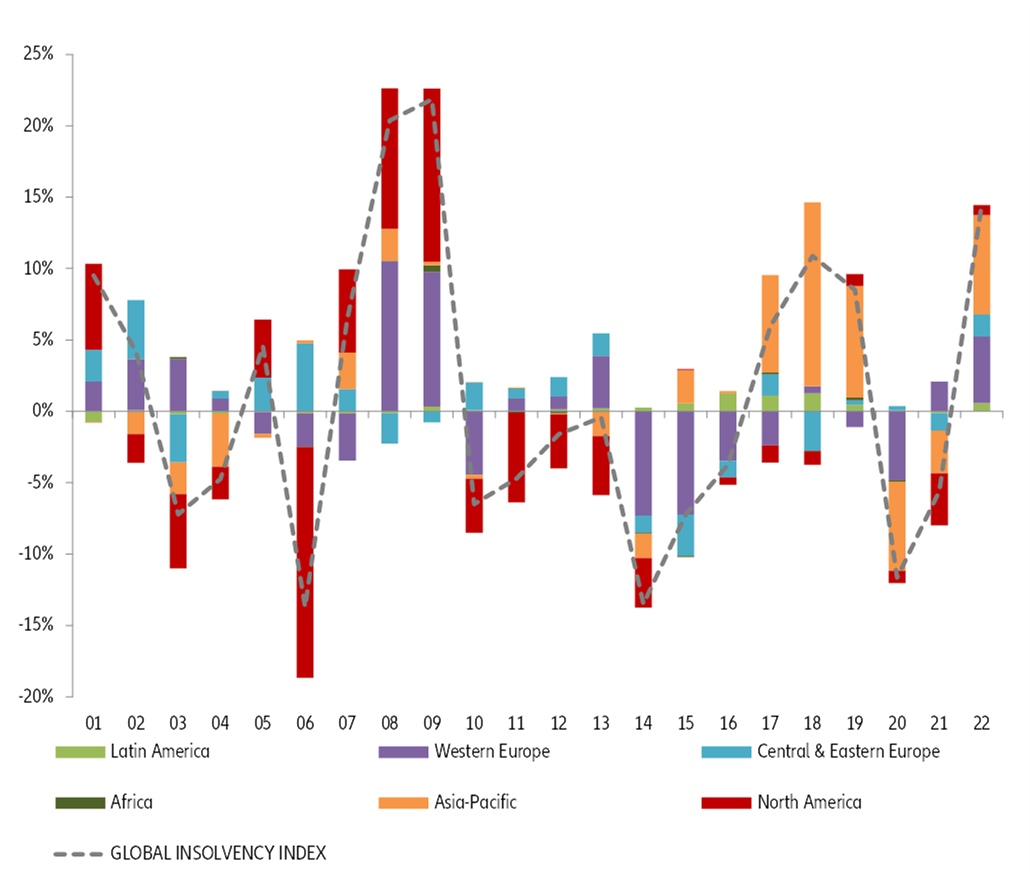

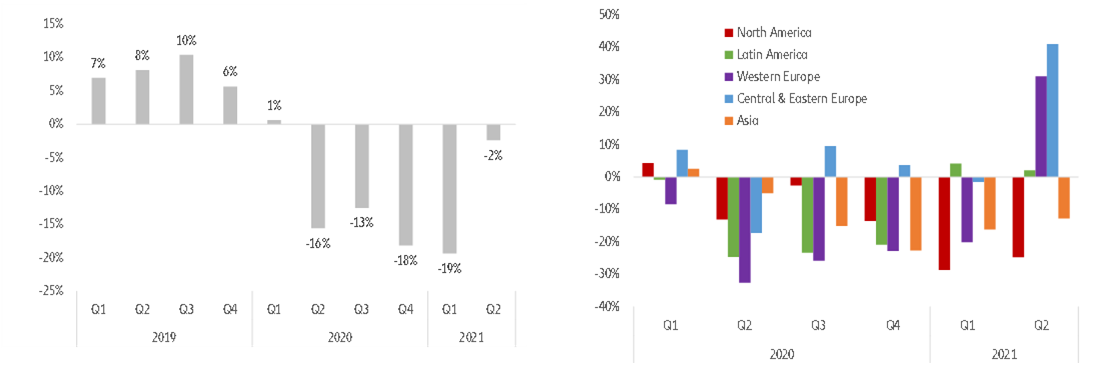

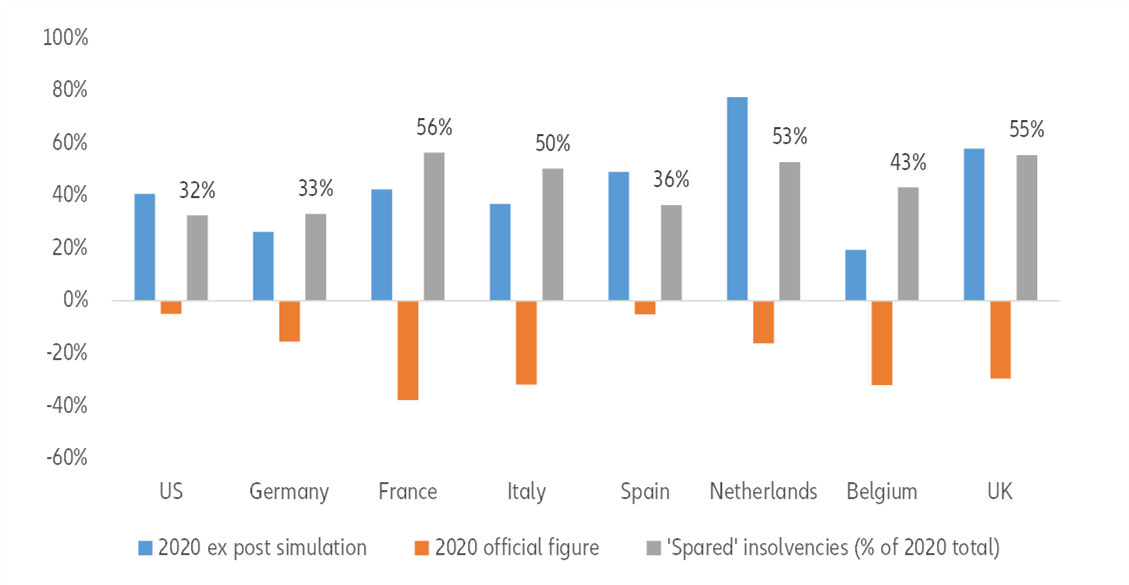

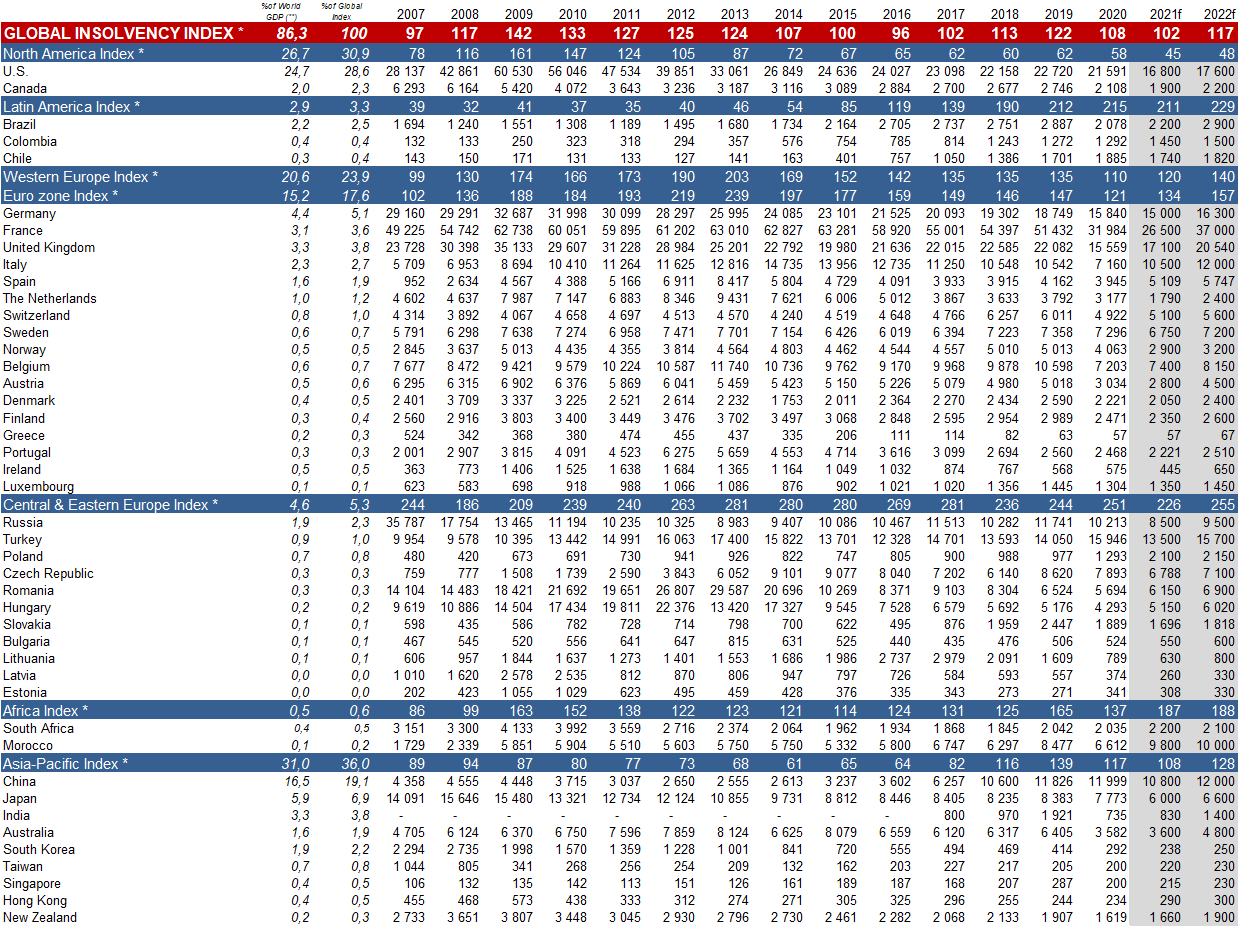

- Retragerea măsurilor de sprijin pentru companii pune bazele unei normalizări treptate a insolvențelor în afaceri. Este de așteptat ca indicele nostru global de insolvență1 să înregistreze o revenire de + 15% în 2022, după doi ani consecutivi de declin (- 11% în 2020 și prognoză de -11% în 2021). 1 Intervenția masivă a statului a contribuit la prevenirea uneia din două insolvențe în Europa de Vest și una din trei în SUA, rezultând o scădere globală de -12% în 2020. Privind în viitor, ne așteptăm la o retragere ajustată a sprijinului pentru gestionarea presiunii asupra lichidității și solvabilității companiilor pe fondul poziției de politică în general permisive a autorităților monetare. Ca urmare, insolvențele globale ale afacerilor vor rămâne la un nivel scăzut în majoritatea țărilor până la sfârșitul anului 2021, normalizarea întârziind până în 2022. Cu toate acestea, chiar și în 2022, numărul insolvențelor ar rămâne sub nivelurile pre-Covid-19 în majoritatea țărilor (în medie cu -4%).

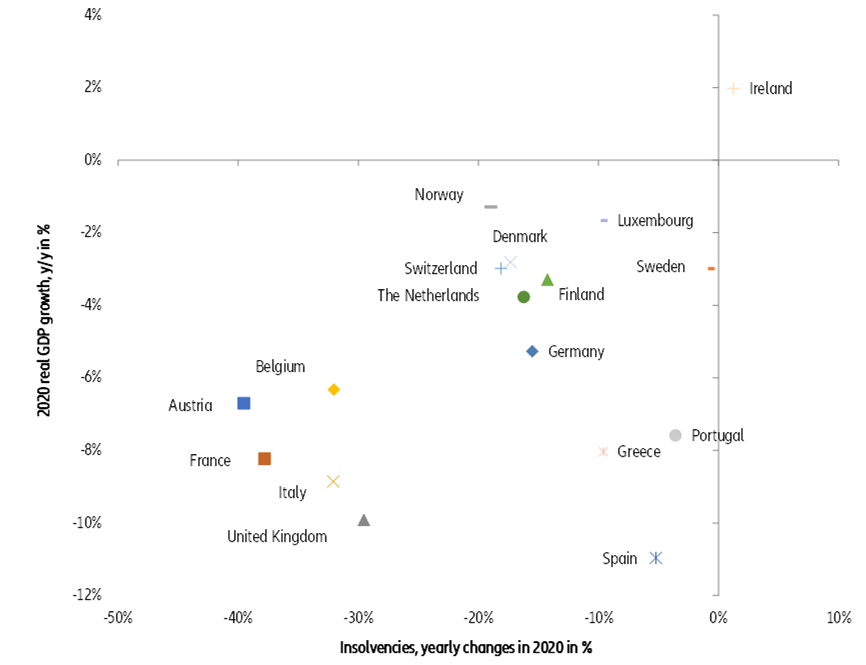

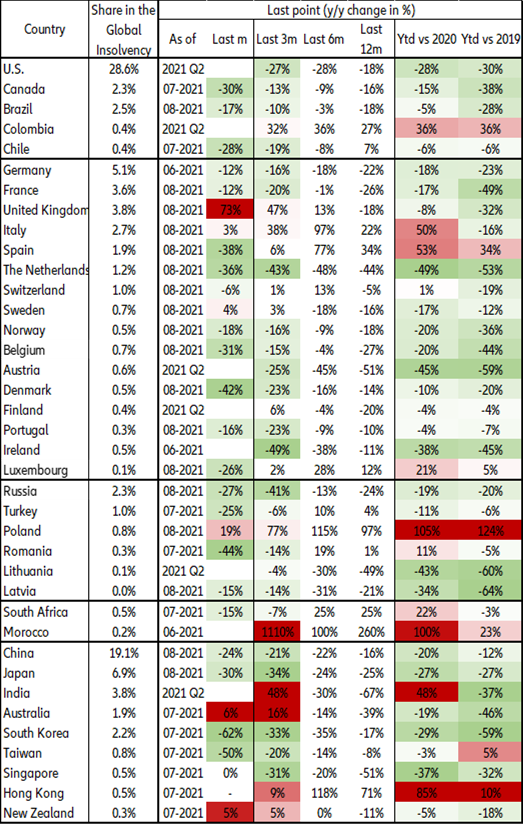

- Mai multe țări europene și piețele emergente ar putea constata o revenire mult mai repede decât SUA și părți din Asia. În fața unei succesiuni de blocaje și a unui sprijin politic mai puțin generos, în Africa insolvențele vor depăși nivelurile pre-Covid-19 în 2021, în timp ce în Europa Centrală și de Est și America Latină acest lucru se va întâmpla în 2022. Europa de Vest va prezenta tendințe mixte: Spania și Italia vor vedea probabil o recuperare semnificativă a insolvențelor până în 2022 (5.110 și respectiv 10.500 insolvențe) datorită ponderii mai mari a sectoarelor sensibile la restricțiile Covid-19. În schimb, în Germania (16.300), Franța (37.000), Belgia (8.150) și Țările de Jos (2.400) va dura mai mult timp pentru a reveni la nivelurile dinaintea crizei din cauza pachetelor mari de sprijin și / sau a extinderii măsurilor de sprijin. SUA ramâne cu un număr redus de insolvențe probabil atât în 2021, cât și în 2022, datorită în principal combinației de sprijin masiv (în special programul de împrumut PPP în 2020 și planul de redresare în 2021-22) și cel mai rapid reboot economic în peste trei decenii. Asia va înregistra, de asemenea, mai puține insolvențe în 2022, comparativ cu 2019, grație ieșirii sale mai rapide din pandemie și redresării economice.

- Cinci factori vor stabili tonul pentru calea de urmat. 1) Impulsul global al revenirii economice, care va fi decisiv pentru ritmul eliminării măsurilor de sprijin de stat și care, la rândul său, va afecta ritmul normalizării insolvenței în afaceri: majoritatea economiilor avansate ar trebui să vadă o creștere a PIB peste + 1,7% necesară stabilizării insolvențelor în 2021-20222. 2) Ritmul de retragere a sprijinului de stat, ce va influența și dinamica folosirii numerarului de companii deoarece 3) multe companii fragile vor fi în continuare cu un risc ridicat de neplată, în special „zombii” pre-Covid-19 ținuți pe linia de plutire de măsuri de urgență și companiile slăbite de îndatorarea suplimentară din criză. 4) Deteriorarea situației financiare a companiilor, care se adaugă problemelor de sustenabilitate a datoriilor și 5) recuperarea rapidă a creării de afaceri, deoarece creșterea numărului de întreprinderi va influența pozitiv baza pentru insolvențe potențiale, în special în sectoarele în care noile businessuri sunt strâns legate de satisfacerea nevoilor care decurg din pandemie (livrarea la domiciliu), dar cu viabilitate incertă.