ABD ve Çin arasında yaşanan ticari gerginliğin küresel ticaretin büyüme hızını geçtiğimiz sene 2009’dan beri görülen en düşük seviyeye çekmesinin ardından (küresel ticaret hacmi 2019 yılında %1,2 arttı) 2020 yılında da Covid-19 salgınının ticaret önünde en önemli bariyeri oluşturmasını bekliyoruz. Hesaplamalarımıza göre Covid-19 salgınına karşı alınan önlemler halihazırda mal ticaretinde %0,7’lik gümrük vergisi artışına eşit bir etki yarattı. Böylece, 2020 yılı ilk çeyreği sonunda farazi küresel gümrük vergisi ortalaması %6,5’e çıktı. Diğer bir deyişle, küresel ticaret, ABD ve Çin arasındaki ticari gerilimden 2019 yılının tamamında gördüğü zararı bu sene sadece 1 çeyrekte gördü.

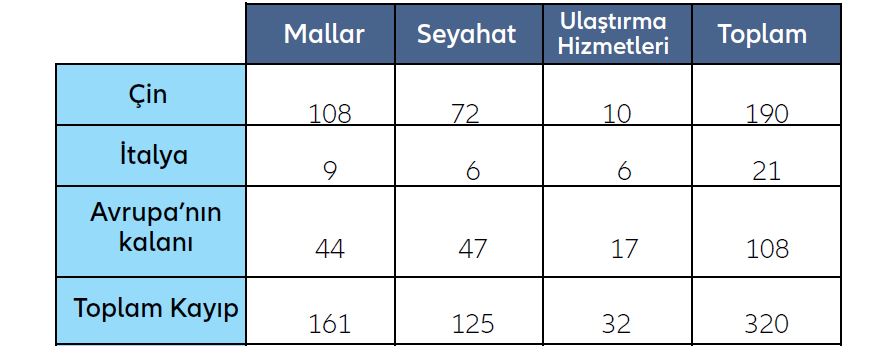

Tahminlerimize göre mal ve hizmet ticaretinde yaşanacak kayıp çeyreklik bazda 320 milyar dolara ulaşabilir (bknz. Tablo 1). Bu da, 2020 yılında Covid-19’a bağlı yaşanacak ticari kaybın, her bir çeyrekte, ABD ve Çin arasında geçtiğimiz sene yaşanan ticari gerilimin küresel gümrük vergisi oranları üzerinde yarattığı yıllık etkiye benzer olacağı anlamına geliyor. Mal ticareti tarafına baktığımızda baz senaryomuzda Çin ve İtalya’da alınan tecrit önlemlerine ek olarak diğer ülkelerden de daha sınırlı önlemlerin geleceğini varsayıyoruz. İşletme faaliyetlerinin normale dönmesi Mart ve Nisan aylarında ancak kısmen olacaktır ve tamamen normale dönmesi Mayıs sonunu bulacaktır. Çin ve Avrupa’dan gelecek talepte belirgin bir yavaşlama olacağından ihracat kayıpları Nisan sonunda 161 milyar dolara ulaşacaktır. Hizmet cephesine baktığımızda da; Çin, İtalya ve genel olarak Avrupa içinde turizmde ciddi bir yavaşlama bekliyoruz. Bu durum ulaştırma hizmetlerinde de aynı etkiyi yaratacaktır. Bu sektörlerde işletmelerin faaliyetlerinin eski normal seviyelerine dönmesi çok yavaş gerçekleşecektir. Bu yüzden, turizm tarafında küresel çapta toplam 125 milyar dolarlık bir ihracat kaybı yaşanmasını bekliyoruz. Ulaştırma hizmetlerinde ise 33 milyar dolarlık.

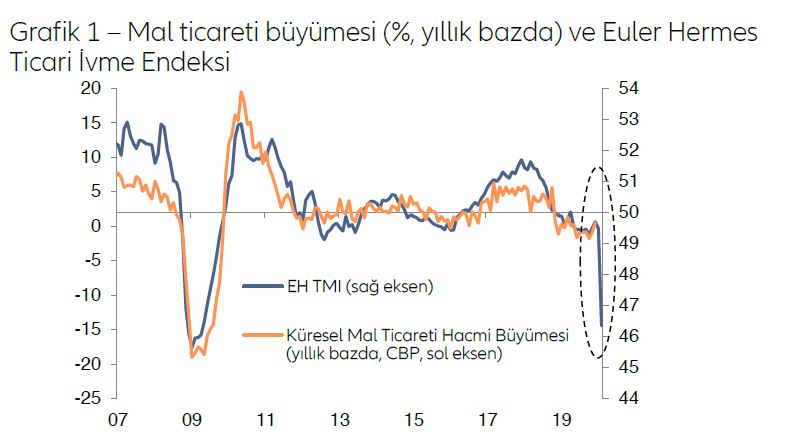

Ticaret şokunun etkilerini şimdiden öncü göstergelerde görebiliyoruz. Göstergelere göre, 2020 yılının ilk ve ikinci çeyreklerinde ticaret hacminde çeyreklik bazda yıllıklandırılmış olarak düşüşler var (1. çeyrek -%2,5, 2. çeyrek -%1). 2019 yılının son çeyreğinde ticaret hacminde %1,6’lık hafif bir artış vardı. Ancak, bu yılın ilk çeyreğinde bu hacimde %2,5’lik bir düşüş olmasını ve ikinci çeyrekte de düşüşün kesinlikle devam etmesini bekliyoruz (çeyreklik bazda yıllıklandırılmış olarak). Kendi oluşturduğumuz “Ticaret İvme Endeksi”miz 2020 yılı Ocak ayında ticaret hacminin düşmeye başladığını ve Çin’den gelen kötü haberler ve özellikle Avrupa ve Asya başta olmak üzere diğer yerlerde de ihracata yönelik yeni siparişlerin kötüleşmesiyle Şubat ayında tepetaklak olduğunu gösteriyor (bknz. Grafik 1). Nakliye verileri de aynı şeye işaret ediyor. Uluslararası Deniz Ticaret Odası (International Chamber of Shipping) tahminine göre Covid-19 salgını nedeniyle küresel ticarette kullanılan konteynır sayısında 350 binden fazla azalma var. Avrupa Komisyonu’na göre son dört haftada Çin’den yola çıkan konteynır gemilerinde %49 düşüş yaşandı. Küresel nakliye endüstrisi için öngörülen %20-25’lik küçülmenin limanlardaki terminal endüstrisi üzerinde de olumsuz etkileri olacak. V şeklindeki toparlanma senaryomuz 2020 yılının ikinci yarısında iyileşmenin başlayacağına işaret ediyor ve buna bağlı olarak da 2020 yılının tamamı için küresel ticari büyüme tahminimiz +%0,4.

Daha güçlü bir dolar, daha düşük emtia fiyatları ve düşük talep 2020 yılı boyunca nominal ticaretin resesyonda kalmasına neden olacak. S&P GSCI emtia fiyat endeksinde Covid-19 salgınının başlangıcından beri yaşanan %10’luk düşüş 2019 yılındaki deflasyonist baskıların devamına işaret ediyor. Yüksek belirsizlik nedeniyle doların değer kazanmasıyla birlikte bu durum fiyatları aşağı doğru itecektir. Hacim olarak bakıldığında da yılın ilk yarısında bir daralma olacaktır. Bu da, 2019 yılında küresel ticaret hacminin %1,5 azalmasından sonra bu yıl da, yılın tamamı için bir daralmaya işaret ediyor

Tablo 1 – Covid-19 salgınına bağlı 2020 yılı ihracat kayıpları