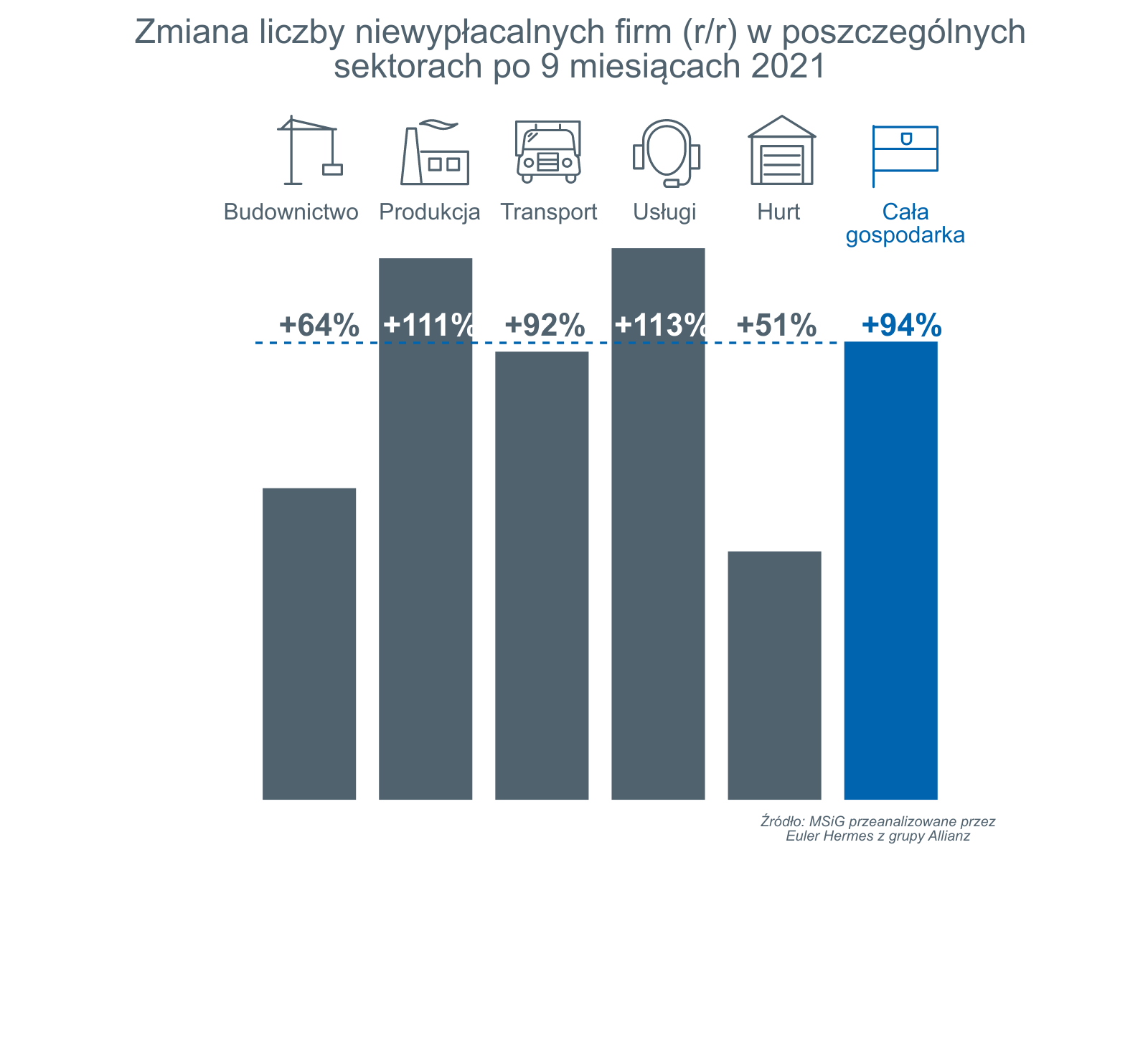

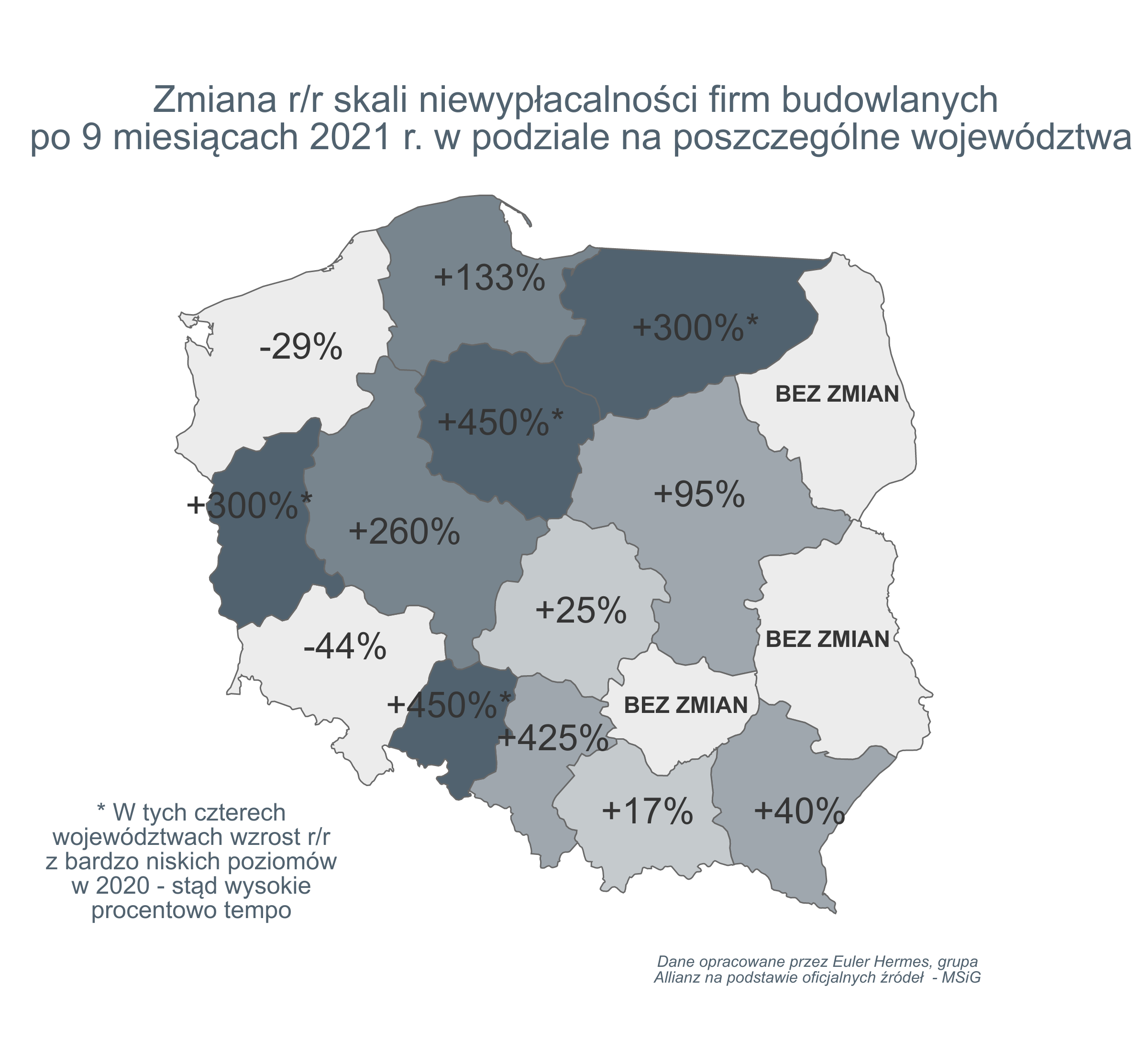

Sektor budowlany przeżywa hossę, ale nie jest ona równomierna we wszystkich segmentach rynku. Najbardziej zyskuje budownictwo mieszkaniowe i komercyjne, ale zmienne jest tempo rozwoju inwestycji infrastrukturalnych, które ponownie spowolniły w wakacje. Wzrost rynku budowlanego jest więc mniejszy od oczekiwań. Tym niemniej skala popytu na rynku materiałów budowlanych jest duża, tak iż w związku z tym dostawcy nierzadko mogą być zaskoczeni tym, że po okresie dużych dostaw odbiorca może nie płacić, tłumacząc to zastojem w pracach i tym samym w dopływie środków. Nie jest to przyszłość, a rzeczywistość – po 3 kwartałach liczba niewypłacalnych firm budowlanych wzrosła aż o 64% r/r.

Popyt na prace budowlane – i na materiały

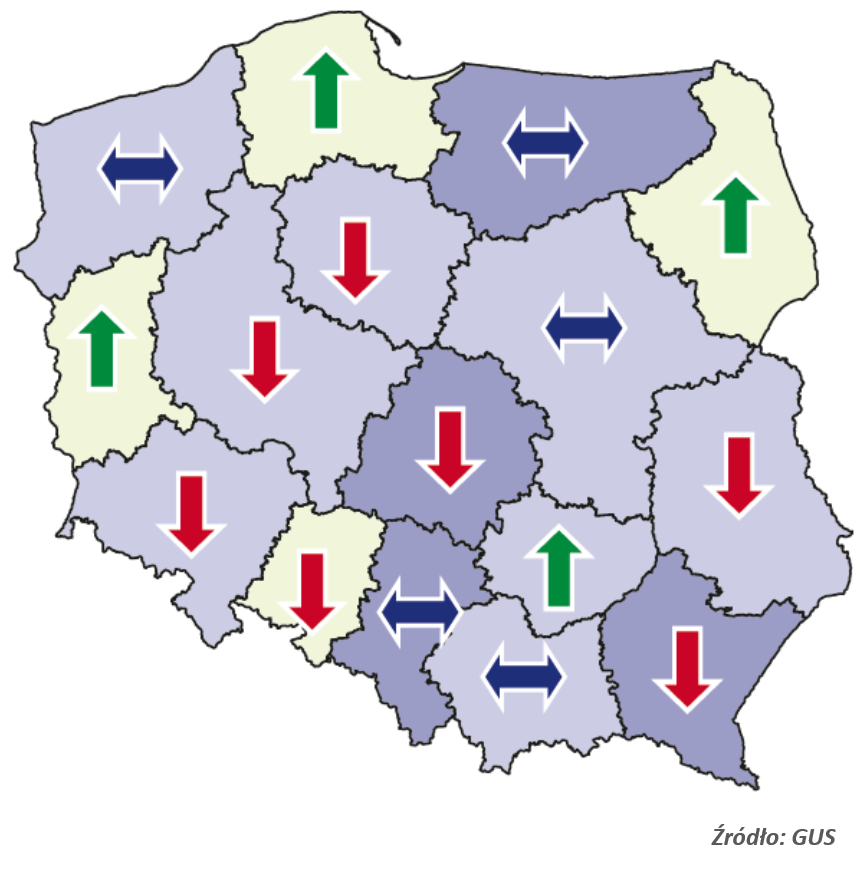

Wartość rynku – sprzedanych prac budowlanych odbiła w II kwartale, ale w III kwartale rośnie już wolniej, rzędu 3-5% r/r (a od początku roku – za 9 miesięcy wzrost wyniósł +1,4% r/r dla całego rynku, jedynie dla prac specjalistycznych było to +10,6% r/r). Jak podaje dalej GUS spadła np. wartość prac budownictwa podstawowego, wznoszenia budynków. Tym niemniej w niektórych rodzajach materiałów budowlanych zaobserwować można było kilkudziesięcioprocentowe wzrosty obrotów, rzędu 25 do nawet 40% r/r, jak np. w branży elektroinstalacyjnej.

Rozliczenia za materiały budowlane

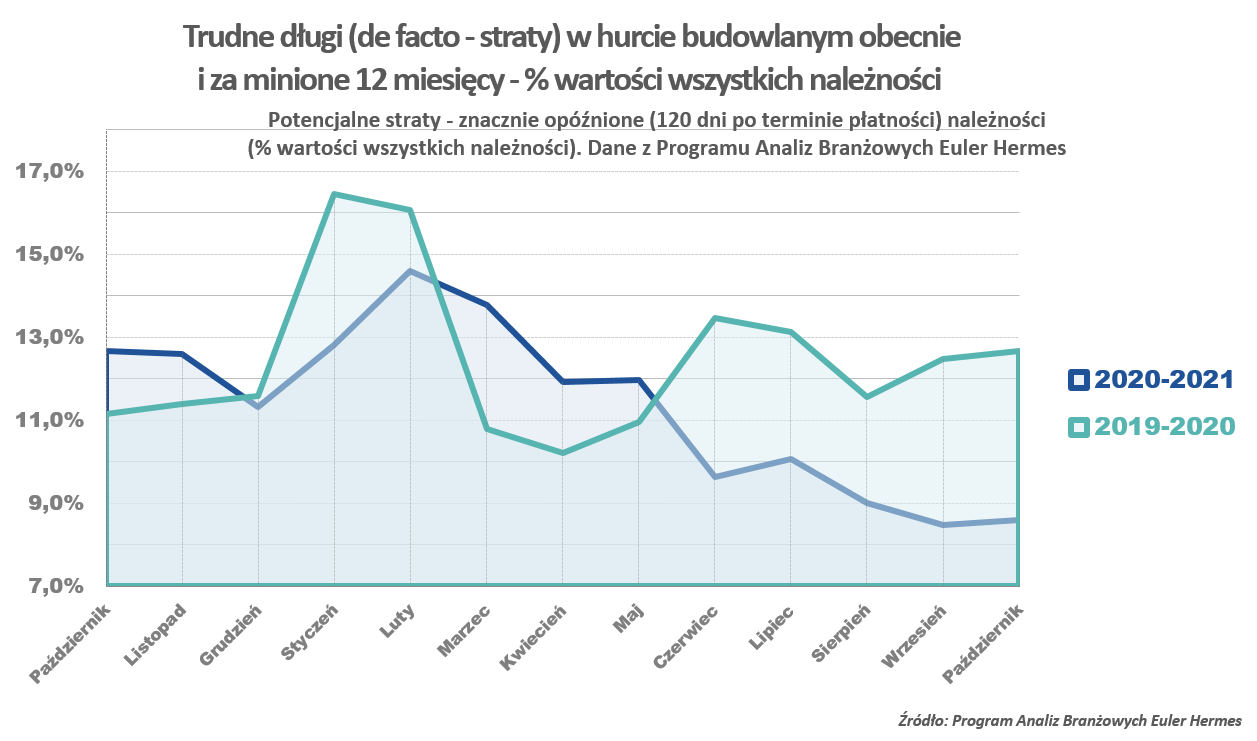

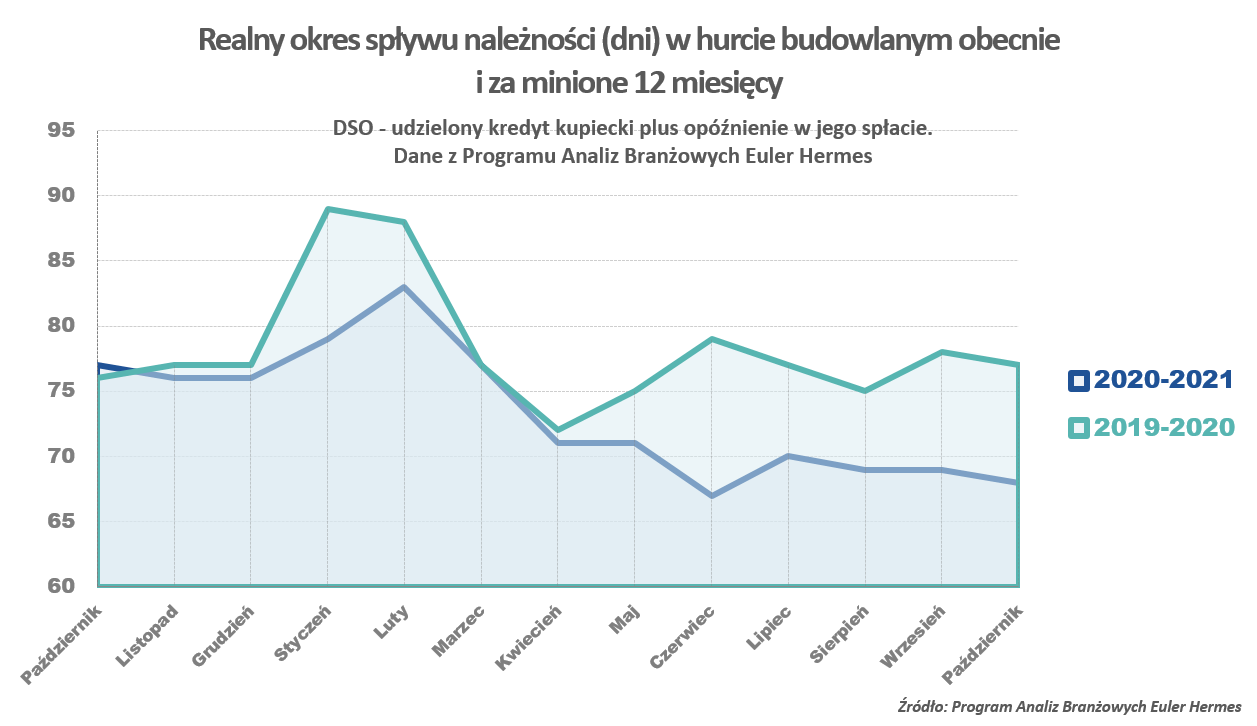

Rynek dostawcy pozwala lepiej egzekwować od odbiorców swoje należności i tym się kierować przy ich doborze– spadł więc np. odsetek znacznie przeterminowanych, trudnych do odzyskania długów (Program Analiz Należności Euler Hermes). Ryzyko finansowe jednak nie spadło, ale paradoksalnie nierzadko nawet wzrosło – rosną obroty (oprócz popytu – także z powodu wzrostu cen), a więc i salda zaangażowanych kapitałów własnych producentów i dystrybutorów hurtowych. Stąd trudne długi dostawców na rynek końcowy, czyli hurtowni budowlanych na poziomie 8,6 % wartości należności mogą wiązać się ze stratami nie mniejszymi niż przed rokiem, gdy średnio stanowiły one po III kwartale 12,7% należności za materiały budowlane.