Il mercato della ceramica è in crescita in tutto il mondo, viaggiando di pari passo con il settore edilizio e delle costruzioni a livello globale.

La Cina è il più grande produttore, consumatore ed esportatore mondiale di piastrelle di ceramica, seguita da Brasile, India, Iran, Spagna e Italia che detengono rispettivamente secondo e terzo posto in materia di esportazioni a livello mondiale.

La Cina è il più grande produttore, consumatore ed esportatore mondiale di piastrelle di ceramica, seguita da Brasile, India, Iran, Spagna e Italia che detengono rispettivamente secondo e terzo posto in materia di esportazioni a livello mondiale.

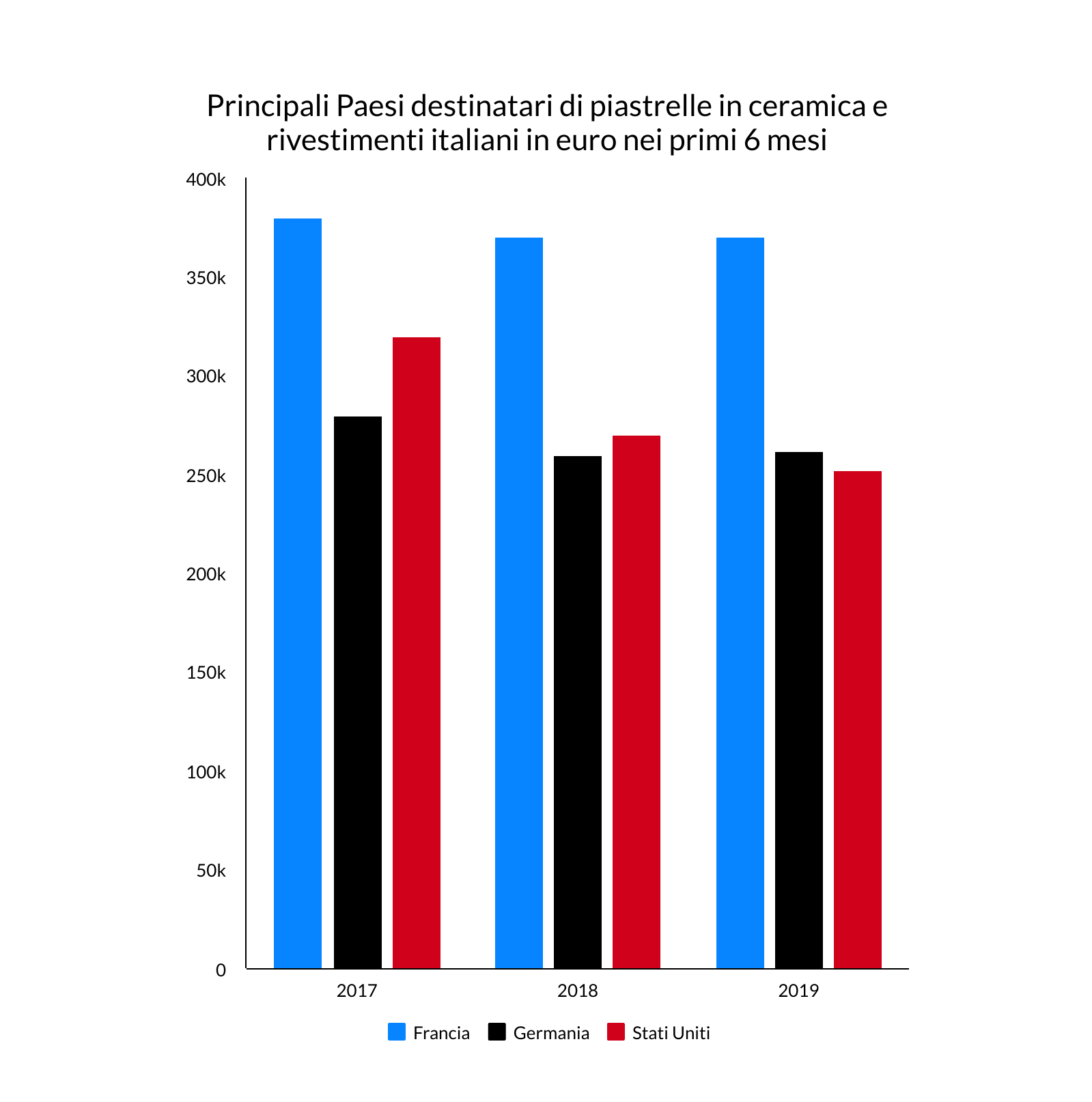

L’Italia è in testa in termini di quota di esportazione sul fatturato e di prezzo medio e, nonostante la leggera contrazione in termini di produzione, riesce a mantenere il primato globale di internazionalizzazione produttiva. I consumi interni delle sole piastrelle sono praticamente fermi a poco più di 800 milioni di euro; sul made in Italy pesa il rischio di sovraccapacità. Nel 2018 le vendite italiane sono state pari a 82,4 milioni di metri quadrati, in calo dell’1,6% su base annua con livelli ancora più bassi di quelli pre-crisi.

L’alta qualità del prodotto ha però permesso di mantenere elevato il valore dei prodotti sul mercato estero. Lo dimostra il fatto che la maggior tenuta alla crisi l’hanno avuta le società con presidi esteri e che scontano i maggiori costi unitari attraverso minori costi di distribuzione. I fatturati sono stati realizzati per l’80% sui mercati esteri, di cui però oltre il 40% sul mercato europeo, assimilabile in parte al mercato interno perché parzialmente privo del rischio di cambio e fortemente integrato dal punto di vista congiunturale.

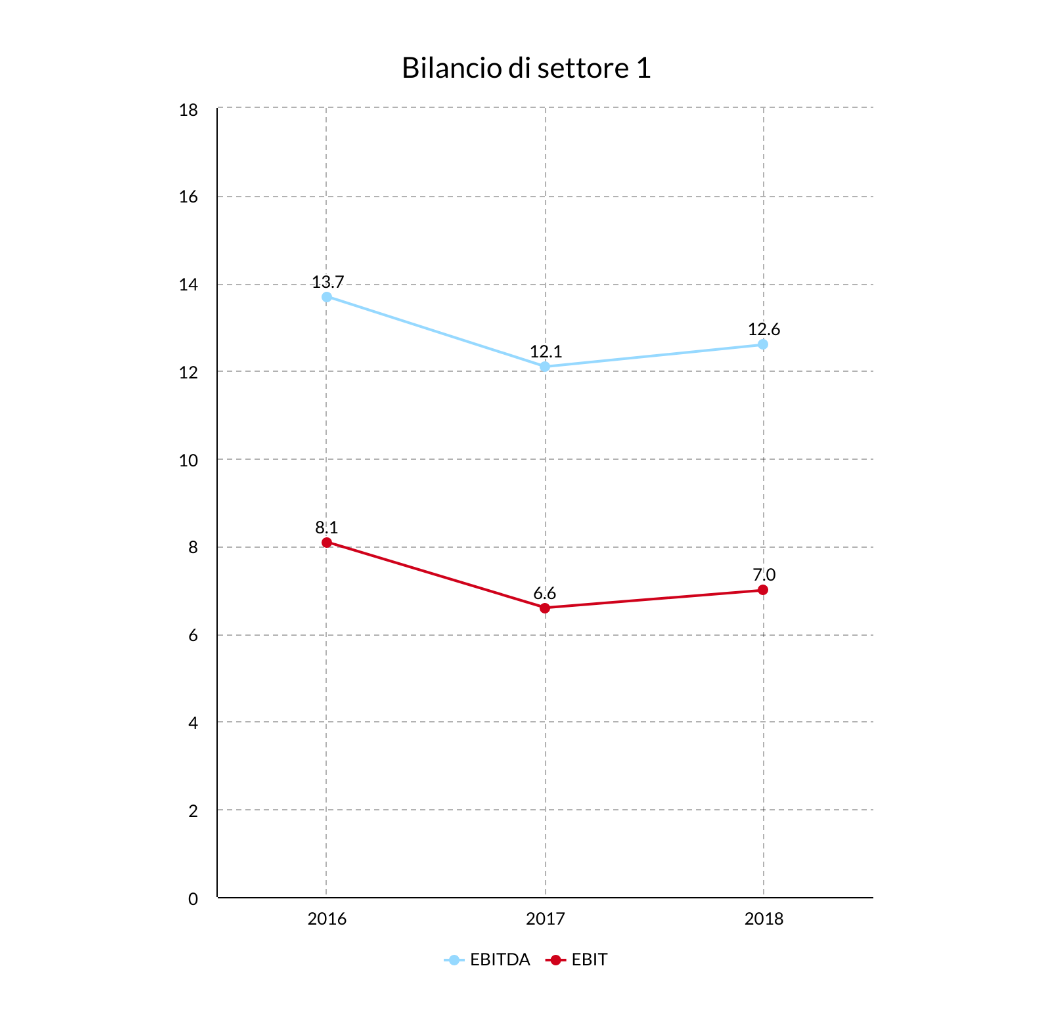

Il settore prosegue così sulla strada di nuove acquisizioni e investimenti importanti sulla parte produttiva, come testimoniano i bilanci dell’ultimo esercizio comprendenti anche automazione e tecnologie. Si punta anche sulla crescita degli installatori e sull’informazione ai consumatori andando verso l’ampliamento della superficie dei formati e verso delle soluzioni estetiche più complesse basate sulla stampa digitale e sulle tecniche di finitura ripresa dai prodotti spagnoli e portoghesi. Consulta il nostro report integrale per avere informazioni sull’andamento del comparto, tempi di incasso, dati sui mancati pagamenti e previsioni per il 2020.