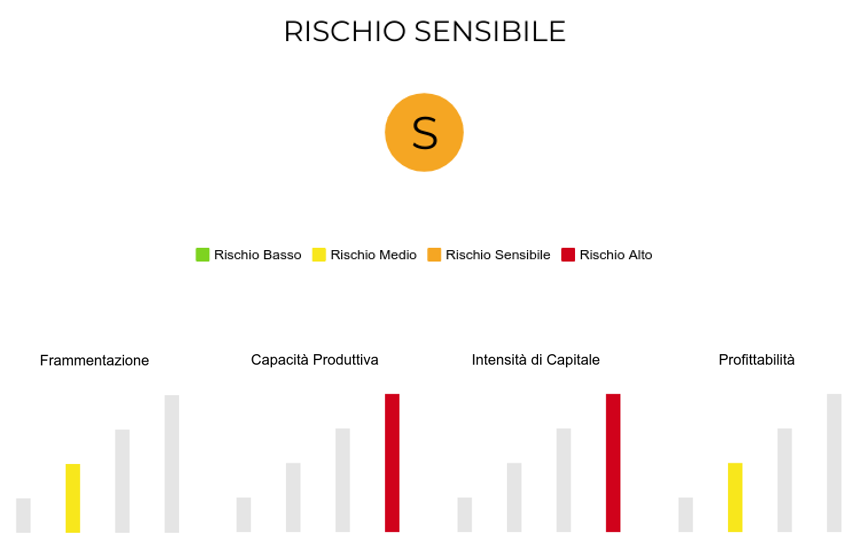

ArcelorMittal, la multinazionale anglo-indiana che il primo novembre 2018 ha preso in affitto i rami d'azienda ex Ilva, è intenzionata ad abbandonare l’Italia.

Il gruppo ha deciso di non proseguire la sua avventura italiana legata allo stabilimento di Taranto a causa di un mutato contesto normativo e probabilmente anche sulla base dell’attuale congiuntura che penalizza le produzioni europee di acciaio.

Am InvestCo Italy, la holding italiana del gigante dell'acciaio ha annunciato di aver già inviato ai Commissari straordinari di Ilva una comunicazione di recesso dal contratto o risoluzione dello stesso. Secondo le analisi econometriche dello Svimez, la ex Ilva con i suoi 8.200 dipendenti rappresenta l'1,4% del Pil italiano.

Il gruppo anglo-indiano ha già ridotto la sua capacità produttiva nei suoi stabilimenti sparsi per l'Europa, in linea con quanto fatto da tutti i produttori europei per far fronte alla sovraccapacità produttiva e ad un aumento dei prezzi delle materie prime.

Il contesto economico e l’impatto sul settore siderurgico

Dopo due anni di relativa stabilità a livello mondiale, assistiamo oggi ad un rallentamento dell’economia: in base alle nostre stime, l’incremento del PIL globale scenderà al 2,5% nel 2018 e al 2,4% nel 2020, livelli che non si vedevano dal biennio 2015-2016.

Ad esacerbare le difficoltà del settore siderurgico in Europa è intervenuta la guerra dei dazi, che ha riguardato in primo il commercio di prodotti siderurgici e ha pertanto accentuato l’invasione di prodotti cinesi nel Vecchio continente, un fenomeno contro il quale le misure di salvaguardia adottate da Bruxelles si sono dimostrate insufficienti. A tutto questo, si somma il forte rialzo dei prezzi delle materie prime impiegate in siderurgia, dal minerale di ferro al carbone da coke, e quello dei diritti per la CO2.

Il rallentamento della produzione di acciaio nell'area a caldo della fabbrica di Taranto avrà pesanti ricadute anche sugli altri stabilimenti e sull’indotto. Ma a risentirne sarebbero anche i settori a valle, in particolare la meccanica. Questa situazione si inserisce in un discorso più ampio nel quale chimica, acciaio, elettrodomestici sono solo tre settori nei quali l'Italia ha perso la sua presenza a causa della mancanza di una politica per lo sviluppo delle imprese.

Alcuni dati sul comparto in Italia

Il 2019 si sta rivelando difficile per il settore siderurgico italiano. Dopo un buon 2018, quest'anno la produzione dell'intero 2019 è vista in calo (-4,1%) in controtendenza rispetto alla produzione globale (+3,9%), frenata dalla crisi dell’auto e dalla staticità della domanda di tondo. L’Italia negli ultimi anni è riuscita a rimanere intorno alla top ten dei produttori proprio grazie al mega impianto di Taranto e ad alcune isole felici come alcune delle province lombarde. Al rallentamento nelle regioni dell’Europa e del Medio Oriente fa riscontro un leggero aumento della produzione di acciaio USA e una forte crescita di produzione cinese, avviata verso il miliardo di tonnellate, nonostante abbia effettivamente vietato l’introduzione di capacità aggiuntiva (ma non sostitutiva). Attualmente circa il 70% dell'acciaio nel mondo viene prodotto con la tecnologia di altoforno, ad alto impatto ambientale ma oggetto di graduale sostituzione, mentre il 30% è a forno elettrico. Nonostante il settore sia fortemente attraversato da venti protezionistici il mercato del consumo d'acciaio continua a essere in leggera crescita a livello mondiale.

I prezzi alla produzione in Italia sono in flessione: anzi il siderurgico è tra i settori che registrano il maggior calo dei prezzi, segno di una prolungata debolezza dei consumi e delle materie prime, dal rottame al minerale di ferro che aveva toccato i massimi da 5 anni a giugno scorso. La domanda di coils e lamiere da coils in acciaio al carbonio rimane compressa a causa delle tensioni internazionali e delle importazioni a prezzi bassi dalla Turchia. Anche questo contribuisce a deprimere i corsi del carbone da coke mentre solo nelle ultime settimane il nickel ha cominciato a flettere dopo un 2019 a tutto gas. Gli altri segni di vivacità dei prezzi riguardano l’export extra UE.

I Mondiali di calcio del 2022 trainano l’export di acciaio

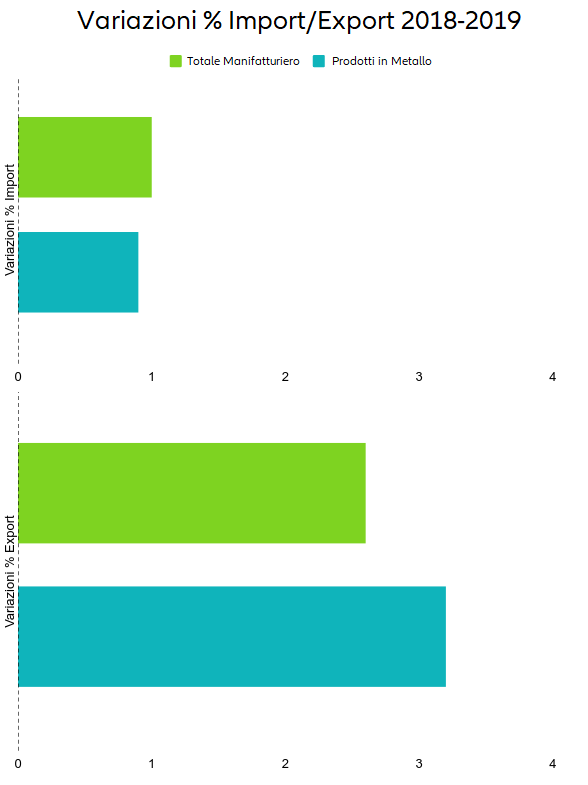

L’export italiano dei primi otto mesi ha registrato incrementi poco superiori a quelli del manifatturiero nel suo complesso grazie alla crescita a due cifre dei mercati extra UE e addirittura un +27,9% dei Paesi europei extra UE.

Al primo posto per importi c’è la voce ferro, ghisa, acciaio e ferroleghe, diretti principalmente in Europa (Germania, Spagna e Francia in testa) ma in calo nei primi sette mesi rispetto allo stesso periodo dello scorso anno soprattutto per quanto riguarda i flussi diretti in Germania. Al secondo posto tra i prodotti esportati i tubi e condotte smaltate e simili che registravano invece, nei primi sette mesi, export in aumento e un saldo attivo della bilancia commerciale. Anche qui l’Europa è la principale destinazione, con in testa Germania e Francia. In terza posizione si piazza, un po’ a sorpresa, il Qatar, in crescita esponenziale negli ultimi due esercizi, presumibilmente grazie ai prossimi Mondiali di Calcio 2022 e agli investimenti infrastrutturali legati a questo evento.

L’Outlook 2020 di Euler Hermes

La ripresa del settore non può che passare dal miglioramento della congiuntura internazionale e dei fondamentali dei principali settori di sbocco.

Molti operatori si sbilanciano nel prevedere una ripresa dei prezzi per l’anno prossimo in contemporanea al miglioramento della domanda che, però, dovrebbe avvenire dopo il primo trimestre 2020. In particolare si spera nella ripresa lenta dell’Europa in concomitanza con quella del ciclo economico nel suo complesso. Interessata in particolare la Germania con i suoi grandi impianti che fungono da traino per tutto il Vecchio Continente. L‘outlook incerto per i prodotti lunghi e la frenata della crescita in India e Cina potrebbero però portare a una correzione del 10/20% dei corsi delle materie prime, in particolare del ferro.