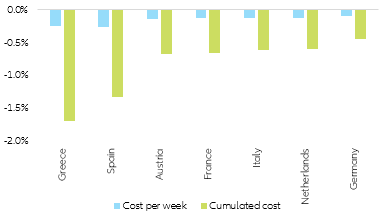

Come prossimo Presidente del Consiglio italiano, l'ex Governatore della BCE Mario Draghi parte con un doppio fardello economico: crescita debole e vaccinazioni in ritardo con un costo presunto di 10 miliardi di euro (0,6% del PIL). Per ora il rischio di elezioni anticipate sembra contenuto, in quanto Draghi guiderà un governo di unità nazionale composto da tecnocrati e da politici tradizionali di sinistra, centro-sinistra, centro-destra e destra. Tuttavia, il nuovo governo dovrà affrontare il rallentamento della crescita: a differenza della maggior parte degli altri Paesi dell'Eurozona, la crescita in Italia non ha sucitato sorprese con un rialzo nel 4° trimestre del 2020 (-2,0% su base trimestrale, -8,8% sull'intero 2020), a causa delle misure di lockdown e dell'inversione di tendenza osservata nel commercio estero. Nel 1° trimestre 2021 prevediamo un nuovo calo nella produzione economica di -1,25% su base trimestrale. Nel frattempo, l’andamento delle vaccinazioni è troppo lento per consentire un significativo allentamento delle restrizioni. Come il resto dell'UE, l'Italia è già in ritardo di cinque settimane rispetto all’obiettivo di vaccinare il 70% della popolazione adulta entro l'estate. Ogni settimana di ritardo in Italia equivale a 2 miliardi di euro di perdite di produzione.

Figura 1 – Costo dei ritardi delle vaccinazioni nella UE (perdita di produzione in % del PIL)

Per affrontare questa situazione, Draghi agirà principalmente sul lato fiscale. Finora il governo italiano è stato generoso in materia di garanzie, ma più cauto per quanto riguarda le misure di stimolo (6,5% del PIL), soprattutto quando si tratta di spesa pubblica. In base alla nostra previsione (preliminare) di crescita del +3,3% per quest'anno e del +3,8% per l'anno prossimo, l'Italia sarà uno degli ultimi Paesi dell'Eurozona a raggiungere i livelli pre-crisi del PIL a metà del 2023, cioè un anno dopo l'Eurozona nel suo complesso. Per raggiungere gli altri Paesi europei, sarebbe necessario un pacchetto fiscale di dimensioni simili a quello del 2020 per aumentare la crescita del PIL di quest’anno di almeno 2pp. Ancora non circolano voci su un nuovo pacchetto, ma presto Draghi dovrà prendere posizione su questo punto (prossima fine del blocco dei licenziamenti e sostegno ai settori più esposti). In caso di nuovo pacchetto, prevediamo un maggior peso sul lato della domanda (il precedente aveva un peso uguale). Questo obiettivo è più facile da raggiungere con una coalizione eterogenea, soprattutto perché il lato dell'offerta dovrebbe essere coperto dal piano di ripresa nazionale.

Dati i tempi ristretti, non ci aspettiamo grandi cambiamenti di dimensione e orientamento nel piano di ripresa nazionale. L'Italia è uno dei maggiori beneficiari del pacchetto "Next Generation EU", con sovvenzioni per 82 miliardi di euro (5% del PIL). L'attuazione del piano di ripresa nazionale sarà essenziale per rimettere in carreggiata l'economia. Tuttavia, l'ultimo governo si è spaccato sull’elaborazione del piano. L'attuale bozza prevede una spesa di 310 miliardi di euro in sei anni (210 miliardi dal Recovery Fund dell’UE, 20 miliardi da altri programmi UE e 80 miliardi da fondi nazionali), di cui il 70% dovrebbe essere destinato agli investimenti.

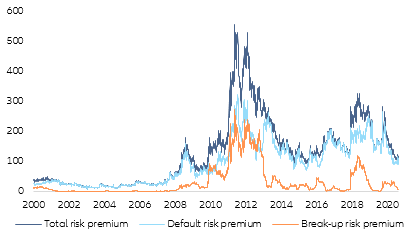

Il punto debole dell'attuale bozza del piano non sta nell’indirizzo tematico (transizione verde, trasporti e digitalizzazione), ma piuttosto nella struttura frammentata in numerosi progetti di piccole e medie dimensioni che sono esposti a tensioni operative. A causa della ristrettezza dei tempi a disposizione (scadenza 30 aprile), sono improbabili dei grandi cambiamenti di dimensione e orientamento generale, ma Draghi e il ministro delle finanze Franco potrebbero fornire una direzione più strategica e una governance più specifica in questo frangente. Nelle trattative con la Commissione ci aspettiamo un approccio cooperativo; tuttavia, data la coalizione eterogenea di Draghi, si potrebbe verificare un inasprimento dei colloqui con le controparti europee. Ma siamo anche convinti che la comunicazione sarà gestita con cura. Draghi sa fin troppo bene che il rischio maggiore per lo spread italiano sta nell'incertezza politica e nel conflitto aperto con l'Europa. Prima della sua nomina, lo spread a 10 anni rispetto alla Germania si era già contratto di 20 punti base, portando i rendimenti decennali al minimo storico dello 0,50%. Le preoccupazioni sulla permanenza dell'Italia nell'Eurozona sono in gran parte scomparse dai mercati: attualmente non viene valutato praticamente nessun rischio di break-up (Figura 2). La carica di Draghi è un ulteriore, ma non l'unico motivo per cui restare ottimisti sullo spread italiano fino alla fine dell'anno.

Figura 2 – Lo spread italiano non prevede quasi nessun rischio di break-up

(scomposizione dello spread decennale in Italia rispetto alla Germania, in bp)

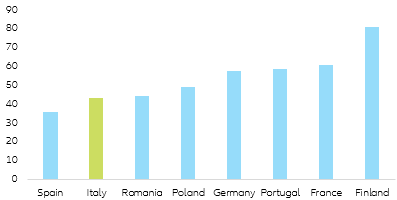

Ecco un'opportunità storica per rilanciare gli investimenti privati e pubblici, ma con notevoli rischi di attuazione. Più a lungo termine, il successo o il fallimento di Draghi dipenderà dalla riuscita del Recovery Plan e dall'avvio delle riforme che fanno da contraltare ai trasferimenti dell’UE. L'Italia ha fatto progressi in aree come il mercato delle pensioni e del lavoro (Jobs Act), ma permangono delle debolezze per quanto riguarda i processi giudiziari, le regole della concorrenza, la burocrazia, la partecipazione della forza lavoro, l'istruzione e la gestione del settore pubblico. Questi fattori sono determinanti per la crescita della produttività, particolarmente debole in Italia (in media solo lo 0,1% negli ultimi cinque anni). La debolezza italiana nella gestione pubblica si riflette nei limitati investimenti pubblici in generale e nei progetti UE in particolare. Nel periodo di bilancio 2014-20 dell’UE, l'Italia ha speso solo il 43% dei fondi strutturali disponibili, mentre il tasso di assorbimento in Germania e in Francia è stato del 60% circa (Figura 3).

Figura 3 – La fatica dell’Italia a spendere i fondi strutturali dell’UE

(quota di fondi strutturali dal bilancio 2014-20 spesi fino a settembre 2020, in %)

Ciò contribuisce al modesto sviluppo del capital stock (netto) italiano e pesa anche sulla crescita della produttività. In un momento in cui il deficit e il debito pubblico hanno un ruolo minore nel dibattito pubblico e in quello europeo e con la disponibilità di finanziamenti a basso costo, si è creata un'opportunità storica per rilanciare gli investimenti privati e pubblici (un contesto molto diverso da quello del 2012 del governo Monti, da cui ci si aspettava il consolidamento fiscale). I finanziamenti per le imprese hanno dimostrato dinamicità già nel 2020. Con il sostegno delle generose garanzie statali (35% del PIL in totale), si è chiuso un periodo di sette anni di riduzione della leva finanziaria nel settore corporate italiano (il debito delle imprese in rapporto al PIL è passato dal 68% nel 2019 al 75% nel 3° trimestre 2020). Tuttavia, il compito adesso sarà quello di trasformare tale sostegno alla liquidità in tempo di crisi in uno slancio per gli investimenti a lungo termine. Per quanto riguarda gli investimenti pubblici, prevediamo che raggiungano il 3% del PIL di quest'anno con l’arrivo dei fondi dal Recovery Fund dell’UE.

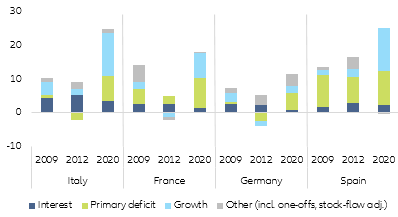

La ripresa dell'Italia deve essere considerata un compito essenziale della politica economica europea, poiché il peso del debito pubblico rimane un punto debole. La crisi provocata dalla Covid-19 ha portato il debito pubblico italiano al 160% del PIL. Nella migliore delle ipotesi, tale cifra potrebbe stabilizzarsi nei prossimi due anni. Ma se il Recovery Fund dovesse aumentare il potenziale di crescita dello 0,3% all'anno nel lungo periodo, il debito tornerebbe al livello pre-crisi in 20 anni, a condizione di avere tassi di interesse costantemente bassi e un saldo primario equilibrato. Se l'effetto della crescita fosse dello 0,6% annuo (considerato come limite massimo), si raggiungerebbero i livelli pre-crisi dopo 12 anni. Tuttavia, l'aumento del rapporto debito/PIL durante la crisi da Covid-19 è molto diverso dagli aumenti osservati nelle crisi precedenti. Nel 2020 la metà di esso è dipesa dal calo del PIL e solo un terzo dal deficit primario. Durante la crisi dell'euro del 2012 si è generato un avanzo primario. L'aumento del debito rispetto al PIL era dovuto principalmente alla crescita dell'onere per gli interessi (aumento del premio di rischio). Nel 2009, l'impatto del pagamento degli interessi e la crescita hanno avuto dimensioni simili (vedi figura 4). L'interazione tra politica monetaria e politica fiscale ha dato all'Italia lo spazio necessario per rispondere alla crisi. Ora entrambe devono continuare a lavorare insieme per mitigare gli effetti della crisi e in questo senso Draghi è teoricamente adatto a rafforzare le fondamenta.

Figura 4 – Fattori che hanno contribuito alla variazione del rapporto debito pubblico/PIL nelle ultime crisi

(contributi alla variazione in pp)

Se Draghi avrà successo, potrà riportare l'Italia in prima linea nell'integrazione europea. Tuttavia la partecipazione al progetto "Next Generation EU" non significa solo opportunità per l'Italia, ma anche responsabilità. Solo convincendo anche gli scettici partner europei che il denaro sarà ben speso e non sprecato, si potrà aprire una prospettiva a lungo termine di politica fiscale comune: il progetto economico congiunto più ambizioso dalla creazione dell'euro. Se Draghi si dimostrerà all'altezza di questa sfida, potrà riportare l'Italia in prima linea nell'integrazione europea, anche su temi come sostenibilità del debito pubblico, riforma del PSC (Patto di stabilità e crescita) e progressi sul mercato dei capitali e l'Unione Bancaria. Sotto la guida di Draghi l'Italia potrebbe diventare un importante intermediario tra l'ortodossia fiscale che fa di nuovo capolino al nord e le voci che sostengono la cancellazione del debito. Crediamo che in tema di PSC, Draghi potrebbe sostenere una posizione piuttosto flessibile, probabilmente favorendo un approccio che unisca l'orientamento di politica monetaria con quello di politica fiscale. Per quanto riguarda la cancellazione del debito, è improbabile che un'Italia a guida Draghi sia favorevole. Oltre alle ragioni monetarie e legali generali, l'Italia sotto la guida di Draghi potrebbe mostrare preoccupazioni sulla stabilità finanziaria, data la notevole esposizione del grande settore bancario al debito sovrano nazionale. Un potenziale shock di fiducia sui titoli di stato rischia di avere forti ricadute negative sull'economia italiana. Lo spazio fiscale ottenuto grazie alla cancellazione del debito potrebbe essere consumato dalle ricapitalizzazioni bancarie.

Draghi è l’asso nella manica dell'Italia, per dimostrare di essere in grado di fare riforme. Tuttavia il momento hamiltoniano dell'Europa non dipenderà solo dalla capacità di Draghi di attuare il Recovery Plan, ma anche dal contenimento delle forze centrifughe della politica italiana. Per raggiungere gli obiettivi illustrati sopra, Draghi ha bisogno di costruire una maggioranza stabile in entrambe le camere fino alla fine della legislatura (metà del 2023), un obiettivo non scontato visto che, soprattutto al Senato, il suo sostegno sembra meno allargato e l'appoggio del M5S è traballante. Quando la pressione della pandemia si affievolirà, c'è il rischio che la fragile coalizione di unità nazionale si disintegri rapidamente. Se Draghi si rivelasse solo una figura transitoria lasciando la scena politica non di sua volontà, questo potrebbe avere un impatto negativo duraturo sulla percezione da parte dei partner europei e dei mercati finanziari della capacità dell’Italia di fare riforme. L'effetto positivo di fiducia del prestito comune si invertirebbe rapidamente, gli spread dei debiti sovrani nell’area dell'euro crescerebbero di nuovo e l'UE potrebbe ritrovarsi ancora più frammentata di prima.