Il danno collaterale di una crescita troppo bassa

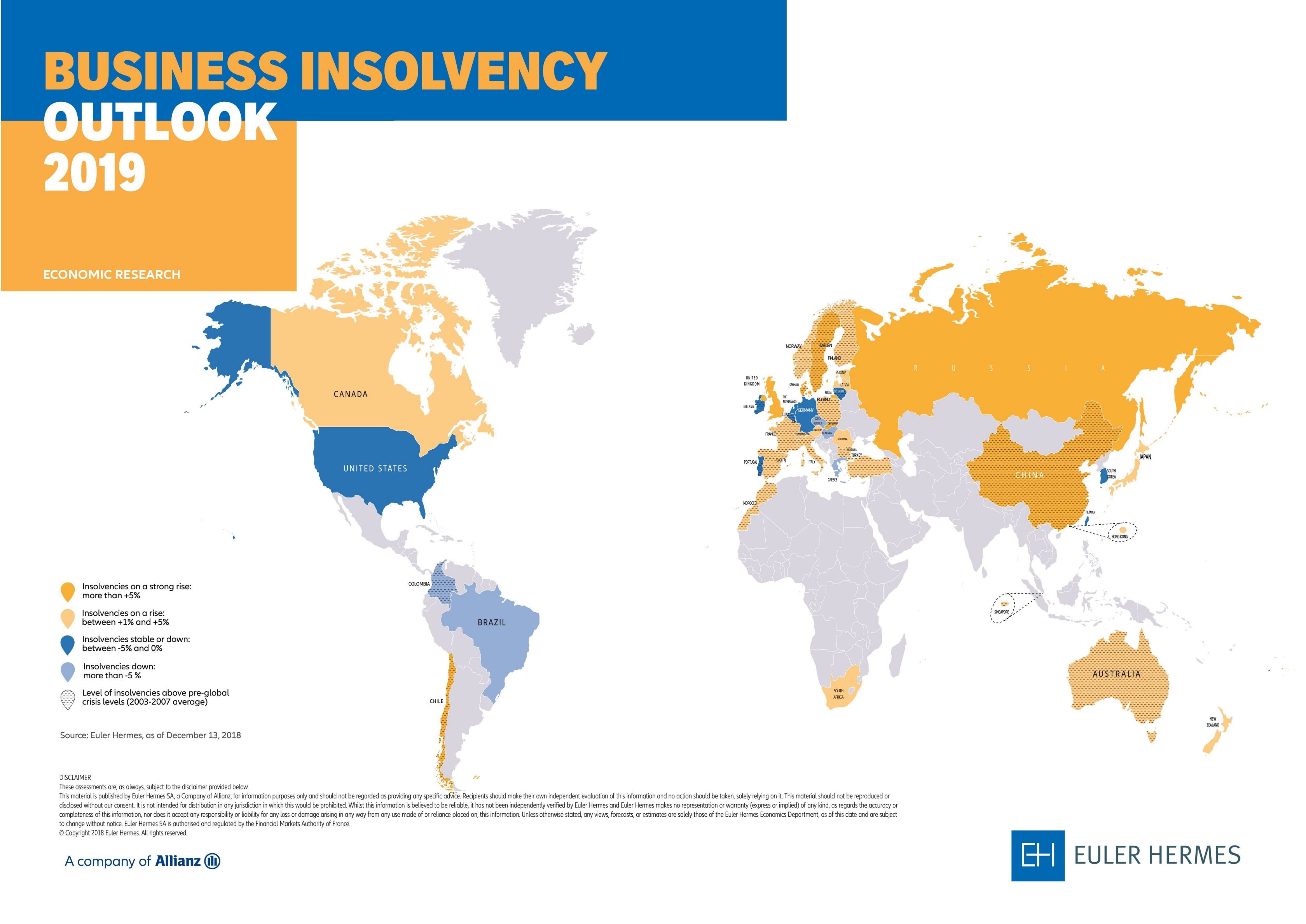

- A livello globale, la tendenza al rialzo delle insolvenze delle imprese si è protratta nel 2018 (+10% su base annua), principalmente a causa dell'impennata della Cina (+60%) e, in misura minore, dell'aumento registrato in Europa occidentale (+2%).

- Questo incremento si integra con un livello elevato delle insolvenze aziendali tra le grandi imprese mondiali, 247 casi che hanno totalizzato oltre 100 miliardi di euro di fatturato nei primi tre trimestri del 2018. I settori caldi sono stati il commercio al dettaglio in Nord America, le costruzioni in Asia e, per quanto riguarda l’Europa occidentale, il commercio al dettaglio, l'agroalimentare, i servizi e l'edilizia.

- Nel 2019 le insolvenze delle imprese sono destinate ad aumentare per il terzo anno consecutivo (+6% rispetto all’anno precedente). Si prevede che il rallentamento dello slancio economico, unito all'inasprimento globale delle condizioni di finanziamento, provocherà una risalita delle insolvenze nella maggior parte dei paesi.

- L'Europa occidentale, dove la crescita economica scenderà al di sotto della soglia storica in cui si stabilizza il numero di insolvenze (+1,7%), vedrà un aumento nella maggior parte dei paesi, in particolare in Francia, Italia, Spagna (+2%) e Regno Unito (+9%).

- Nel complesso, 2 paesi su 3 registreranno un aumento delle insolvenze nel 2019, tranne importanti eccezioni come gli Stati Uniti (+0% a/a) e il Brasile (-6%). Di conseguenza, 1 paese su 2 riporterà più insolvenze rispetto al periodo precedente la crisi finanziaria.

Aumentano a livello globale le insolvenze delle imprese.

Il 2018 conferma la tendenza al rialzo delle insolvenze globali iniziata nel 2017 dopo sette anni consecutivi di notevoli cali. Infatti, il nostro Indice Globale delle Insolvenze, che riguarda 43 paesi per un totale pari all'83% del PIL mondiale, dovrebbe registrare nel 2018 un aumento del 10% su base annua, una stima supportata dagli ultimi dati disponibili. Complessivamente prevediamo in 20 paesi del nostro campione [su 43 paesi in totale] più insolvenze nel 2018 che nel 2017. Tre fattori spiegano questo risultato: in primo luogo, un contesto macroeconomico più debole in alcuni paesi; in secondo luogo, l'attuazione di nuovi tipi di procedure d’insolvenza e l’epurazione dei registri commerciali attraverso le procedure fallimentari ufficiali in altri paesi e, infine, ma forse al primo posto, una maggiore disponibilità ad applicare il regime d’insolvenza in Cina.

Dal nostro punto di vista, proseguirà nel 2019 la tendenza al rialzo delle insolvenze (+6% su base annua). Questa previsione riflette comunque una ragione più universale: la discesa dell'economia globale ad un ritmo di crescita troppo basso. Nella maggior parte delle economie, in particolare quelle avanzate, è previsto un ritorno e persino un superamento dei rispettivi tassi di crescita del PIL, storicamente dimostratisi necessari per stabilizzare il livello delle insolvenze (+1,7% in Europa occidentale). In altre parole, prevediamo che la crescita economica diventi gradualmente insufficiente ad un numero crescente di imprese in sempre più paesi, a coprire i costi di produzione, i costi di (ri)finanziamento e i problemi strutturali. Di fatto, il calo della domanda sta aumentando la vulnerabilità di imprese con costi fissi elevati e scorte più consistenti o con un notevole fabbisogno di capitale d’esercizio. Allo stesso tempo, la fine dei finanziamenti agevolati peggiora la vulnerabilità dei settori che fanno più ricorso all’indebitamento e, più globalmente, della maggior parte delle imprese indebitate.

In questo contesto, prevediamo che 2 paesi su 3 registreranno un aumento di insolvenze nel 2019 (rispetto a 2 su 5 nel 2018) e che 1 paese su 2 supererà la media riportata nel periodo 2003-2007, prima della crisi finanziaria del 2008. I paesi che negli ultimi anni hanno evidenziato una forte creazione di nuove imprese potrebbero affrontare un volume supplementare di insolvenze, a causa della presenza di giovani aziende troppo deboli per sopravvivere.

Chart 2 Countries with insolvencies stabilized/on the upside and on the downside (in number, yearly)

")

Allo stesso tempo, resta elevato e in aumento il rischio di insolvenze di grandi dimensioni, già notevolmente materializzato nel 2018. Infatti, si osserva nei primi tre trimestri del 2O18 un altro gruppo di insolvenze che ha interessato 247 grandi imprese - vale a dire quelle con oltre 50 milioni di euro di fatturato. Tale numero resta relativamente stabile rispetto allo stesso periodo del 2017 (-9 grandi insolvenze), ma peggiora la gravità in termini di fatturato cumulativo (+14,5 miliardi rispetto a 105,8 miliardi di euro), con conseguente importante effetto domino sui fornitori lungo le catene di approvvigionamento. In questo ambito, i settori maggiormente interessati nel 2018 sono le costruzioni (con 41 grandi insolvenze nei primi tre trimestri), le vendite al dettaglio (39) e l’agroalimentare (24), mentre le regioni più colpite sono l'Europa occidentale (106), l'Asia (68) e l'Europa centrale e orientale (42).

Nel complesso, queste previsioni d’insolvenza impongono ai risk manager una maggiore selettività e discriminazione. Richiedono inoltre uno stretto monitoraggio dei rischi politici o legati alle scelte statali che alimenteranno la volatilità per tutto il 2019, anche se il nostro scenario di base prevede esiti positivi per la maggior parte di essi (per ulteriori dettagli consultare il nostro ultimo scenario macroeconomico).

Europa occidentale: continua nel 2019 il rimbalzo iniziato nel 2018

Il trend in discesa delle insolvenze osservato dal 2014 al 2017 in Europa occidentale si è fermato nel 2018, con un rimbalzo del +2% su base annua dell'indice d’insolvenza regionale. Quest'ultimo dato è il risultato di vari fattori: (i) la sensibile ripresa registrata nel Regno Unito (+12% rispetto all’anno precedente) a conferma che, nonostante la tenuta del PIL, le incertezze legate alla Brexit hanno creato tensioni sulle imprese; (ii) la stabilizzazione osservata in Francia, Spagna e Belgio; (iii) un aumento notevole nei quattro paesi nordici (Svezia +10%, Norvegia +13%, Finlandia +19% e Danimarca +25%), a causa di motivi economici e fiscali e fattori eccezionali (i fallimenti amministrativi di imprese inattive in Danimarca, il ritardo dei dati ufficiali sulle insolvenze, che ha creato una base di confronto artificialmente bassa in Finlandia). Allo stesso tempo, nel 2018 gli altri paesi della regione hanno registrato una discesa più lenta, in particolare i Paesi Bassi (da - 23% a -6%), il Portogallo (-12%), l'Irlanda (-10%) e la Germania (-4%). Due aspetti riguardanti la Germania vanno comunque presi in considerazione: (i) alcuni settori hanno già assistito ad una ripresa delle insolvenze, in particolare le costruzioni (+2% su base annua, con 2.555 casi nei primi nove mesi del 2018) e i settori orientati al consumo, come tempo libero (+2%), ricettività e ristorazione (+9%) e servizi alle persone (+14%); (ii) la gravità media dei fallimenti è aumentata del 25% su base annua, con un valore dell’indebitamento che raggiunge 1,5 milioni di euro a settembre 2018, secondo DeStatis.

Chart 4 Changes in business insolvencies by sector for selected European countries (2018 vs 2017, ytd figures available as of mid-December 2018, in %)

.png "Changes in business insolvencies by sector for selected European countries (2018 vs 2017, ytd figures available as of mid-December 2018, in %)")

Per il 2019 prevediamo che l’attenuazione dello slancio economico, insieme all'inasprimento delle condizioni monetarie e finanziarie e più in generale all'impatto negativo delle attuali incertezze (Brexit, commercio internazionale ....) aggravi la situazione delle insolvenze nella regione (+3%). Il Regno Unito assisterebbe ad un’altra ripresa delle insolvenze (+9%), rimanendo altamente vulnerabile ad una Brexit non regolamentata e al conseguente rialzo percentuale delle insolvenze nel 2019. Per quanto riguarda Francia, Italia e Spagna, si prevede un'inversione di tendenza con un aumento limitato (+2%). Di fatto, in Francia il rimbalzo delle insolvenze si è già fatto vedere nei dati infra-annuali a partire dal secondo trimestre 2018, in particolare in settori come le costruzioni, mentre margini e tempi di pagamento si sono deteriorati a livello nazionale. Per quanto riguarda l’Italia, il crescente aggravarsi delle prospettive di crescita, con un PIL in continua discesa da +1% nel 2018 a +0,6% nel 2019, oltre all’aumento della pressione su banche e credito, si concretizzerà in un graduale aumento delle insolvenze. Il trend in calo è destinato a fermarsi nei Paesi Bassi e in Germania, rispettivamente con 3.630 e 19.350 insolvenze sempre nel 2019, ma entrambi i paesi subiranno il pesante attacco delle rinnovate tensioni sul commercio internazionale e soprattutto sul settore automobilistico. Portogallo e Irlanda rappresenteranno di fatto un’eccezione importante, con insolvenze in calo (-5% per entrambi).

Nel contesto illustrato, i paesi dell'Europa occidentale rischiano di contribuire pesantemente all’elenco delle grandi insolvenze a livello globale, ripetendo quanto avvenuto nel 2018 soprattutto per quanto riguarda il commercio al dettaglio con 20 casi importanti nei primi tre trimestri del 2018 e i fallimenti di grandi società nel Regno Unito, in Italia e in Francia, così come nell’agroalimentare (12 casi), nei servizi (11) e nelle costruzioni (11).

Europa centrale e orientale: tendenze divergenti

Nel 2018 le insolvenze delle imprese si sono quasi stabilizzate nell’insieme della regione, con una diminuzione del -1% dell'indice d’insolvenza regionale, mentre nel 2019 è previsto un rimbalzo del +4%, il livello più alto degli ultimi cinque anni. In realtà, questa situazione generale racchiude tre diversi gruppi di paesi.

1. Le economie di cui si prevede un rallentamento in linea con l'Eurozona, pur mantenendosi abbastanza solide da assistere un ulteriore calo delle insolvenze, anche se a ritmi più contenuti, e cioè Ungheria (da -18% nel 2018 a -11% nel 2019) e Repubblica Ceca (rispettivamente -17% e -10%).

2. La Russia (-9% e +6%), dove le sanzioni statunitensi con impatto sulle attività di investimento influiranno sulla crescita, e la Romania (-3% e +3%) rappresentano il gruppo di paesi che assisteranno ad una ripresa delle insolvenze.

3. Infine il gruppo di paesi in cui prosegue la crescita delle insolvenze: Bulgaria (+3% nel 2019), Slovacchia (+16%), dove le modifiche del 2017 alla legge fallimentare alimentano il numero di fallimenti fra le imprese individuali, Polonia (+5%), le cui imprese presentano problemi strutturali di redditività e affrontano un’importante decelerazione economica, Turchia (+5%), la cui crisi valutaria continuerà ad impattare l'economia nazionale e in particolare tutti i settori non legati al commercio.

Asia: spinta persistente dalla Cina

L'aumento delle insolvenze in Cina continuerà a spingere verso l’alto i dati regionali (e globali). Nel 2018, secondo i dati non ufficiali disponibili, le insolvenze delle imprese confermano la fortissima crescita a doppia cifra (stimata al +60%), attestando la ripresa pubblicata ufficialmente nel 2017 (+74% pari a 6.257 casi, secondo la Corte Suprema del Popolo della Repubblica Popolare Cinese). Nel 2019 prevediamo un altro aumento a doppia cifra (+20%), causato da un lato dal rallentamento e dalle correzioni in atto nell'economia cinese, soprattutto per quanto riguarda la crescita del credito, l'iniziativa Belt and Road e gli aspetti del commercio internazionale e, dall'altro lato, dalla crescente propensione a ricorrere a procedure d’insolvenza, in particolare da parte delle autorità, per eliminare le imprese statali "zombie" (oltre 20.000 casi, secondo alcuni studi).

Allo stesso tempo, prevediamo una sostanziale stabilizzazione delle insolvenze delle imprese in Corea del Sud (dal -6% nel 2018 allo 0%), Giappone (rispettivamente -2% e +1%), Hong-Kong (-10% e +2%), mentre continueranno a crescere in Australia (+3% nel 2019 contro il +2% del 2018), Nuova Zelanda (rispettivamente +6% e +1%) e Singapore (+10%), quest’ultima partita da un livello basso. In India il 2018 segnerà automaticamente un notevole incremento, a causa della graduale applicazione sull’intero paese della nuova legge fallimentare promulgata a fine 2016. Le cifre più recenti danno un indice di circa 800 casi all'anno, ma non è ancora possibile determinare se le attività del Tribunale svolgano un ruolo in questa fase.

In tale contesto, il 2019 vedrà in Asia una crescita del 15% dell’indice d’insolvenza regionale, dopo i forti aumenti del 2018 (+37%) e 2017 (+33%). È interessante notare come l'Asia abbia già contribuito in modo determinante al livello globale delle insolvenze importanti nel 2018, con un 1 caso su 4 nei primi tre trimestri del 2018, dopo aver riportato un notevole aumento di insolvenze per le imprese più importanti nel settore delle costruzioni, segnatamente in Giappone e India, dell'energia e dell'agroalimentare.

Nord America: sulla strada per la stabilizzazione nel 2019

In USA le insolvenze hanno toccato un nuovo minimo nel 2018, dopo nove anni di calo costante, a riprova della solida performance economica degli ultimi anni e, in particolare, dell'impatto positivo del massiccio stimolo fiscale del 2018. Tuttavia, questa performance non ha impedito di registrare negli Stati Uniti 5 delle 10 maggiori insolvenze mondiali in termini di fatturato nei primi tre trimestri del 2018, quando diversi settori hanno dovuto affrontare le sfide e la fortissima concorrenza della digitalizzazione/innovazione, in particolare per quanto riguarda il commercio al dettaglio. Ciò non ha bloccato la continua crescita dell’indebitamento delle imprese per continuare a crescere, con forti emissioni di obbligazioni investment grade (35% di BBB nel secondo trimestre del 2018).

Il rallentamento dell'economia e il progressivo inasprimento delle condizioni di credito nel 2019 dovrebbero condurre ad una stabilizzazione delle insolvenze delle imprese, non considerando la creazione di nuove attività ripartita nel 2012, che genera automaticamente l’insolvenza delle giovani imprese, o gli effetti sullo sviluppo delle calamità naturali che hanno colpito il paese nel 2018.

Allo stesso tempo, il Canada dovrebbe registrare solo un leggero aumento nel 2019 (+4%), a partire dal basso livello del 2018, grazie al quale l'indice d’insolvenza del Nord America dovrebbe stabilizzarsi nel 2019.

America Latina: inversione di tendenza in Brasile

A livello regionale, nel 2019 prevediamo per l’America Latina una crescita delle insolvenze (+5%) per l'ottavo anno consecutivo. Tuttavia, questo fenomeno dipenderà dal trend in crescita nel Cile (+13% previsto per il 2019), che si sta indebolendo solo gradualmente da quando la nuova legge fallimentare del 2014 ha provocato un incremento delle insolvenze. La graduale accelerazione dell'economia attesa nel 2019 dovrebbe contribuire ad un'inversione di tendenza in Colombia (da +25% a -10%) e confermare la diminuzione in Brasile (-6% nel 2019), dove le insolvenze sono scese faticosamente nel 2018 (-3%), a partire dal record di dieci anni raggiunto nel 2017