Sintesi

• La versione finanziaria odierna di Tesla Inc, il produttore statunitense di veicoli elettrici (EV), è un perfetto promemoria di due sfide chiave che l'industria automobilistica deve affrontare a breve termine: (i) aumentare le vendite di veicoli a propulsione alternativa (APV), in particolare EV, per compensare il declino dei propulsori tradizionali e (ii) limitare il declino della redditività per preservare la capacità di investire nel futuro dell'automotive. A questo proposito, il 2020 sembra già essere fondamentale.

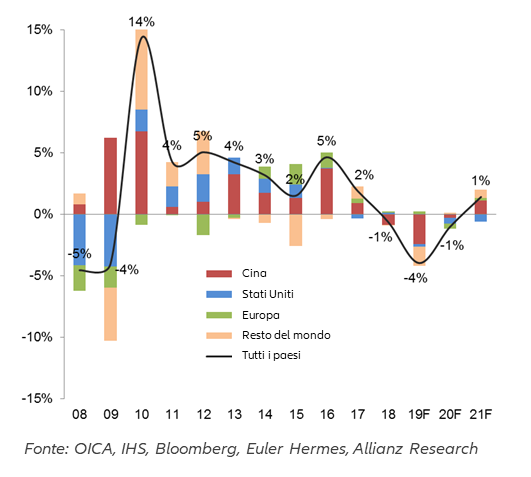

• L'aumento degli APV non è ancora abbastanza forte da sostenere un rimbalzo del mercato automobilistico globale nel 2020. Prevediamo che questi ultimi sperimenteranno un altro calo in termini di volume nel 2020 (-1%) dopo una notevole contrazione nel 2019 (-4%).

• Cosa significa questo per le aziende? Aumento della concorrenza sui prezzi e pressione al ribasso sui margini, che spingerà verso il basso l'EBITDA combinato dei 25 principali produttori automobilistici (-11% nel 2019 e -3% nel 2020) in un contesto di bassa crescita dei ricavi (+ 1%).

I primi dati disponibili per il 2019 indicano un aumento a due cifre delle vendite globali di veicoli elettrici a oltre 2 milioni. Ciò rappresenta una performance notevole dal momento che il mercato cinese, che è il più grande, ha registrato per la prima volta una contrazione nel 2019, con le vendite di veicoli elettrici in calo del -4% a 1,2 milioni, molto al di sotto dell'obiettivo di 1,6 milioni. In Cina, il drastico taglio dei sussidi - innescato a giugno per assottigliare il mercato sovraffollato e aumentare la competitività - ha fortemente influenzato le vendite di veicoli elettrici a batteria (BEV scesi dell'1% a 972.000) e di veicoli elettrici ibridi plug-in (PHEV scesi di -15 % a 232.000).

Prevediamo che le vendite del 2020 relative ai veicoli elettrici (EV) vedranno ancora una crescita dinamica a livello globale (+ 20%). Questa crescita sarebbe principalmente dovuta a: (i) un livello stabilizzato in Cina, dove non dovrebbe esserci più un rallentamento nel programma di incentivi ma piuttosto un probabile adeguamento nel periodo di tempo per il graduale abbattimento e (ii) una ripresa in Europa, dove le case automobilistiche stanno moltiplicando gli sforzi per incrementare la produzione e le vendite di veicoli elettrici al fine di conformarsi alle normative volte a ridurre le emissioni. Prevediamo una notevole crescita in Germania, che già nel 2019 è diventata il paese leader in Europa per le nuove vendite di veicoli elettrici, superando la Norvegia. In questo contesto, dovrebbero esserci più di 10 milioni di veicoli elettrici su strada in tutto il mondo nel 2020, rispetto a meno di 2 milioni nel 2016.

In effetti, le vendite di veicoli elettrici dovrebbero beneficiare di numerosi fattori simultanei che giocano positivamente, come il lancio di nuovi modelli con gamme più elevate, lo sviluppo di infrastrutture di ricarica e i vari incentivi in relazione alle iniziative sul cambiamento climatico. Prevediamo che le flotte aziendali guidino la dinamica in Europa perché rappresentano oltre il 50% delle vendite di auto nuove (quando aggregano auto a noleggio a rivenditori/grossisti e flotte pubbliche e aziendali), anche perché non è previsto che nel breve periodo le famiglie abbandonino completamente il loro atteggiamento di attesa prima di capire quale scelta d’acquisto effettuare. Di fatto, questo atteggiamento di attesa deriva da: (i) una percezione mobile dei relativi vantaggi e svantaggi di ciascun tipo di motore e, cosa ancora più importante, (ii) una questione di accessibilità dei prezzi che riguarda la stragrande maggioranza dei clienti (famiglie a basso e medio reddito in particolar modo).

Nonostante la dinamica positiva dei veicoli elettrici, è probabile che il mercato automobilistico globale registrerà un altro calo in termini di volume nel 2020 (-1%) a 90,4 milioni. L'aumento delle vendite di veicoli elettrici rappresenterà ancora un numero limitato di veicoli nel 2020, arrivando a contare 2,5 milioni di unità, vale a dire una quota di mercato del 3%. Allo stesso tempo, il prolungato atteggiamento di attesa e attenzione nei confronti dei veicoli pesanti peserà in parte sulle vendite non elettriche e aumenterà l'età media della flotta di veicoli sulle strade. In questo contesto, prevediamo che il mercato automobilistico globale avrà difficoltà a stabilizzarsi nel 2020. Prevediamo un calo del -1% in termini di volume a 90,4 milioni, dopo un notevole calo del -4% per il 2019 (basato sull'aggregazione dei primi dati disponibili per i primi 25 mercati). Ciò rappresenterebbe una perdita aggiuntiva di 0,9 milioni di veicoli nel 2019 e 5,3 milioni dal picco registrato nel 2017.

I primi tre mercati (2/3 del totale) presentano una prospettiva debole per il 2020. Non si prevede che la Cina (-1%) vedrà un altro round dello sviluppo ad alta velocità registrato negli ultimi 20 anni, soprattutto se l'attuale epidemia di coronavirus dovesse continuare a protrarsi nel tempo. L'epidemia ritarderebbe le vendite e la produzione poiché la regione di Hubei è il quarto centro automobilistico del paese (con circa il 9% della produzione nazionale), dopo Guangdong, Jilin e Shanghai. Il mercato statunitense, che ha raggiunto un picco nel 2016 con 17,9 milioni, dovrebbe vedere un altro 'moderato' declino nel 2020 (-2,5%) a seguito di un rallentamento macroeconomico e dei prezzi interessanti di auto usate relativamente nuove, mentre per i nuovi veicoli i prezzi si aggirano in media attorno ai 40.000 dollari. L'Europa (-2%) dovrebbe vedere il suo primo declino dopo sei anni consecutivi di crescita, che ha portato a 15,3 milioni le unità nel 2019. Il salto nelle registrazioni alla fine del 2019 è stato trainato dall’effetto di due fattori: promozione delle vendite e auto-registrazione di modelli meno conformi al CO2 per limitare le multe di CO2 nel 2020.

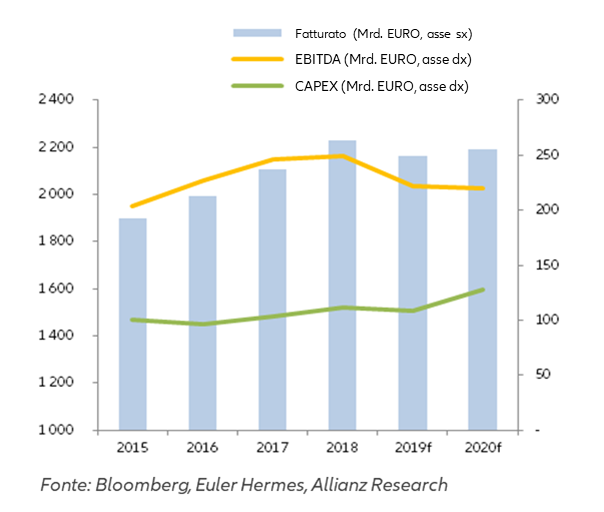

Cosa significa questo per le aziende? Aumento della concorrenza sui prezzi e pressioni al ribasso sui margini, spingendo verso il basso l'EBITDA combinato dei 25 principali produttori automobilistici (-11% nel 2019 e -3% nel 2020) in un ambiente di bassa crescita dei ricavi (+ 1%).

A livello globale, prevediamo una maggiore concorrenza sui prezzi per limitare la crescita dei ricavi e intensificare la pressione sui margini, in particolare per i produttori automobilistici più interessati ai problemi di conformità con la CO2 in Europa (poiché potrebbero essere necessarie offerte commerciali per accelerare il passaggio ai veicoli elettrici al fine di limitare le multe di CO2). Prevediamo che la stagione degli utili confermerà un calo delle entrate e della redditività (EBITDA) per il 2019, rispettivamente -3% e -11%, per i primi 25 produttori automobilistici al mondo. Ciò implica una riduzione del margine EBITDA da 0,9 p al 10,3% (rispetto all'11,2% nel 2018 e all'11,7% nel 2017).

Per il 2020, prevediamo un limitato rialzo dei ricavi (+ 1%) e un altro calo dell'EBITDA sia in termini di valore che relativi (il margine EBITDA scenderà al di sotto del 10%), nonostante l'aumento della pressione sui fornitori e un altro ciclo di riduzione dei costi (attraverso trasferimento/chiusura di fabbriche e/o licenziamento del personale). Quest'ultimo sembra altamente probabile poiché l'industria deve ancora continuare a investire massicciamente in veicoli a emissioni zero e deve affrontare altri problemi di mobilità (automobili connesse, veicoli autonomi). Per il nostro quadro, il CAPEX dovrebbe rimanere ampiamente al di sopra dei 100 miliardi di euro nel 2020.

Figura 1 - Contributi alla crescita delle vendite automobilistiche globali (in pp, numero di nuovi veicoli)