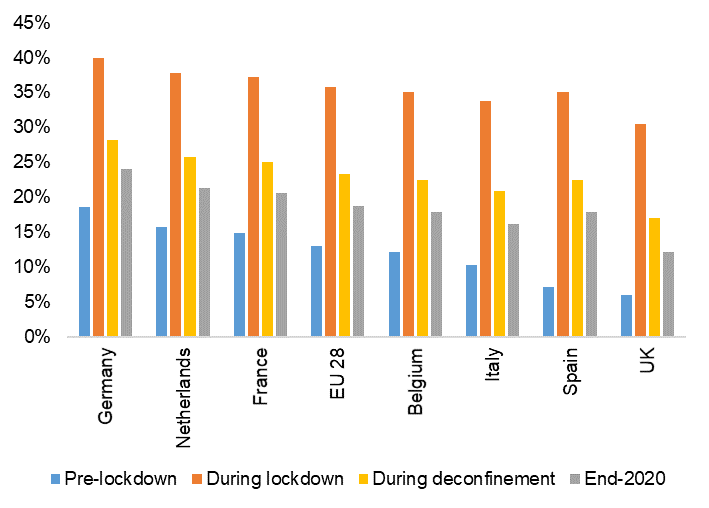

Stimiamo che in Europa i tassi di risparmio delle famiglie potrebbero aumentare in media anche di 20 punti base fino a raggiungere il 36% nel secondo trimestre del 2020 (cfr. figura 1). Ciò significa 1.300 miliardi di euro di risparmi aggiuntivi, pari al 10% del PIL continentale. Il risparmio totale potrebbe così raggiungere il livello record di 2.300 miliardi. Nel 2009, i risparmi nell'UE28 sono aumentati di 100 miliardi di euro, per un totale di 1.100 miliardi di euro di risparmi totali (annualizzati) al momento della crisi.

L'isolamento dettato da Covid-19 ha reso alcune tipologie di consumo - dal mangiare fuori ai viaggi - letteralmente impossibile. Il consumo privato è pertanto destinato a diminuire nettamente, in media del 35% durante il periodo delle serrate introdotte dai vari governi nazionali per appiattire la curva dei contagi. In aggiunta, si stima che il 40% della popolazione attiva si troverà in una situazione di disoccupazione parziale, che porterà a una perdita dal 20% al 40% del reddito disponibile; il reddito totale delle famiglie potrebbe quindi diminuire dall'8% al 16%. In generale, il tasso di risparmio sembra indirizzato ad aumentare di 5 punti percentuali assieme a una diminuzione del reddito totale delle famiglie del 5% e un calo dei consumi privati del 10%.

Figura 1 - Tasso di risparmio per paese, % del reddito lordo disponibile