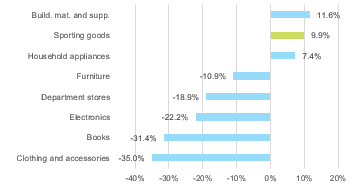

Gli articoli sportivi sono uno dei rari vincitori dell'epidemia di Covid-19 nel contesto di un settore della vendita al dettaglio discrezionale decimato: prevediamo che le vendite al dettaglio di articoli sportivi negli Stati Uniti raggiungeranno il massimo storico di 48 miliardi di dollari nel 2020. Dopo essere diminuite in marzo e aprile a causa delle restrizioni al Retail da parte del governo, le vendite al dettaglio di articoli sportivi negli Stati Uniti hanno registrato una significativa ripresa in maggio, un boom in giugno e da allora hanno continuato a crescere a tassi a due cifre, in un clima di crescente entusiasmo per le attività sportive. Da gennaio ad agosto, sono aumentate del +9,9% su base annua (cfr. grafico 1).

La forte performance del segmento non sorprende del tutto. Negli ultimi vent'anni, il fatturato aveva già registrato una forte crescita di circa il +2,9% annuo, secondo solo all'e-commerce. La crescente domanda di abbigliamento per le prestazioni tra i non professionisti, la progressiva mutazione del dress code sui luoghi di lavoro verso uno stile più casual, e la più recente tendenza "athleisure" (abbigliamento sportivo come abbigliamento alla moda) hanno dato prova di un deciso colpo di coda in un paese che ospita i principali marchi di abbigliamento sportivo come Nike e Under Armor. Crediamo che questo slancio possa durare fino al 2021 per tre motivi principali:

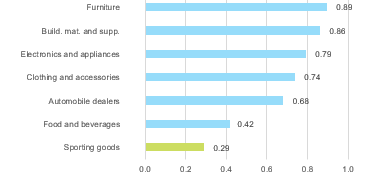

- Le vendite di articoli sportivi sono in gran parte anelastiche al PIL - la correlazione con il PIL si attesta a 0,29 contro 0,74 per i negozi di moda, e il segmento è uscito ampiamente indenne dalle recessioni del passato. (Figura 2)

- Prevediamo una ripresa a forma di K per l'economia statunitense, con una forte dispersione della crescita tra i settori economici. Questo si tradurrà tipicamente in una riduzione della spesa dei consumatori per attività che vedono limitazioni e restrizioni, liberando il potere d'acquisto per beni e servizi disponibili e richiesti.

- L'evidenza aneddotica suggerisce che la crisi sanitaria ha spinto una frazione della popolazione ad adottare stili di vita più sani – compreso più tempo dedicato alle attività sportive.

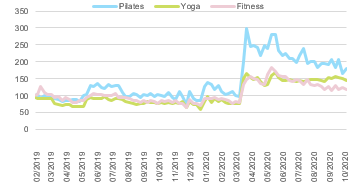

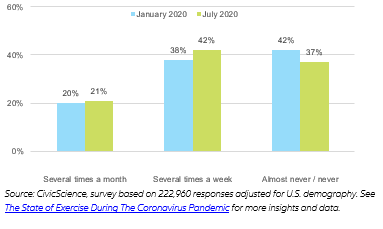

Ciò che può aver colto di sorpresa il settore è proprio il ritmo con cui i consumatori si sono adattati alla nuova normalità. Sebbene diverse grandi catene di fitness siano fallite da marzo e permangano restrizioni sulle attività sportive collettive, gli appassionati di sport sembrano aver mantenuto e persino aumentato la loro routine. Guardando i dati di ricerca per le attività sportive che possono essere fatte in genere da casa utilizzando un video popolare streaming service, osserviamo un picco nella domanda relativa agli allenamenti di fitness, yoga e Pilates (Figura 3) nei mesi di aprile e maggio, con interessi ancora in aumento dal 40% all'80% rispetto all'anno scorso a ottobre 2020. La stessa indagine condotta a gennaio e fine luglio 2020 dalla società di ricerche di mercato Civic Science mostra anche un significativo aumento dell'impegno sportivo anche dopo l'abolizione delle più severe restrizioni all'attività (Figura 4).

I rapporti degli specialisti di app download di dati AppAnnie e Sensor Tower puntano a conclusioni simili. È interessante notare che alcune delle applicazioni fitness più popolari sono state sviluppate o acquisite da marchi leader come Nike (Nike Run Club), Adidas (Runtastic) o Under Armor (MyFitness Pal) e sono dotate di funzioni premium per gli abbonati a pagamento.

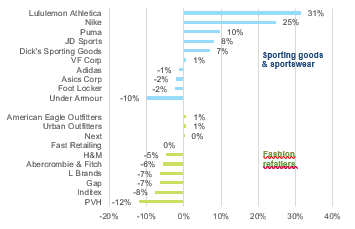

Cosa significa questo per le aziende? Poiché l'abbigliamento sportivo rappresenta circa il 20-30% del mercato dell'abbigliamento in generale, la sua resilienza è una buona notizia per i produttori tessili - Cina, Vietnam, Bangladesh, Indonesia e Cambogia ospitano la maggior parte dei produttori a contratto che lavorano per i marchi di abbigliamento sportivo occidentale. Insieme ai dispositivi di protezione personale (maschere facciali, ecc.), è l'unico puntino luminoso per un settore afflitto dal crollo della domanda da parte dei marchi di moda. Guardando a due gruppi di concorrenti che comprendono i principali rivenditori internazionali di abbigliamento sportivo e articoli sportivi e i principali rivenditori di fast-fashion, osserviamo un enorme divario sul ritmo di ripresa previsto - la maggior parte degli specialisti sportivi dovrebbe essere vicina o superiore ai livelli di vendita del 2019 già nel 2021, mentre ci vorrebbe almeno un altro anno per gli specialisti della moda (Figura 5). La tendenza osservata negli Stati Uniti non fa eccezione - lo slancio sembra ancora più forte in Germania e, sebbene meno impressionante, si nota anche in Cina e Francia, per esempio.

Come in altri segmenti dell'industria del commercio al dettaglio e dei beni di consumo, riteniamo che la crisi sanitaria in corso stia contribuendo ad allargare il divario tra i best performer e i follower per quanto riguarda l'adozione di modelli di business multicanale. Nike e Dick's Sporting Goods, che quest'anno raggiungeranno entrambi ricavi record, hanno potuto navigare attraverso i tempi di chiusura dei negozi grazie all'e-commerce, le cui vendite sono cresciute di tre cifre sotto chiave. Entrambi hanno ottenuto oltre il 30% dei loro ricavi attraverso i canali digitali già nel secondo trimestre del 2020, mentre Inditex spera di raggiungere al massimo il 25% entro il 2022. Guardando oltre l'abbigliamento sportivo, prevediamo che sempre più aziende di articoli per la casa seguiranno l'esempio di aziende come Dyson (elettrodomestici) o Apple (elettronica di consumo), che vantano anche una forte attività diretta al consumatore. L'incentivo per i marchi di abbigliamento sportivo a spingere le proprie attività di vendita al dettaglio è ancora più forte, in quanto permette loro di respingere la concorrenza dei player che operano esclusivamente su internet e di conquistare quote di mercato di dettaglianti falliti o in difficoltà, in particolare nei grandi magazzini.

Figura 1 - Vendite al dettaglio per segmento, variazione % anno su anno (gennaio-agosto)