In Europa, sia le immatricolazioni di nuove auto che il sentiment del business sono crollati in aprile. Gli indicatori ad alta frequenza basati sulle tendenze di Google indicano ora un rinnovato interesse per le auto che, con l'eccezione della Germania, non sarà però sufficiente a guidare una forte ripresa degli acquisti di auto prima del terzo trimestre.

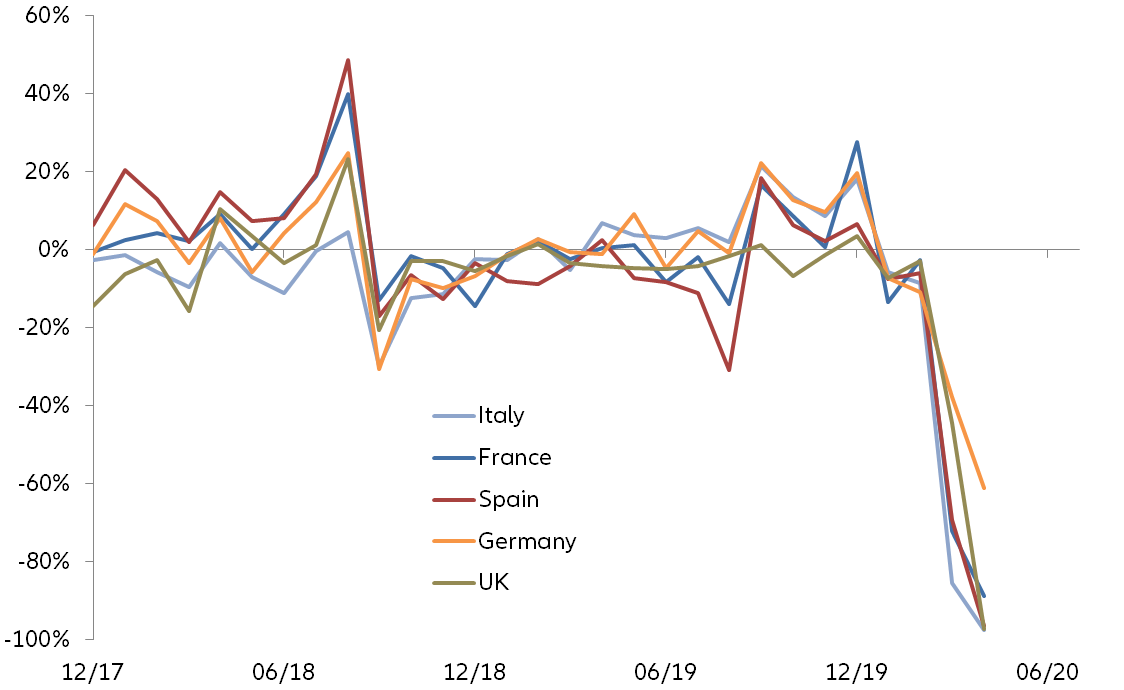

Un crollo storico nelle immatricolazioni di auto nuove. A causa delle misure di confinamento in tutta la regione, che hanno portato a una massiccia limitazione della mobilità pubblica e alla chiusura sia dei concessionari di auto che delle agenzie di immatricolazione, i mercati automobilistici europei hanno registrato un crollo senza precedenti nel mese di aprile. Secondo i dati nazionali diffusi dall'inizio di maggio (cfr. Figura 1), la Germania è scesa del -61% annuo in aprile, la Francia del -89%, la Spagna del -97%, il Regno Unito del -97% e l'Italia del -98%. A fine aprile la flessione del mercato automobilistico si è attestata a -31% tendenziale annuo per la Germania, -43% per il Regno Unito, -48% per la Francia, -49% per la Spagna e -51% per l'Italia. Per i primi cinque mercati che rappresentano il 75% del mercato UE, il calo ha raggiunto il -84% in aprile, spingendo il fatturato a -42%, - che corrisponde a un calo significativo di -1,6 milioni di nuove auto.

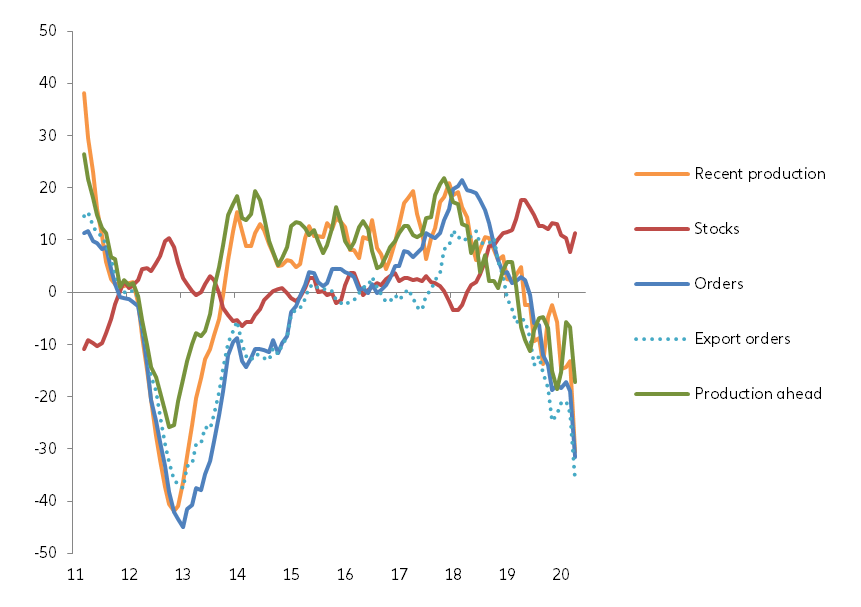

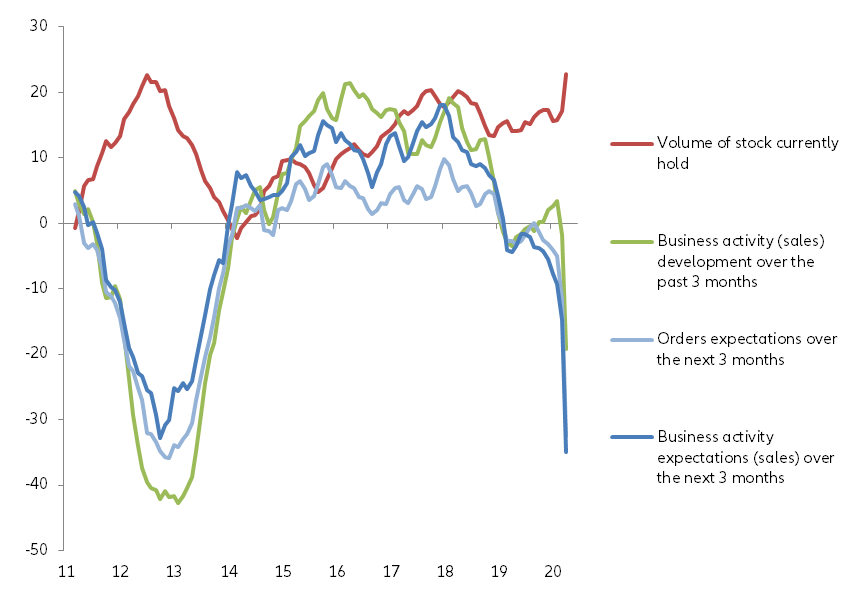

Le indagini sul clima aziendale raggiungono nuovi minimi. Gli indicatori di fiducia rilasciati alla fine di aprile da Eurostat (cfr. figura 2) hanno evidenziato un nuovo deterioramento del clima economico attuale e futuro per il settore manifatturiero e per il commercio al dettaglio. Questo calo è stato trainato in gran parte dagli indicatori tedeschi, molti dei quali indicano i minimi storici di aprile - la Germania rappresenta circa il 45% della produzione europea in termini di valore (~25% in termini di volume) - ma cali simili sono stati osservati anche nella maggior parte degli altri paesi produttori di automobili, in particolare per quanto riguarda gli ordini e le aspettative di produzione.

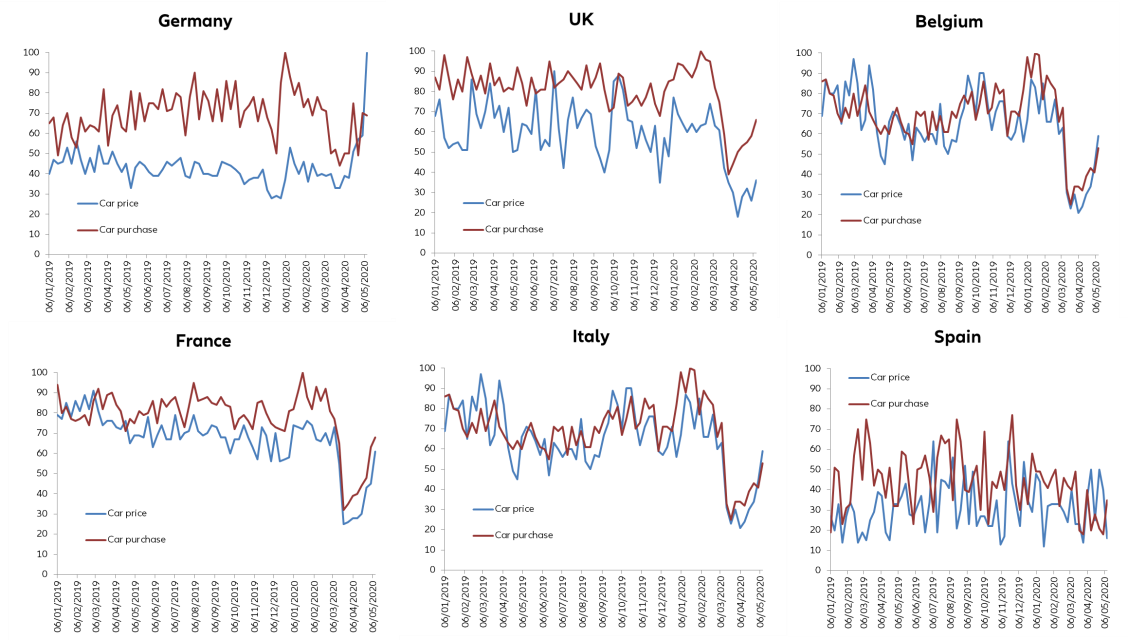

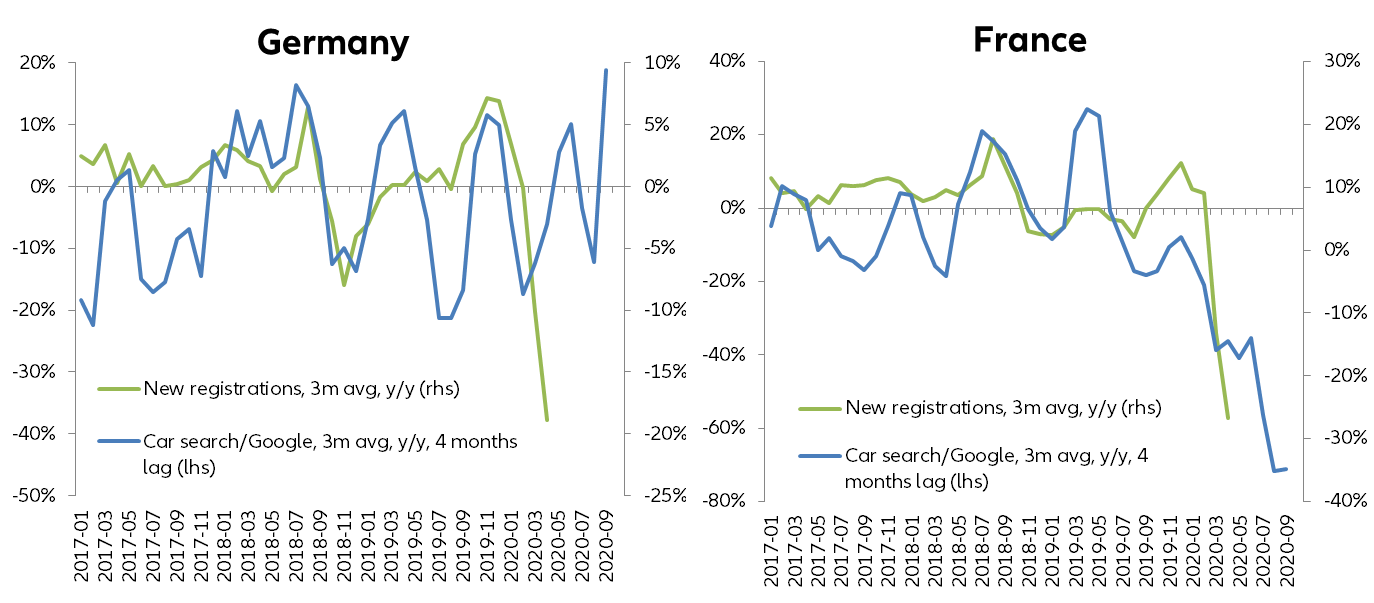

Gli indici ad alta frequenza indicano un rinnovato interesse delle famiglie per le automobili, ma questo non sembra ancora abbastanza forte da trasformarsi presto in acquisti di automobili, tranne che in Germania (cfr. figure 3 e 4). Consideriamo la frequenza delle ricerche su Internet per l'"acquisto di un'auto" e il "prezzo dell'auto" come una proxy dell'interesse delle famiglie per le auto, e in particolare la loro disponibilità ad acquistare un veicolo a breve termine. Di solito c'è un ritardo medio di tre o quattro mesi tra il rimbalzo dell'interesse per le auto su Internet e la ripresa delle immatricolazioni di auto nuove.

Sulla base dei dati settimanali disponibili attraverso i trend di Google, fino al 10 maggio, l'interesse per le auto è diminuito profondamente da febbraio a fine marzo/primi giorni di aprile per i sei paesi del nostro campione (Germania, Regno Unito, Francia, Italia, Spagna e Belgio). Il mese di aprile ha segnato l'inizio di un'inversione di tendenza nella maggior parte dei casi, confermata dai dati delle prime due settimane di maggio. E' stato di gran lunga più evidente in Germania, dove le ricerche per l'"acquisto di auto" e il "prezzo dell'auto" hanno già superato i livelli pre-crisi, suggerendo che le famiglie si stanno attrezzando per acquistare nuove auto nelle prossime settimane. Per gli altri Paesi del nostro campione, invece, l'interesse per le auto non è ancora tornato ai livelli pre-crisi (Francia, Italia, Regno Unito e Belgio) o addirittura non è ancora ripartito (Spagna). Dato il ritardo medio, è improbabile che le immatricolazioni di auto nuove si riprendano in Francia prima della fine dell'estate (cfr. figura 4).

Cosa significa questo per le aziende? La riapertura degli showroom e dei concessionari in tutta la regione è la prima priorità per il recupero della domanda - a parte la fine delle restrizioni di mobilità. Le azioni di destoccaggio potrebbero essere d'aiuto, in particolare per i primi acquisti (Covid-19 è un fattore di paura per le persone che utilizzano i mezzi pubblici), ma l'Europa è un mercato maturo spinto principalmente da esigenze di sostituzione, e non si prevede che l'acquisto di auto diventi presto una priorità per la maggior parte delle famiglie, a meno che non siano "motivate" a farlo. A questo proposito, la ripresa della produzione contribuirà all’economia dando vita a nuovi modelli, ma ciò sarà graduale e non sufficiente a rilanciare pienamente la domanda. In assenza di misure specifiche dedicate al rilancio del settore, come incentivi/sovvenzioni/sostituzioni/stimoli fiscali - in particolare a favore di veicoli a basse emissioni - dovremmo aspettarci un calo del mercato europeo di circa il 30% nel 2020. Questo lo porterebbe a registrare il peggior risultato dall'inizio di queste statistiche nel 1999, con 12 milioni di unità vendute, in calo di 6 milioni di unità rispetto al 2019.

Figura 1 – Registrazioni di auto nuove, numero mensile, variazione annua

Un crollo storico nelle immatricolazioni di auto nuove. A causa delle misure di confinamento in tutta la regione, che hanno portato a una massiccia limitazione della mobilità pubblica e alla chiusura sia dei concessionari di auto che delle agenzie di immatricolazione, i mercati automobilistici europei hanno registrato un crollo senza precedenti nel mese di aprile. Secondo i dati nazionali diffusi dall'inizio di maggio (cfr. Figura 1), la Germania è scesa del -61% annuo in aprile, la Francia del -89%, la Spagna del -97%, il Regno Unito del -97% e l'Italia del -98%. A fine aprile la flessione del mercato automobilistico si è attestata a -31% tendenziale annuo per la Germania, -43% per il Regno Unito, -48% per la Francia, -49% per la Spagna e -51% per l'Italia. Per i primi cinque mercati che rappresentano il 75% del mercato UE, il calo ha raggiunto il -84% in aprile, spingendo il fatturato a -42%, - che corrisponde a un calo significativo di -1,6 milioni di nuove auto.

Le indagini sul clima aziendale raggiungono nuovi minimi. Gli indicatori di fiducia rilasciati alla fine di aprile da Eurostat (cfr. figura 2) hanno evidenziato un nuovo deterioramento del clima economico attuale e futuro per il settore manifatturiero e per il commercio al dettaglio. Questo calo è stato trainato in gran parte dagli indicatori tedeschi, molti dei quali indicano i minimi storici di aprile - la Germania rappresenta circa il 45% della produzione europea in termini di valore (~25% in termini di volume) - ma cali simili sono stati osservati anche nella maggior parte degli altri paesi produttori di automobili, in particolare per quanto riguarda gli ordini e le aspettative di produzione.

Gli indici ad alta frequenza indicano un rinnovato interesse delle famiglie per le automobili, ma questo non sembra ancora abbastanza forte da trasformarsi presto in acquisti di automobili, tranne che in Germania (cfr. figure 3 e 4). Consideriamo la frequenza delle ricerche su Internet per l'"acquisto di un'auto" e il "prezzo dell'auto" come una proxy dell'interesse delle famiglie per le auto, e in particolare la loro disponibilità ad acquistare un veicolo a breve termine. Di solito c'è un ritardo medio di tre o quattro mesi tra il rimbalzo dell'interesse per le auto su Internet e la ripresa delle immatricolazioni di auto nuove.

Sulla base dei dati settimanali disponibili attraverso i trend di Google, fino al 10 maggio, l'interesse per le auto è diminuito profondamente da febbraio a fine marzo/primi giorni di aprile per i sei paesi del nostro campione (Germania, Regno Unito, Francia, Italia, Spagna e Belgio). Il mese di aprile ha segnato l'inizio di un'inversione di tendenza nella maggior parte dei casi, confermata dai dati delle prime due settimane di maggio. E' stato di gran lunga più evidente in Germania, dove le ricerche per l'"acquisto di auto" e il "prezzo dell'auto" hanno già superato i livelli pre-crisi, suggerendo che le famiglie si stanno attrezzando per acquistare nuove auto nelle prossime settimane. Per gli altri Paesi del nostro campione, invece, l'interesse per le auto non è ancora tornato ai livelli pre-crisi (Francia, Italia, Regno Unito e Belgio) o addirittura non è ancora ripartito (Spagna). Dato il ritardo medio, è improbabile che le immatricolazioni di auto nuove si riprendano in Francia prima della fine dell'estate (cfr. figura 4).

Cosa significa questo per le aziende? La riapertura degli showroom e dei concessionari in tutta la regione è la prima priorità per il recupero della domanda - a parte la fine delle restrizioni di mobilità. Le azioni di destoccaggio potrebbero essere d'aiuto, in particolare per i primi acquisti (Covid-19 è un fattore di paura per le persone che utilizzano i mezzi pubblici), ma l'Europa è un mercato maturo spinto principalmente da esigenze di sostituzione, e non si prevede che l'acquisto di auto diventi presto una priorità per la maggior parte delle famiglie, a meno che non siano "motivate" a farlo. A questo proposito, la ripresa della produzione contribuirà all’economia dando vita a nuovi modelli, ma ciò sarà graduale e non sufficiente a rilanciare pienamente la domanda. In assenza di misure specifiche dedicate al rilancio del settore, come incentivi/sovvenzioni/sostituzioni/stimoli fiscali - in particolare a favore di veicoli a basse emissioni - dovremmo aspettarci un calo del mercato europeo di circa il 30% nel 2020. Questo lo porterebbe a registrare il peggior risultato dall'inizio di queste statistiche nel 1999, con 12 milioni di unità vendute, in calo di 6 milioni di unità rispetto al 2019.

Figura 1 – Registrazioni di auto nuove, numero mensile, variazione annua