Executive Summary

Gli annunci di politica economica di fine aprile della BCE sono stati orientati in particolare ad allentare le condizioni di liquidità, ma hanno lasciato il lavoro in parte incompiuto per quanto riguarda il rafforzamento della capacità della BCE di sostenere i mercati del debito dell'Eurozona. Pensiamo quindi che la BCE sarà presto costretta a tirare fuori un'altra trovata per impressionare i mercati e calmare le crescenti preoccupazioni sulla sostenibilità del debito. Al fine di limitare gli spread di rischio italiani a 280-300 punti base, obiettivo di politica sempre più esplicito della BCE, ci aspettiamo che a partire da giugno venga annunciato l'acquisto di "fallen angels", ovvero di obbligazioni che hanno perso il loro rating di credito investment-grade, e il raddoppio del PEPP (Pandemic Emergency Purchase Program) sia in termini di dimensioni che di durata. Seguendo questa strada, entro il 2023 la BCE deterrà il 50% dei titoli di stato dell'Eurozona. È giunto il momento che la BCE intensifichi le sue operazioni: la nostra analisi mostra che nella sua risposta alla crisi Covid-19 ha operato finora solo per la metà di quanto lo ha fatto la Fed.

BCE: Per lo più in attesa oggi...

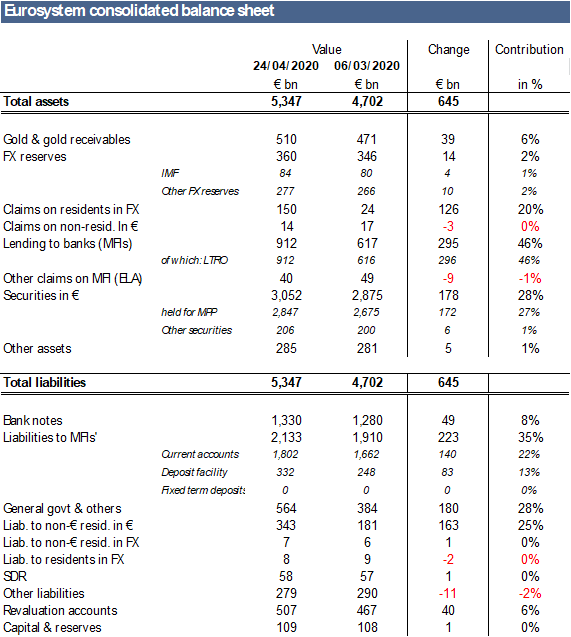

Come ci aspettavamo, la BCE è rimasta in una posizione attendista nel suo statement di fine Aprile, lasciando invariati tutti i tassi di riferimento ai minimi storici e non annunciando alcun ulteriore passo avanti nell'acquisto di asset, pur dichiarando di essere pronta a farlo. La BCE ha comunque annunciato alcune misure volte ad allentare ulteriormente le condizioni di liquidità, tra cui (1) un nuovo ciclo di prestiti a lungo termine a basso costo alle banche (PELTRO) che è soggetto ad un'asta a tasso fisso con piena aggiudicazione, ad un tasso di interesse inferiore di 25 punti base rispetto al tasso di rifinanziamento principale, e (2) condizioni più favorevoli sulle operazioni TLTRO III per il periodo giugno 2020-giugno 2021, con tassi di interesse fino a -1,0% per le banche che raggiungono la loro soglia di prestiti.

...ma aspettatevi grandi mosse nei prossimi mesi

Poiché i titoli di Stato in Italia e Spagna sono ancora sotto pressione, la BCE sarà presto costretta a tirare fuori un altro trucco per impressionare i mercati e calmare le crescenti preoccupazioni sulla sostenibilità del debito. Questo è particolarmente vero se si considera che il vertice dei leader dell'Ue della scorsa settimana non ha prodotto un grande successo. Mentre i leader hanno concordato in linea di principio sulla necessità di un Recovery Fund dell'UE, le questioni chiave relative alle dimensioni, al finanziamento e alla forma di sostegno sono rimaste senza risposta. Ci aspettiamo che i mercati continuino a mettere alla prova la BCE come ultima linea di difesa dell'Eurozona fino a quando non riceveranno un altro forte segnale del suo impegno a fare da contraltare ai governi. Non riuscendo a trovare una soluzione politica adeguata, i leader dell'Ue hanno fornito il consenso implicito per la mutualizzazione del debito attraverso la porta di servizio, non solo per continuare ma anche per aumentarla.

Il lavoro per la BCE è appena iniziato

Tuttavia, non c'è dubbio, il compito della BCE in qualità di garante di condizioni di rifinanziamento favorevoli per i governi e le imprese è enorme. Dopo tutto, le reti di sicurezza nazionali tessute dai governi di tutta l'Eurozona nel tentativo di proteggere il settore privato da danni economici più strutturali - tra cui un aumento della disoccupazione e delle insolvenze delle imprese - porteranno a un drammatico aumento del debito pubblico. Rispetto al nuovo debito che sarà emesso nei prossimi mesi dai governi dell'Eurozona - i quattro pesi massimi Germania, Francia, Italia e Spagna da soli sembrano destinati a emettere circa 1.000 miliardi di euro di debito a lungo termine nel 2020 - il programma di acquisto della BCE da 750 miliardi di euro per l'emergenza pandemica comincia a sembrare decisamente meno potente.

Cosa occorre per stabilizzare la situazione?

La BCE si sta essenzialmente già impegnando in una forma europea di targeting della curva dei rendimenti, con l'obiettivo della sua politica monetaria forse non di "chiudere lo spread", ma di - sempre più esplicitamente - contenere lo spread. Riteniamo, infatti, che la BCE utilizzerà tutti gli strumenti a sua disposizione per proteggere i governi da un eventuale forte superamento dei rendimenti o degli spread derivanti da declassamenti dei rating o dalle turbolenze del settore bancario. Vediamo il possibile innesco a un livello di spread italiano compreso tra circa 280 punti base e 300 punti base. Per difendere questa linea disegnata nella sabbia, pensiamo che la BCE dovrà attuare le seguenti misure:

- Acquisto di fallen angels: In seguito alla decisione della scorsa settimana di accettare come garanzia collaterale gli "angeli caduti", ovvero le obbligazioni che perdono il loro rating creditizio di grado d'investimento, ci aspettiamo che la BCE annunci, appena trascorso il secondo trimestre del 2020, che acquisterà anche gli "angeli caduti". Questo calmerà i nervi del mercato, vista l'attesa di un'ondata di declassamento del rating sovrano e societario, in particolare per quanto riguarda l'Italia. Questa settimana l'Italia è stata declassata da Fitch a un gradino sopra l'investment grade.

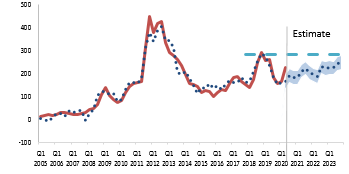

- Doppio intervento per il PEPP: Se la BCE continuerà a utilizzare la dotazione del PEPP (Pandemic Emergency Purchase Program) al ritmo attuale, sarà completamente esaurita entro la metà di ottobre. Pertanto, nel tentativo di ridurre l'incertezza e di calmare le preoccupazioni del mercato per un mondo senza PEPP, ci aspettiamo che la BCE annunci un'estensione del PEPP sia in termini di dimensioni che di durata già a partire da giugno, quando sarà consegnato il prossimo ciclo di proiezioni macroeconomiche, o al più tardi alla riunione di luglio. Come minimo ci aspettiamo che la BCE opti per la necessaria flessibilità per mantenere un ritmo di acquisto mensile di quasi 100 miliardi di euro per tutto il 2021, con PEPP che rappresenta 75 miliardi di euro e l'APP (Asset Purchase Programme) 20 miliardi di euro. Il nostro modello per lo spread dei BTP a 10 anni mostra che, con un'estensione di PEPP fino al 2021, lo spread dovrebbe effettivamente stabilizzarsi a circa 230 punti base fino alla fine del 2022. In pratica questo significherà un aumento del bilancio della BCE di 2,2 trilioni di euro tra marzo 2020 e dicembre 2021.

Il 2021 non sarà la fine degli stimoli di politica monetaria

Anche se l'economia dell'Eurozona sembra destinata a recuperare i livelli pre-crisi nella prima metà del 2021, riteniamo che la politica monetaria dovrà continuare a stimolare l'economia dell'Eurozona per tutto il 2023. Il ritmo mensile degli acquisti di attività dovrebbe essere ridotto da quasi 100 miliardi di euro a circa 20 miliardi di euro nel 2023, ma saranno ancora necessari tassi bassi e un ampio sostegno bancario, dato il retaggio della crisi Covid-19, compresi gli elevati livelli di debito nel settore pubblico e privato e i persistenti NPL sui bilanci delle banche.

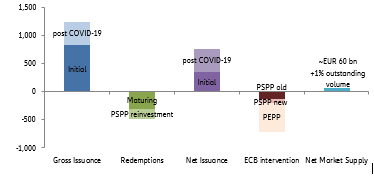

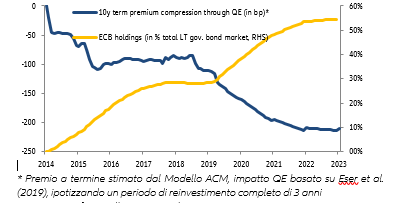

La BCE dovrebbe detenere il 50% dei titoli di Stato in circolazione entro il 2023

Sovraccaricando il PEPP come descritto sopra, la BCE neutralizzerà la maggior parte dell'offerta aggiuntiva nei mercati dei titoli sovrani dell'Eurozona che deriva dalla risposta fiscale dei governi alla crisi Covid-19. Infatti, al netto degli acquisti della BCE, stimiamo che l'offerta di mercato aumenterà solo dell'1% circa nel 2020.

Figura 1 - La BCE allevia la pressione sulle emissioni sul mercato dei titoli di Stato nel 2020. Stima delle emissioni di titoli di Stato a lungo termine e degli interventi della BCE (miliardi di euro)