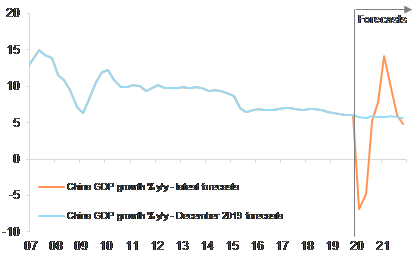

La crescita del PIL cinese è crollata a -6,8% tendenziale annuo nel primo trimestre del 2020, in calo rispetto al +6,0% del trimestre precedente (cfr. Figura 1). Si tratta della prima contrazione da quando il valore del PIL trimestrale cinese ha iniziato ad essere pubblicato, nel 1992, e peggiore delle aspettative di consenso (-6,0%), seppur migliore delle nostre previsioni (-9,0%).

I dati di marzo suggeriscono che la ripresa dell'attività è in corso, ma dovrebbe essere più difficoltosa per le imprese che operano nel settore dei consumi e del commercio. La produzione industriale ha sorpreso positivamente, con una contrazione di appena il -1,1% tendenziale a marzo, dopo il -13,5% di gennaio-febbraio. Anche gli investimenti in immobilizzazioni hanno subito una contrazione più lenta (-16,1% a marzo da -24,5%), sostenuta dalla spesa per le infrastrutture. Deludenti le vendite al dettaglio, in calo del 15,8% annuo (-20,5% a gennaio-febbraio a fronte di una opinione di consenso del -10%).

In prospettiva, il rischio di una seconda ondata di infezioni potrebbe frenare la ripresa. Sono pochissimi i nuovi casi nazionali confermati di Covid-19 da circa un mese, ma il rischio ora deriva da casi importati e da casi asintomatici. Il 1° aprile la mobilità ha ripreso ad essere controllata nella contea di Jia, nella provincia di Henan (con circa 600.000 abitanti). Ci sono prove aneddotiche che le misure di confinamento sono state allentate in modo molto prudente (o a volte addirittura inasprite) in alcune città.

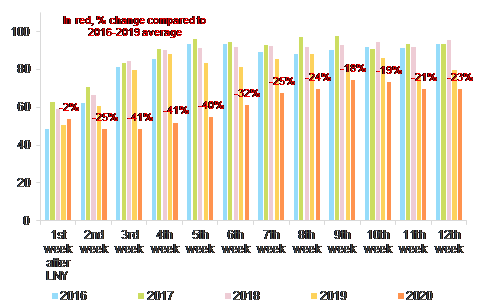

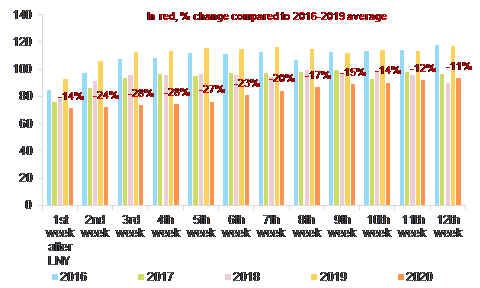

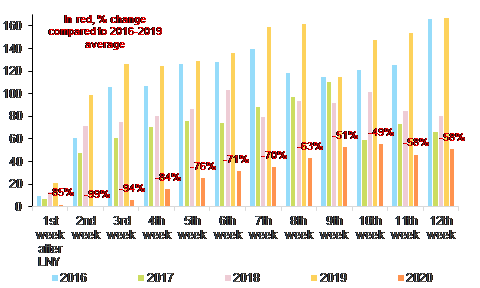

Ora ci aspettiamo che l'attività economica cinese possa riprendere a pieno regime solo a giugno, con un ritardo di due mesi rispetto alla nostra precedente valutazione, a causa delle pressioni sulla domanda sia interna sia esterna. I dati di frequente rilevazione (cfr. figure da 2 a 4) suggeriscono che la produzione è ancora del 15-20% al di sotto dei livelli abituali, ed è ad un livello ancora più basso in relazione ai consumi (ad esempio, la spesa per i beni durevoli è probabilmente al 65% circa dei livelli usuali). La ripresa sembra essersi arrestata in aprile, probabilmente a causa della minore domanda esterna dovuta alle misure di confinamento adottate dai partner commerciali della Cina. L'allontanamento sociale e l'impatto sul reddito disponibile nel primo trimestre dovrebbero mettere un freno anche ai consumi privati sul mercato interno. Mentre i dati cinesi hanno generalmente sorpreso positivamente a marzo, nei prossimi mesi potrebbero esserci delusioni.

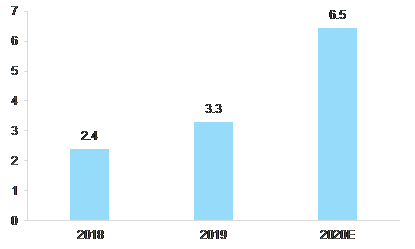

La ripresa dell'economia cinese dovrebbe diventare più visibile nel secondo semestre, aiutata da una politica accomodante, in particolare sul fronte fiscale. Ci aspettiamo che le misure fiscali di sostegno possano arrivare fino al 6,5% del PIL (cfr. grafico 5) nel 2020. Gli stimoli fiscali sono composti per lo più da investimenti pubblici (in infrastrutture, sanità, politiche verdi, tecnologia e altri progetti) e da tagli alle tasse e altre imposte societarie. Sul fronte monetario, la PBOC (People's Bank of China) ha iniettato liquidità per un valore del 2,8% del PIL nominale, con una particolare attenzione alle PMI. Prevediamo ulteriori iniezioni per un valore di almeno l'1% del PIL. Anche le condizioni di credito dovrebbero essere ulteriormente alleggerite per le imprese, con una riduzione del prime rate sui prestiti di altri 30 punti base (dopo i -10 punti base dall'inizio dell'anno).

Nel complesso, stiamo rivedendo al ribasso le nostre previsioni di crescita del PIL cinese nel 2020, portandole a +1,8%, dal precedente +4,0% (dopo il +6,1% del 2019). La ripresa a forma di U nel 2021 dovrebbe portare la crescita del PIL al +8,5% nel 2021 (in crescita rispetto alla nostra precedente previsione del +5,8%).

Cosa potrebbe andare storto? I principali fattori che potrebbero innescare ulteriori revisioni al ribasso delle nostre previsioni sono 1) nuovi focolai della pandemia di Covid-19 (in Cina e/o nelle società dei suoi partner commerciali), 2) una trasmissione delle politiche monetarie inefficiente che non facilita l’accesso al credito e non migliora condizioni finanziarie per gli operatori economici più bisognosi e 3) una politica monetaria non sufficientemente favorevole o troppo presto irrigidita, in quanto le autorità cinesi sono sempre molto caute ad affrontare le vulnerabilità strutturali del paese.

Figura 1 - Crescita annua del PIL cinese % su base trimestrale