Executive Summary

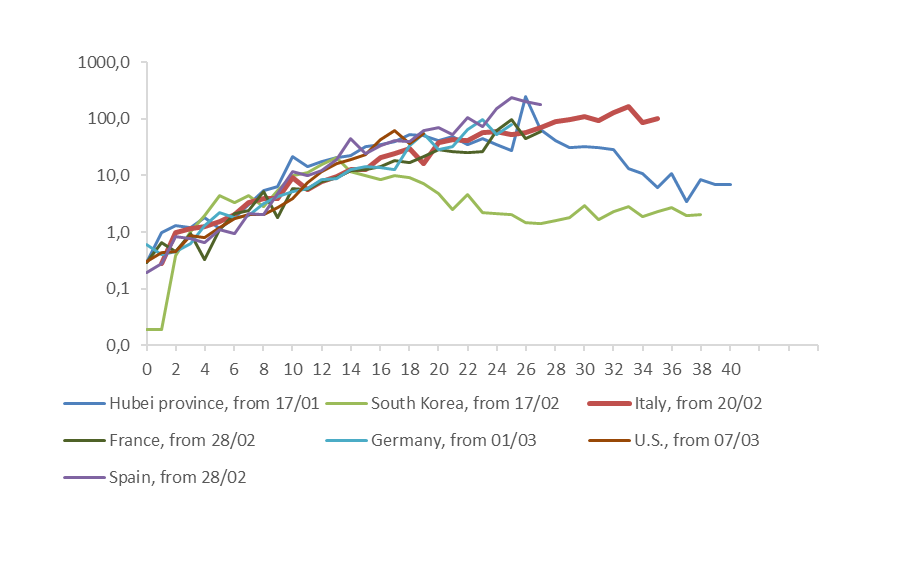

- L’epidemia di COVID-19 ha costretto i governi a mettere il mondo intero in una pausa senza precedenti, per almeno tre mesi, per appiattire la curva del contagio. Nel dicembre 2019, al momento di scrivere le nostre ultime prospettive economiche e dei mercati dei capitali, Cosa aspettarsi nel 2020-21: Difendendo la crescita a tutti i costi, non sapevamo che il titolo sarebbe stato così minaccioso. Da gennaio, l’impatto dell’epidemia è passato da uno shock dell’offerta incentrato sulla Cina, che ha inviato onde d’urto in tutto il commercio globale e perturbato le catene di fornitura, a un disfacimento dei mercati finanziari quando gli investitori si sono resi conto dell’inevitabile recessione e a un violento shock della domanda che ha danneggiato i consumi e gli investimenti in Cina, Europa e Stati Uniti.

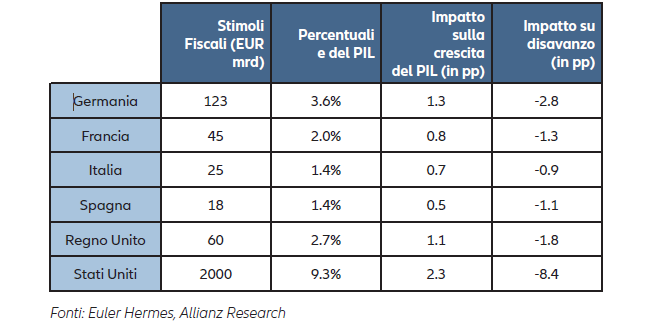

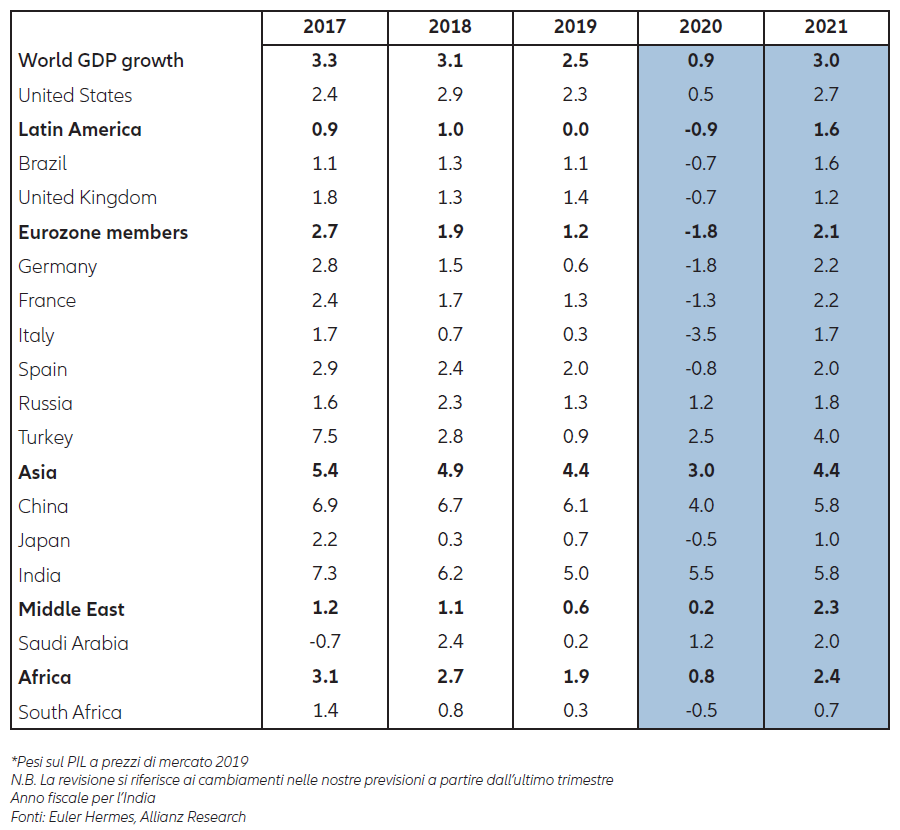

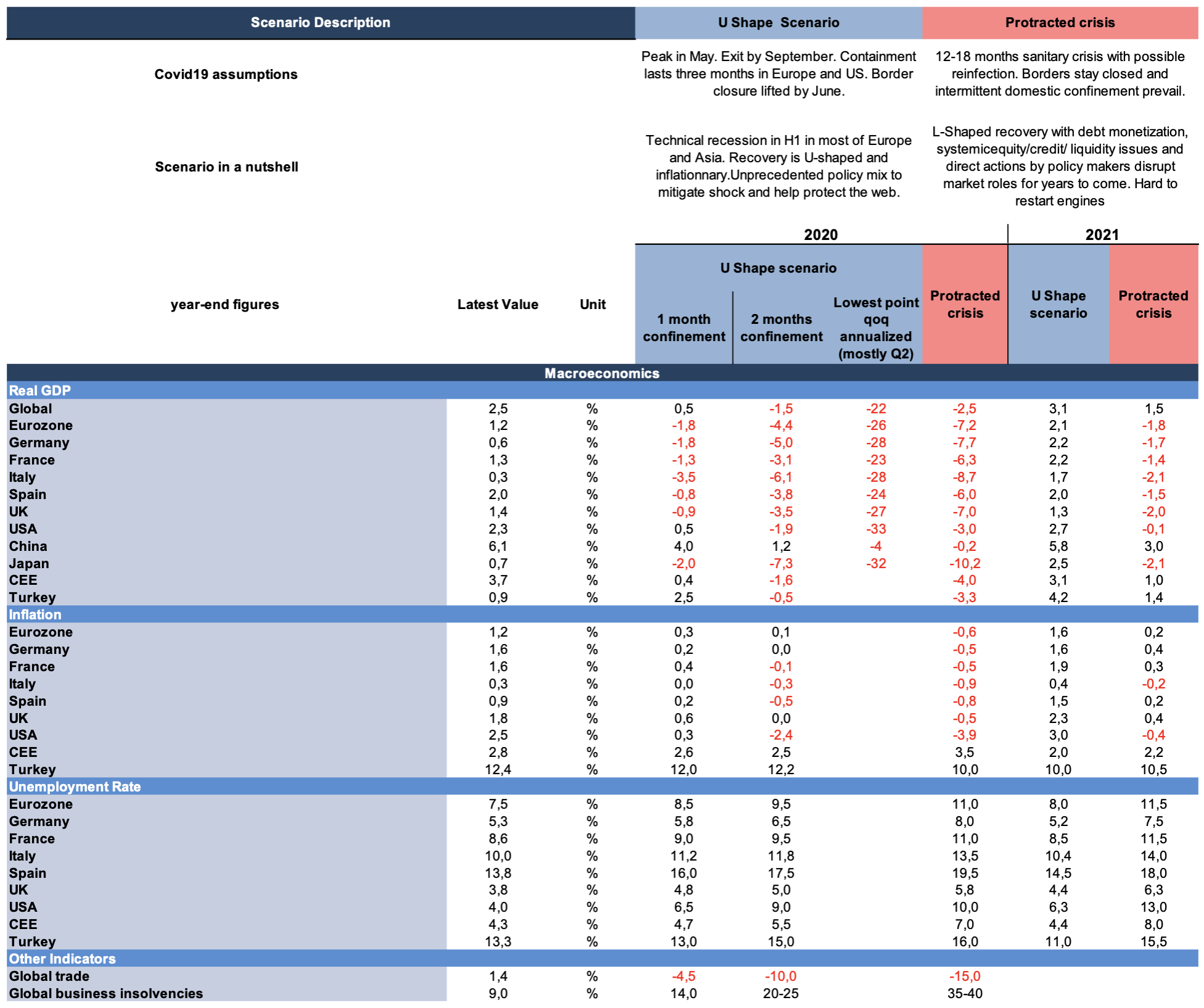

- I policymakers hanno adottato misure straordinarie in tempi straordinari per appiattire la curva della recessione. Nel nostro scenario centrale, ci aspettiamo una forte recessione globale nel primo semestre del 2020 nella stragrande maggioranza delle economie sviluppate ed emergenti, seguita da una ripresa a forma di U. Dalle disposizioni della BCE di 1,11 trilioni di euro alle disposizioni di liquidità della Fed da 1,5 trilioni di dollari, ai provvedimenti fiscali favorevoli alle imprese in tutto il mondo che forniscono 0,5-1,2 punti percentuali di sostegno alla crescita a seconda del Paese, l’obiettivo è stato quello di superare la crisi del flusso di cassa, evitando una crisi di liquidità ben più grave e proteggendo il sistema. Tuttavia, se traiamo lezioni dalla situazione cinese, il costo del contenimento potrebbe essere pari a uno shock mensile del 20-30% per ogni economia. Inoltre, il costo di un intero trimestre di perturbazione del commercio globale dovrebbe essere 1.064 miliardi di dollari, dato che più Paesi stanno adottando forti misure di contenimento, comprese severe restrizioni alle frontiere. La ripresa, a partire dalla seconda metà del 2020, sarà certamente commisurata allo shock, con un temporaneo incremento significativo dell’inflazione.

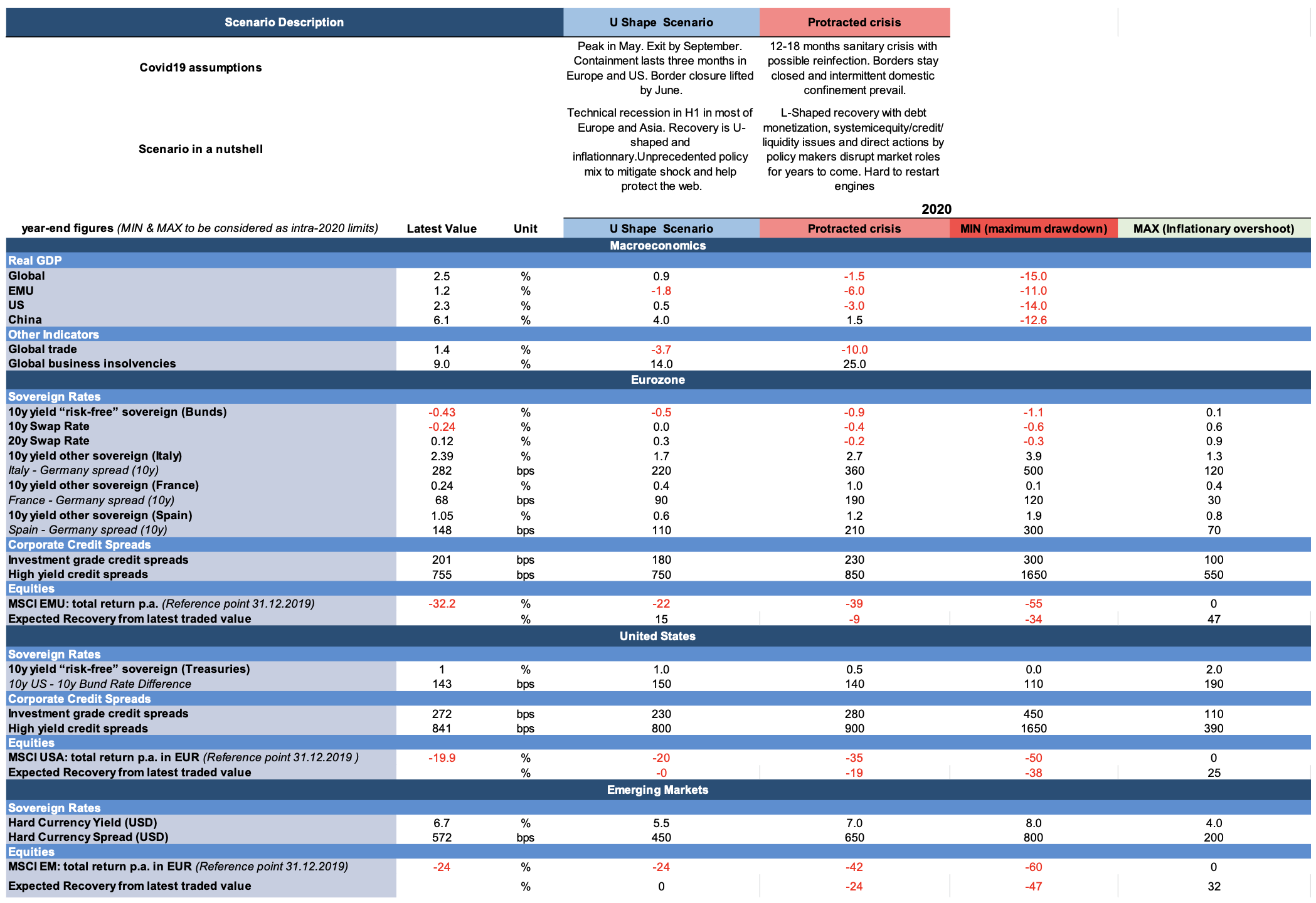

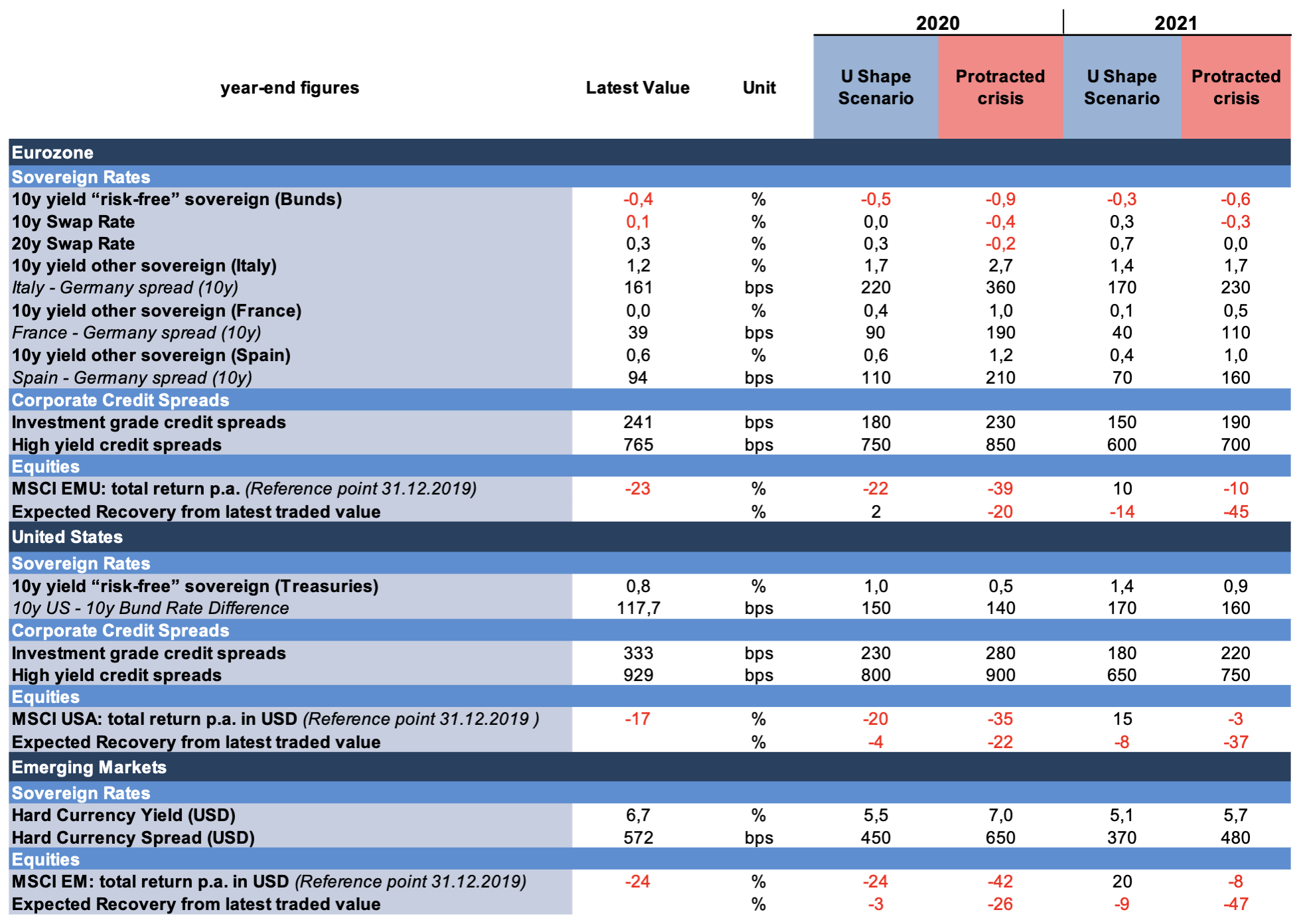

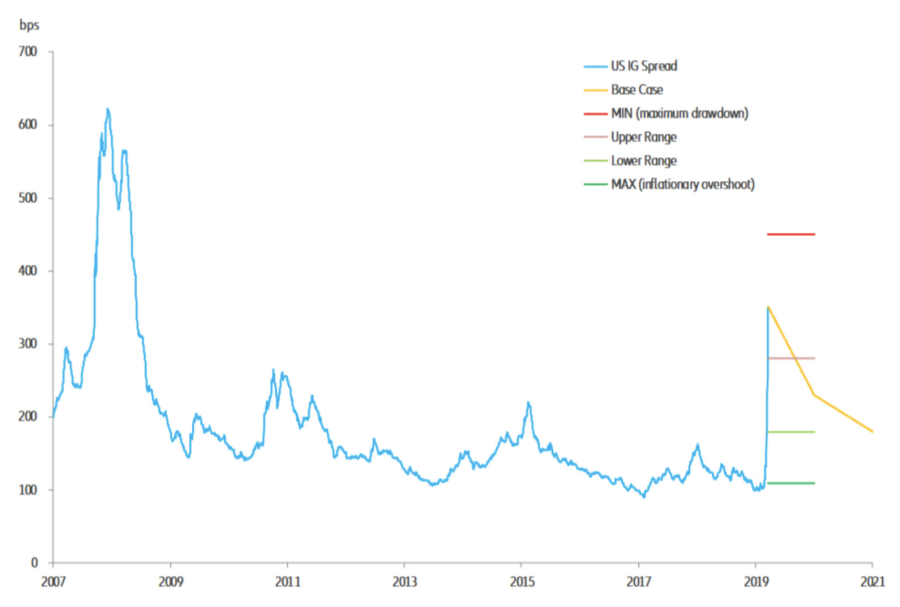

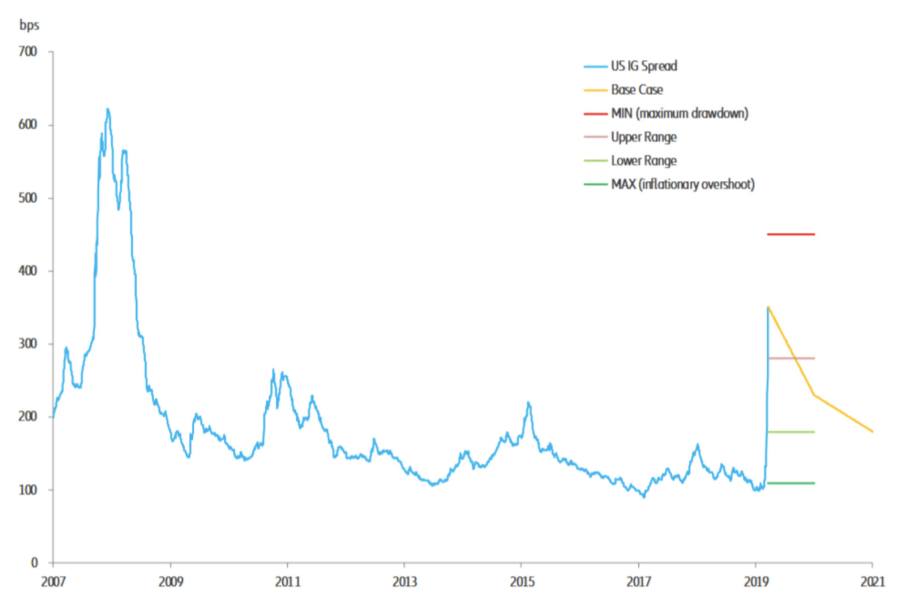

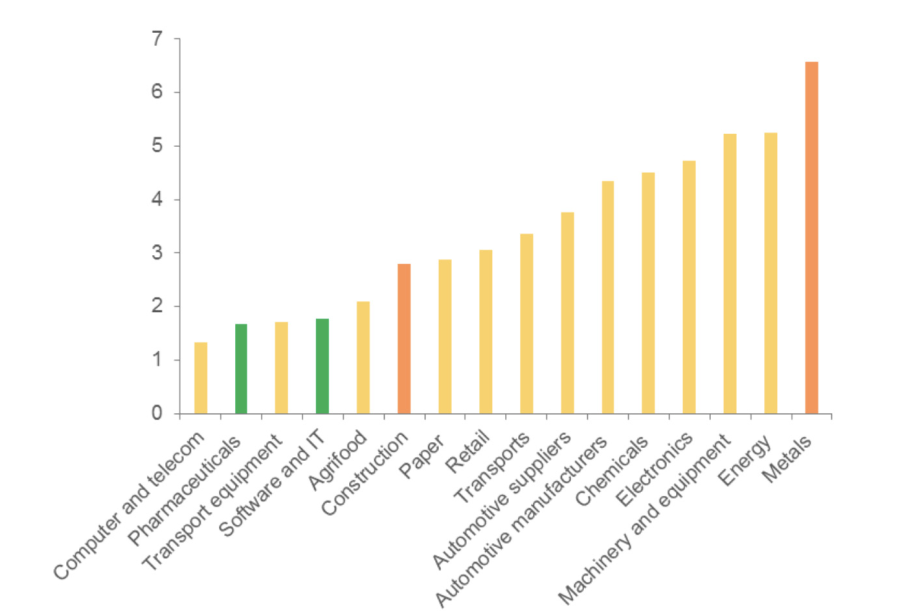

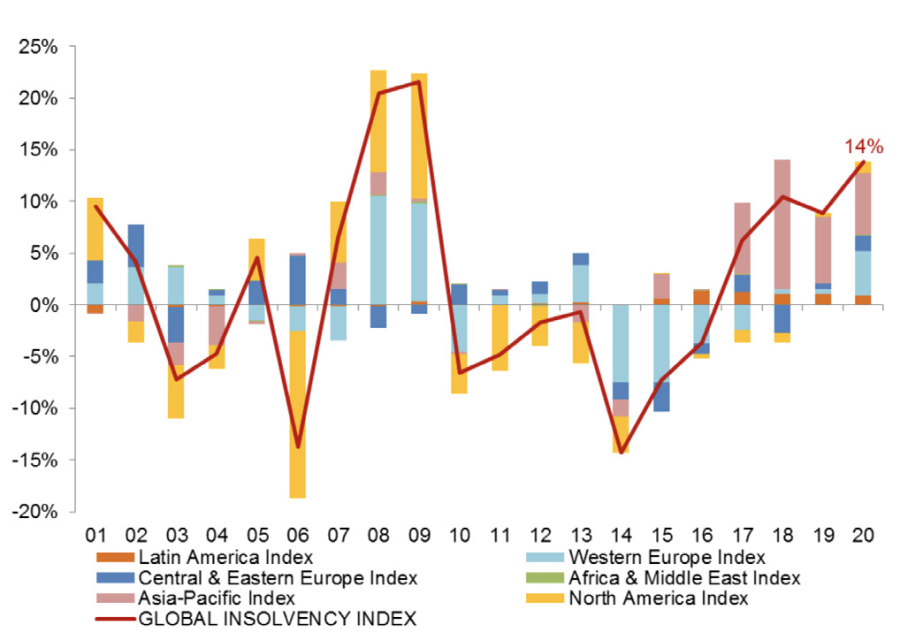

- Per i mercati dei capitali, la situazione peggiorerà ancora prima di cominciare a migliorare. Per le imprese, ci aspettiamo che nel 2020 le insolvenze aumenteranno del +13% a livello mondiale. I mercati non stanno ancora prezzando appieno il flusso di notizie negative in arrivo, con situazioni di difficoltà che colpiscono più del 50% del PIL mondiale. Prevediamo che la volatilità a breve termine farà scendere i mercati azionari di un ulteriore 10-20% assieme a una correzione al ribasso di 30-50 punti base dei rendimenti sovrani a lungo termine. In probabile rialzo di 100 punti base, invece, gli spread di credit investment grade per le imprese. Tuttavia, prevediamo che i mercati dei capitali invertiranno gradualmente le perdite verso la fine dell’anno man mano che la credibilità delle azioni politiche e la ripresa a forma di U prenderanno quota. Per quanto riguarda le imprese, il 2020 sarà il quarto anno consecutivo di fallimenti in aumento e, sebbene i governanti dei diversi Paesi si siano impegnati a fare tutto il necessario per evitare disoccupazione e inadempienze, è molto probabile che si verifichi un’ondata di insolvenze quando l’attività riprenderà.

- Cosa potrebbe andare storto? Ci sono tre canarini nella miniera di carbone: lo stress sui mercati obbligazionari corporate, la liquidità e gli errori politici. Inoltre, bisogna prendere in esame anche uno scenario alternativo di crisi economica e finanziaria prolungata a causa di una crisi sanitaria di 12-18 mesi (con possibili nuovi contagi). Per quanto riguarda i rischi di ribasso, forti diminuzioni dei prezzi dei beni e dei mercati azionari genererebbero tensioni di liquidità e nel settore del credito, portando alla luce debolezze fondamentali dell’economia globale proprio come nel 2008-2009, compreso un forte stress sui mercati obbligazionari corporate. Inoltre, non si può scartare a priori il rischio di errori legati alle scelte politiche: poiché le Banche Centrali e le tesorerie stanno garantendo un livello di sostegno che non ha pari, il rischio di ricaduta è elevato. Questo scenario significherebbe una recessione duratura almeno fino al 2021, e una ripresa a forma di L con monetizzazione del debito e problemi sistemici legati alla gestione dei capitali e degli equilibri finanziari delle imprese. Ciò implicherebbe azioni più dirette da parte dei politici che si sostituirebbero al mercato per gli anni a venire, con difficoltà a far ripartire i motori dell’economia.

- Troppo presto per trarre lezioni? La crisi di COVID-19 cambierà certamente il nostro modo di valutare alcuni aspetti dell’attuale dibattito: gli investimenti nella salute; il capitalismo inclusivo; il soft power della Cina; la globalizzazione; la lotta al cambiamento climatico, un’altra sfida esponenziale, probabilistica e collettiva che ci attende e, forse, il modo in cui risparmiamo per gli eventi della vita.