La più forte contrazione trimestrale mai registrata

La crisi di Covid-19 ha colpito l'economia dell'Eurozona come un meteorite. Secondo una stima flash preliminare fornita da Eurostat, il PIL dell'Eurozona è diminuito del -3,6% congiunturale nel primo trimestre del 2020 - il calo più netto mai registrato. A titolo di confronto, nel primo trimestre del 2009, al culmine della Grande crisi finanziaria, il PIL dell'Eurozona ha subito una contrazione del -3,1% trimestrale. I dati disponibili del PIL nazionale confermano che l'impatto sull'attività economica è stato diffuso in tutta la regione, senza un'economia immune dallo shock: Italia (-4,7% trimestrale), Francia (-5,8%) e Spagna (-5,2%) hanno registrato le contrazioni più forti, ma il calo del PIL in Belgio (-3,9% q/q) e Austria (-2,5% q/q) si è rivelato ancora drammatico.

Economie in un buco nero

È chiaro che i dati del PIL devono essere presi con cautela. Con pochi dati economici disponibili per il mese di marzo, gli uffici di statistica hanno infatti sottolineato l'incertezza ancora maggiore del solito sulle loro stime di crescita del primo trimestre. Data la mancanza di dati amministrativi, l'ufficio di statistica belga, ad esempio, ha dichiarato di aver utilizzato una metodologia adattata per la quale una vasta gamma di informazioni disponibili, tra cui comunicati stampa, siti web e contatti con le aziende, oltre a varie indagini, sono stati considerati come input per formulare ipotesi sull'impatto economico di Covid-19. Si attendono revisioni significative nei mesi a venire.

Il primo trimestre è solo la punta dell'iceberg, il secondo sarà MOLTO peggiore

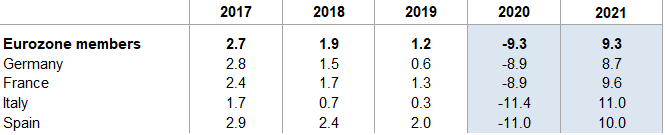

Se i dati del primo trimestre vi rendono nervosi, non chiedetevi cosa ci riserverà il secondo trimestre del 2020. Ci aspettiamo di vedere infatti un calo trimestrale del PIL a due cifre, con una contrazione di quasi -17% nei tre mesi tra aprile e giugno. Dopo tutto, le misure di confinamento sono state imposte nella maggior parte delle economie dell'Eurozona solo a metà marzo, e hanno iniziato a incidere completamente ad aprile, quando ci aspettiamo che i livelli di attività economica siano scesi del 30%-40% al di sotto della norma. Mentre vediamo la luce alla fine del tunnel - con le economie che mostrano segni di una timida ripresa in linea con il graduale allentamento delle misure di contenimento in diversi Paesi a partire dai primi di maggio - un rapido ritorno alla vita quotidiana pre-Covid-19 è molto improbabile. In effetti ci aspettiamo che l'attività di consumo e di investimento rimanga poco brillante nel regime post-crisi fino all'introduzione di un vaccino anche perchè: (1) alcune misure di contenimento rimarranno in vigore (in particolare le restrizioni sui grandi raduni e sui viaggi, suggerendo che questi settori potrebbero non ripartire completamente nel 2020) (2) i consumatori rimarranno prudenti soprattutto nelle prime fasi di deconfinamento (in altre parole non andremo tutti al cinema a maggio) (3) ci vorrà un po' di tempo perché i lavoratori licenziati o a orario ridotto vengano riassorbiti nel mercato del lavoro, il che dovrebbe mantenere un freno alla spesa per consumi (4) la domanda estera potrebbe rimanere compromessa nel breve termine, con paesi che non rimuovono il confinamento tutti allo stesso tempo, per cui anche l'attività di investimento dovrebbe rimanere ridotta. Pertanto ci vorrà fino a metà del 2021 perché il PIL dell'Eurozona torni ai livelli pre-Covid 19. Ciò perchè in alcuni Paesi, in particolare in quelli che vantano un'elevata quota di valore aggiunto nei servizi e nel turismo, il processo di ripresa potrebbe richiedere tutto il primo semestre, poiché questi settori potrebbero subire danni più duraturi a causa della crisi. Supponendo che non vi siano ulteriori stimoli fiscali sostanziali nel tentativo di rilanciare la ripresa economica, l'economia dell'Eurozona sembra destinata a contrarsi del -9,3% nel 2020. Il rimbalzo nel 2021 del +9,3% si basa sul presupposto che la scoperta e la distribuzione diffusa di un vaccino consenta un ritorno alla normalità.

In Francia il PIL si è fortemente ridotto del -5,8% trimestrale, in linea con la nostra stima del -6,1%, ma molto al di sopra delle aspettative di consenso del -4%. Questo è il calo più marcato nella storia delle serie trimestrali, ovvero dal 1949. Questa contrazione è stata molto più forte di quelle registrate nel 1 ° trimestre 2009 (-1,6% trimestrale) o nel 2 ° trimestre 1968 (-5,3%), episodi di recenti recessioni. Il calo della spesa per consumi delle famiglie (–6,1%) è stato leggermente più moderato delle nostre aspettative, mentre il drastico calo degli investimenti (-11,8%) è stato molto più forte del previsto. Le esportazioni sono diminuite in modo piuttosto drastico (-6,5%), mentre il calo delle importazioni è stato leggermente meno marcato (-5,9%). Come previsto, le aziende hanno riempito i magazzini, spinte da uno shock domestico ed esterno senza precedenti (+ 0,9 punti percentuali) poiché tutte le attività non essenziali sono cessate sotto il blocco. Nel frattempo, la spesa pubblica è scesa del -2,4% trimestrale nel primo trimestre, poiché la chiusura degli uffici della pubblica amministrazione ha pesato sulla spesa. In prospettiva, prevediamo una contrazione massiccia del PIL del -16% nel secondo trimestre in quanto l'attività durante il periodo di blocco rimarrà circa il 30% al di sotto dei livelli normali, il chè dovrebbe durare almeno fino all'11 maggio. Nel corso dell'anno prevediamo una contrazione del PIL reale del -8,9% poiché prevediamo solo una ripresa molto graduale dell'attività durante il deconfinamento, che prevediamo durerà da tre a quattro mesi. Riteniamo che le attività di produzione e costruzione riprendano più rapidamente e raggiungano i livelli pre-crisi alla fine dell'anno, mentre i servizi dovrebbero rimanerne al di sotto fino al secondo trimestre del 2021, in assenza di un trattamento o di un vaccino. Per quanto riguarda la domanda interna, sia la spesa per consumi (-13,1%) che quella per investimenti (-13,1%) dovrebbero contrarsi nettamente in un contesto di incertezza prevalente. Le esportazioni nette dovrebbero essere positive (+ 1%) nel 2020, a causa delle importazioni (-13,3%) in calo in misura maggiore rispetto alle esportazioni (-10,6%). La variazione delle scorte dovrebbe essere leggermente negativa (-0,8%), riflettendo il deprezzamento delle società che cercano di migliorare le proprie posizioni in contanti all'uscita dalla crisi, mantenendo elevate le pressioni deflazionistiche. I rischi per il nostro scenario di base (ripresa a forma di U e un rimbalzo della crescita del PIL del + 9,6% nel 2021) rimangono ma con tendenza al ribasso.

In Italia, il calo del PIL reale del primo trimestre del -4,7% trimestrale è stato nettamente inferiore alle aspettative (-5,4%). Ciò significa che, nonostante l'entità della crisi sanitaria, il rigore del blocco e la concentrazione regionale della pandemia nella roccaforte economica del Nord Italia, ha prodotto un calo del PIL reale molto inferiore a quello della Francia. Riteniamo, tuttavia, che nei prossimi mesi ci sia molto spazio per significative revisioni al ribasso. I dati sul tasso di disoccupazione di marzo, resi noti in data odierna (calo dal 9,7% all'8,4%), hanno già mostrato che, come è noto, ci sono problemi nella corretta registrazione dei dati del blocco.

Anche se il governo ha attuato un piano di deconfinamento graduale (a partire dal 4 maggio), è probabile che l'attività economica si deteriorerà ulteriormente nel secondo trimestre, quando il calo degli investimenti e la perdita di entrate turistiche avranno un impatto negativo molto più forte (almeno -16% il risultato del trimestre). Solo nel secondo semestre si dovrebbe assistere a un graduale ritorno alla normalità economica. Ciononostante, la produzione reale dovrebbe diminuire del -11,4% quest'anno, la peggiore recessione dai tempi della seconda guerra mondiale. Anche con un forte rimbalzo nel 2021 (+11%), il PIL reale dell'Italia dovrebbe essere ancora del 3% al di sotto del livello precedente la crisi di Covid-19.

Secondo i dati preliminari, in Spagna il PIL ha subito una contrazione del -5,2% congiunturale nel 1° trimestre dopo essere cresciuto dello +0,4% nel 4° trimestre 2019. In termini annuali, il PIL ha subito una contrazione del -4,1% dopo essere cresciuto del +1,8% nel quarto trimestre 2019. L'istituto nazionale di statistica ha utilizzato il numero di ore lavorate, che è sceso del -5% trimestrale, per affinare la sua stima dell'attività di marzo. Il calo del PIL è dovuto principalmente alla domanda interna, che ha sottratto alla crescita -5,3 punti, mentre il calo delle esportazioni è stato quasi perfettamente compensato dal calo delle importazioni. Dal punto di vista settoriale, l'attività delle costruzioni è stata la più colpita, con un calo del -8,1% trimestrale, seguita dai servizi con -5,6%, con un forte calo del commercio, dei trasporti e dell'ospitalità (-10,9%) e delle attività artistiche e ricreative (-11,2%), come previsto. Nel secondo trimestre, ci aspettiamo un calo del -19% trimestrale, poiché lo shock potrebbe essere tre volte più forte a causa del blocco durato 1,5 mesi, seguito da un'attività moderata durante il deconfinamento (80% dell'attività pre-crisi). Complessivamente, nel 2020, prevediamo una contrazione annua del PIL spagnolo del -11%, sulla scia di una profonda contrazione dei consumi privati (-15,7%) e degli investimenti (-12,7%). Di conseguenza, quest'anno vediamo aumentare le insolvenze del +24%. Il ritorno al PIL nominale del 2019 potrebbe avvenire solo entro la fine del 2021.

Figura 1: Crescita del PIL dell'Eurozona (%)