Gli indici PMI (Purchasing Manager Index1 ) di marzo dell'Eurozona sono oramai delle "vecchie notizie" per i mercati finanziari, ma ribadiscono le proporzioni storiche della battuta d'arresto dell'economia attualmente in corso, con molte componenti che hanno raggiunto i minimi storici. Mentre ci si aspettava una drammatica battuta d'arresto dell'industria manifatturiera dell'Eurozona nel bel mezzo della crisi di COVID-19, già largamente prezzata dai mercati finanziari, l'uscita di oggi sottolinea ancora la rapidità e la gravità della conseguente recessione economica. Il PMI composito per l'area dell’euro è sceso a 31,4 punti - un minimo storico e paragonabile al calo del PMI cinese all'inizio del 2020. Analogamente, l'entità del calo di marzo, pari a 20,2 punti, è stata senza precedenti. Nel giro di un mese, il PMI dell'Eurozona è passato da un segnale di graduale ripresa a una vera e propria battuta d'arresto dell'economia ai livelli del 2008/9. Il calo è stato particolarmente pronunciato per il settore dei servizi, che ha raggiunto il minimo storico di 28,4 punti, con un calo di 24 punti. Il calo record dei nuovi ordinativi e le aspettative di produzione futura, così come il più forte calo dell'occupazione da luglio 2009, fanno pensare che le difficoltà saranno ancora maggiori in futuro.

1 Il Purchasing Manager Index PMI è un indice composito che misura le condizioni di business attuali e future. I responsabili degli acquisti intervistati nel corso della indagine mensile formano infatti un campione ideale, avendo accesso a informazioni sugli acquisti e quindi anticipano se le prestazioni dell'azienda stanno per cambiare in meglio o in peggio. Un indice pari a 50.0 indica che la variabile è invariata, un numero superiore a 50.0 indica un miglioramento, mentre qualsiasi valore inferiore a 50.0 suggerisce un peggioramento.

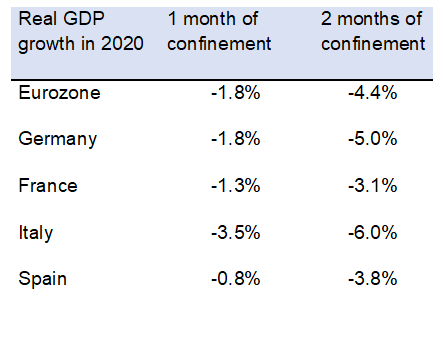

La recessione dell'Eurozona è una conclusione scontata, con il PIL destinato a diminuire di -1,8% nel 2020. Basandoci sull'esperienza della Cina, nel nostro scenario di base abbiamo modellato uno shock di tre mesi con un blocco totale di un mese e una parziale ripresa a forma di U in seguito. Abbiamo anche tenuto conto degli effetti mitiganti dei bazooka messi in campo dalla politica. Nel complesso ci aspettiamo un primo trimestre negativo (-0,9% congiunturale) nell'Eurozona, frenato dall'impatto delle misure di confinamento sull'attività economica in Cina e dalle prime politiche di contenimento attuate anche nella maggior parte delle economie europee. Prevediamo di raggiungere il punto cruciale solo nel 2° trimestre, con un PIL reale in calo di quasi il -3% congiunturale. Supponendo che le misure di contenimento abbiano successo, ci aspettiamo un parziale rimbalzo dell'attività economica a forma di U nel secondo semestre del 2020. Nel complesso, prevediamo una contrazione del PIL dell'Eurozona di -1,8% nel 2020.

Potrebbe andare peggio? Continuano a incombere rischi al ribasso. Non si può escludere una crisi sanitaria più prolungata con possibili nuovi contagi. Questo significherebbe anche che le frontiere rimarrebbero chiuse e che prevarrebbe il confinamento interno a intermittenza. Poiché Italia e Spagna hanno già annunciato una proroga del blocco, abbiamo calcolato l'impatto negativo di un periodo di blocco di due mesi sulle economie chiave dell'Eurozona. In questo caso, la contrazione della crescita del PIL dell'Eurozona potrebbe superare il -4% nel 2020.

Grafico 1: Durata del periodo di confinamento e crescita reale del PIL nel 2020