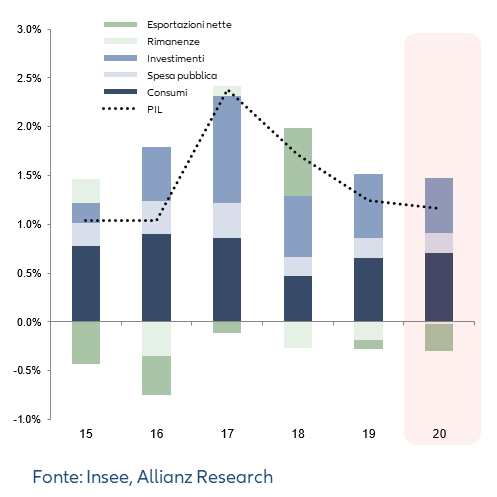

Il PIL francese è diminuito del -0,1% congiunturale nel quarto trimestre del 2019, al di sotto delle aspettative. I consumi delle famiglie hanno subito una decelerazione a +0,2% trimestrale nel 4° trimestre 2019 rispetto allo +0,4% del 3° trimestre. I dati rilasciati dalla grande distribuzione e i contributi delle associazioni di categoria suggeriscono che le vendite al dettaglio potrebbero essere diminuite anche del 5% per gli specialisti del settore alimentare e del 10% per i rivenditori specializzati a causa degli scioperi di dicembre. Il settore ha inoltre ribadito che le vendite dell'e-commerce non hanno compensato il calo dei negozi fisici. L'impatto negativo sulle vendite di dicembre è ancora più impressionante di quello del dicembre 2018, già segnato dal movimento dei Giubbotti Gialli. Stimiamo l'impatto di questi scioperi intorno a -0,1 punti nel quarto trimestre del 2019.

Tutto sommato, le tensioni sociali nel corso del 2019 potrebbero essere costate 0,2 %. della crescita reale del PIL nel 2019. La variazione delle scorte ha contribuito in modo significativo al ribasso della crescita nel quarto trimestre del 2019, rispecchiando il continuo impatto delle incertezze sia esterne che interne. L'incertezza politica nel 2018 e nel 2019 potrebbe essere costata fino a 0,2 punti percentuali di crescita per tutto il 2019; potrebbe costare un altro -0,1 punti percentuali nel 2020, se il clima sociale dovesse rimanere invariato nei prossimi mesi. Nel 2019 la crescita economica è stata sostenuta, in linea con la media dell'Eurozona con un +1,2% nel 2019. Nonostante un clima sociale teso, la spesa per consumi è stata il principale motore della crescita nel corso dell'anno (+1,2% rispetto allo 0,9% del 2018) sostenuta da misure di potere d'acquisto ad hoc (17 miliardi di euro di spesa sociale di emergenza).

Le imprese francesi hanno tratto vantaggio dai bassi tassi d'interesse, dalle riforme strutturali e dalla crescente attrattività del Paese, come testimoniano i forti IDE (Investimenti diretti esteri), che hanno continuato a crescere a ritmo sostenuto nel 2019 nonostante le difficili condizioni esterne. Il settore delle imprese francesi ha finanziato un maggior numero di investimenti, con particolare attenzione al digitale, in quanto gli investimenti non residenziali sono cresciuti di un forte +4,2% nel 2019 (rispetto al 3,9% del 2018), il più alto ritmo di crescita dal 2017. Tuttavia, le imprese francesi non sono state immuni dalle incertezze globali, che hanno spinto le scorte a livelli insolitamente elevati. Il loro aggiustamento in corso ha ridotto di -0,4 punti la crescita del PIL nel quarto trimestre. Anche in termini di performance esterna, la Francia ha mostrato una buona tenuta, con una crescita delle esportazioni pari a +1,8%, trainata dalle buone performance dei settori aeronautico e chimico. Nel complesso, le esportazioni nette hanno registrato una crescita del PIL reale di -0,2 punti percentuali al 2019, grazie alla solida domanda interna, che ha sostenuto le importazioni (+2,3% nel 2019).

Prevediamo una nuova crescita del PIL dell'1,2% nel 2020. La crescita del PIL reale francese resterà probabilmente al di sopra della media dell'Eurozona nel 2020, e sarà il doppio della crescita tedesca. In primo luogo, le famiglie spenderanno probabilmente ad un ritmo leggermente più elevato nel 2020 (+1,4% contro il +1,2% del 2019) soprattutto grazie al maggiore potere d'acquisto reale in un contesto di inflazione contenuta (1,5% nel 2020), al minor tasso di disoccupazione (8%, il livello più basso dal 2008) e ai benefici derivanti dalla trasmissione di un impulso fiscale ancora positivo. Il contesto di bassi tassi d'interesse, unito al miglioramento delle condizioni del mercato del lavoro, sosterrà gli investimenti residenziali, prevedendo di stabilizzarsi al +2,1% nel 2020, dopo il +2,2% del 2019.

Per le imprese si prevedono rischi per la redditività, esportazioni e accesso al credito. La fine del CICE, il credito di imposta a favore dell’impiego e della competitività introdotto nel 2013 per promuovere investimenti aziendali e sostituito oggi da una riduzione dei contributi sociali, avrà un effetto correttivo sui margini aziendali (-0,8%). In combinazione con le pressioni salariali al rialzo (il costo del lavoro è aumentato del 2,3% tendenziale annuo nell'ottobre 2019 nel settore manifatturiero) e la crescita moderata, ci aspettiamo una riduzione dei margini al 31,4% nel 2020 (-1,3 punti rispetto al 2019). Inoltre, la debolezza degli scambi commerciali inciderà in misura maggiore sugli esportatori francesi. Prevediamo solo 8 miliardi di euro di nuovi guadagni all'esportazione nel 2020, la metà rispetto al 2019. Infine, la minore capacità di autofinanziamento, unita a tassi di interesse molto bassi, dovrebbe continuare a stimolare la crescita del debito delle imprese nel 2020 (+2 punti percentuali fino a raggiungere il 76% del PIL). Di conseguenza, prevediamo una decelerazione degli investimenti delle imprese a +2,3%, leggermente al di sotto della media di lungo termine.