La drammatica diminuzione del PIL nel primo trimestre è solo la punta dell'iceberg

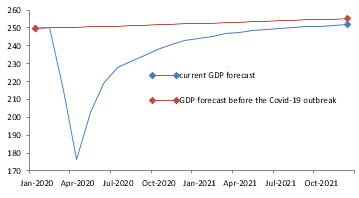

La crisi di Covid-19 ha tolto il tappeto da sotto i piedi dell'economia tedesca. Secondo le stime flash dell'Ufficio federale di statistica, il calo del PIL nel primo trimestre del 2020 è pari a un pesante -2,2% trimestrale - il più forte tasso di declino dall'apice della grande crisi finanziaria (primo trimestre 2009). Di conseguenza, la crescita cumulativa del PIL degli ultimi 2 anni e mezzo è stata spazzata via - la produzione economica tedesca è scesa ai livelli dell'ultima metà del 2017 - anche se le restrizioni di Covid-19 hanno avuto pieno effetto solo nelle ultime due settimane di marzo. Tuttavia, se i dati del primo trimestre vi rendono nervosi, non chiedetevi cosa vi aspetta per il trimestre in corso. Dopotutto, si stima che le misure di confinamento in aprile abbiano congelato circa il 30% dell'economia tedesca. Il calo del PIL nel secondo trimestre sarà quindi probabilmente a due cifre. Di conseguenza, si stima che l'economia tedesca si attesti quasi il 20% al di sotto del livello del PIL raggiunto nell'ultimo trimestre del 2019.

Una lenta ripresa economica a forma di U nel secondo semestre

A maggio, in linea con il graduale allentamento delle misure di contenimento, l'economia tedesca comincerà a scongelarsi. Nel breve termine, si possono prevedere alcuni effetti di recupero, ma la dinamica di crescita di fondo dell'economia è destinata a riprendersi solo gradualmente nei prossimi mesi. In primo luogo, continueranno ad essere applicate alcune restrizioni, come il divieto di eventi importanti. Inoltre, è probabile che i consumatori spendano con maggiore cautela anche in assenza di molte restrizioni. Questa riluttanza a consumare si ripercuoterà in particolare sui servizi che richiedono il contatto diretto con i clienti, a causa delle continue preoccupazioni legate al contagio. Inoltre, l'elevato livello di incertezza economica e i diffusi timori per il lavoro - dopo tutto, la disoccupazione è aumentata rapidamente e il lavoro a orario ridotto è stato annunciato per quasi un quarto dei lavoratori tedeschi - vedranno probabilmente i consumatori astenersi per il momento dall'effettuare acquisti importanti.

La continua interruzione delle catene di fornitura potrebbe pesare sulla ripartenza

Oltre alla lenta ripresa della domanda interna tedesca, la ripresa economica asincrona a livello globale e la conseguente moderata ripresa del commercio mondiale peseranno probabilmente anche sulle prospettive delle esportazioni tedesche nei prossimi trimestri. In questo contesto, la dipendenza della Germania dalle catene di fornitura internazionali potrebbe rivelarsi un'ulteriore sfida. Dopo tutto, quasi il 20% del valore aggiunto tedesco è generato attraverso le catene di fornitura internazionali, e l'Unione Europea è la regione partner più importante. La non uniforme ripresa economica in Europa, potrebbe quindi ritardare la riattivazione della supply chain di un "early opener" come la Germania nei settori più esposti. Questo a sua volta frenerà la produzione tedesca nonostante l'emergente ripresa della domanda. Il ritorno ad una certa normalità economica - in cui l'economia tedesca sta di nuovo sparando con forza da tutti i cilindri - richiede lo sviluppo di un vaccino e la sua distribuzione capillare, cosa piuttosto improbabile prima della metà del 2021.

La Germania esce dalla crisi in una posizione più forte rispetto ai suoi vicini europei

La crisi di Covid-19 ha colpito l'Europa con tutta la sua forza, ma l'economia tedesca sembra destinata ad uscirne più rapidamente e in una posizione più forte rispetto alla maggior parte dei suoi vicini. Mentre ci aspettiamo che la Germania subisca una battuta d'arresto del PIL del -8,9% nel 2020, la recessione sarà probabilmente molto più acuta in diversi Paesi dell'Europa meridionale, in particolare in Spagna (-11%) e in Italia (-11,4%). Il motivo principale è che altri pesi massimi dell'UE sono stati maggiormente colpiti dal virus, il che ha reso necessario un blocco più severo e prolungato. Inoltre, data la maggiore importanza del settore dei servizi - e del turismo in particolare - per queste economie, il ritorno al PIL pre-crisi richiederà probabilmente più tempo, poiché questi settori sembrano destinati a vedere una ripresa ritardata e meno dinamica. Infine, ma non per questo meno importante, l'azione politica decisiva e globale del governo tedesco è stata fondamentale per limitare i danni economici. Il pacchetto di salvataggio tedesco, che comprende un aumento della spesa pubblica e delle garanzie pubbliche, ammonta a oltre il 30% della produzione economica, e quindi supera notevolmente le misure di soccorso annunciate, ad esempio, in Spagna (12%). Ciò spiega in parte perché le insolvenze in Germania aumenteranno probabilmente solo del 10%, mentre il tasso di crescita per l'intera zona euro sarà probabilmente il doppio, al 20%.

Grafico 1 - Germania: PIL reale (in miliardi di euro, dati mensili)