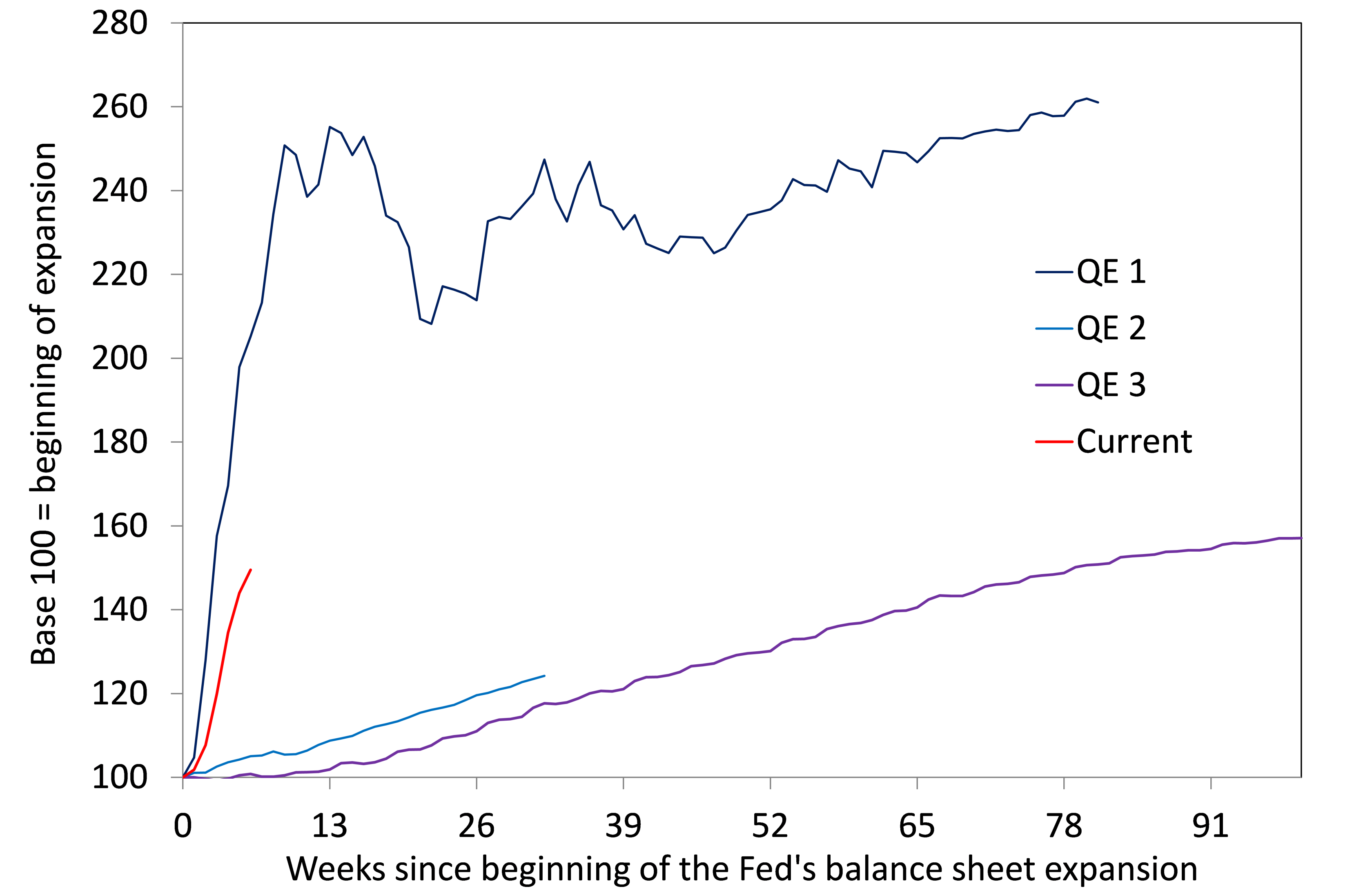

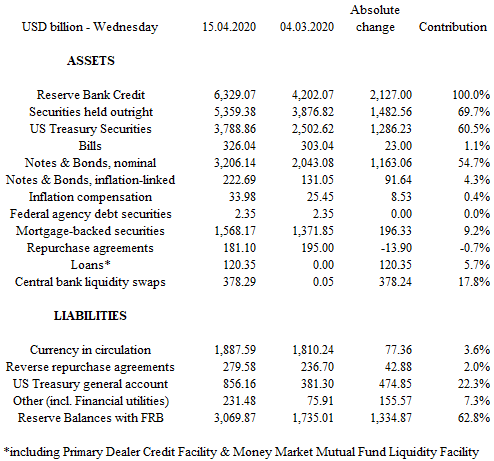

In altre parole, è fondamentale considerare i cambiamenti sia nelle attività che nelle passività della Federal Reserve: le attività per gli impieghi della liquidità della banca centrale, le passività per vedere dove questa liquidità è arrivata. Come indicato nella tabella 1, poco più del 60% dell'aumento di 2.100 miliardi di dollari USA di attività deriva dall'acquisto di titoli del Tesoro statunitense. Il secondo maggiore contributo (quasi il 18%) proviene dagli swap di liquidità delle banche centrali. Seguono i titoli garantiti da ipoteca (quasi il 10%) e i prestiti (5,7%), una voce che comprende la Primary Dealer Credit Facility e la Money Market Mutual Fund Liquidity Facility. Al 15 aprile, le operazioni di pronti contro termine (prestiti garantiti da titoli) sono rimaste praticamente invariate rispetto al 04 marzo, ma un aumento di 250 miliardi di dollari fino al 18 marzo, dovuto a richieste di margini indotte dalla volatilità del mercato, ha avuto luogo dopo le date di regolamento delle operazioni su derivati.

Certo, è solo il 23 marzo che la Fed ha annunciato il suo piano di acquisto di obbligazioni societarie sia sul mercato primario che secondario. E, naturalmente, limitandosi ad annunciare piani per ampliare i propri interventi sui mercati del credito, la Fed potrebbe averli resi superflui, almeno fino a quando nuove "cattive" notizie come l’aumento dei crediti deteriorati non colpiranno nuovamente i mercati. In ogni caso è opportuno notare che per il momento il settore privato non finanziario ha beneficiato in misura molto limitata degli interventi della Fed. Ad esempio, il Commercial Paper Funding Facility annunciato il 17 marzo non è ancora stato attivato.

Una revisione delle passività della Fed corrobora questa valutazione. Le riserve depositate dalle banche presso la Fed hanno assorbito il 63% dell'aumento di 1,8 trilioni di dollari del credito della Fed. Con il 34% di tale cifra, il conto generale del Tesoro statunitense è stato il secondo maggiore assorbitore. Seguono le riserve detenute dalle stanze di compensazione (7%), le valute in circolazione (4%) e i pronti contro termine (2%). La prova che la politica fiscale è venuta in soccorso dell'economia reale si vedrà quando il conto generale del Tesoro degli Stati Uniti si ridurrà: per il momento, il Tesoro degli Stati Uniti sta semplicemente accumulando un forziere di guerra.

Per completare questa indagine sulla trasmissione della politica monetaria, esaminiamo le attività settimanali delle banche commerciali negli Stati Uniti. All'8 aprile, l'ultimo dato, quasi due terzi dell'aumento di 1,5 trilioni di dollari degli attivi bancari dal 04 marzo è attribuibile alle attività di cassa, la maggior parte delle quali è costituita da riserve presso la Fed. È interessante notare che i fondi federali, ossia le riserve prestate e prese a prestito sul mercato interbancario, si sono ridotti di 235 miliardi di dollari USA, cosicché, su base netta, gli attivi di cassa definiti in modo più ampio spiegano quasi la metà dell'aumento degli attivi bancari. Per contro, i crediti per linee di credito commerciali e industriali contribuiscono solo per un terzo all'aumento del patrimonio delle banche. L'evidenza aneddotica suggerisce che gran parte di questo aumento dei prestiti commerciali e industriali è stato innescato da società che si sono affrettate a sfruttare linee di credito di riserva (linee di credito rotative) negoziate prima dell'inizio della crisi. In altre parole, questa espansione dei prestiti commerciali e industriali riflette meno la disponibilità a concedere prestiti da parte delle banche rispetto alla richiesta di contanti da parte delle aziende clienti. La contrazione dei crediti al consumo va nella stessa direzione. L'inizio della stagione delle trimestrali mostra che le banche si aspettano un aumento significativo delle perdite su crediti. Senza una qualche forma di garanzia sui prestiti fornita dal Tesoro, i nuovi prestiti bancari saranno probabilmente problematici, se non in quarantena