Sintesi

- Il dato preliminare sul PIL del 4° trimestre è risultato significativamente inferiore alle aspettative con una variazione negativa trimestrale congiunturale di -0,3%. Se questo dato verrà confermato, la crescita reale in Italia ristagnerà nel 2019. Non si può più escludere un ritorno alla recessione tecnica.

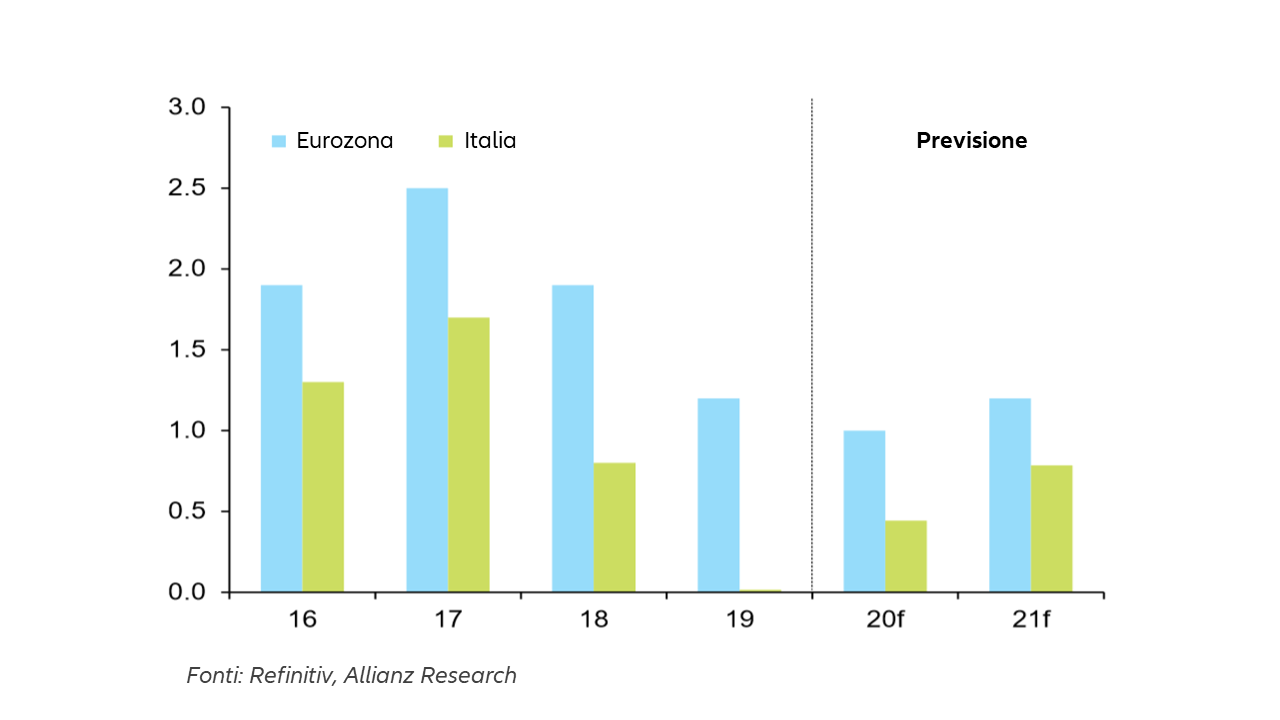

- Per quest'anno manteniamo la nostra previsione di crescita dello 0,4%, ma vediamo chiari i rischi di un peggioramento. Per il 2021 confermiamo le stime di crescita del +0,8%.

- Anche se l'incertezza politica persisterà, il suo effetto sull'attività economica dovrebbe attenuarsi. Come nel resto dell'area dell'euro, i consumi privati dovrebbero essere il pilastro principale della crescita.

- Sui mercati dei capitali, l'incertezza politica si è finora riflessa solo in un aumento degli spread sovrani.

Secondo le recenti stime, l'economia italiana si è contratta dello -0,3% nel quarto trimestre del 2019, portando la crescita reale annua allo 0,0%.

Nel complesso, si tratta di un dato molto deludente in quanto ci si aspettava un leggero aumento del PIL dello 0,1% trimestrale. Anche se il dato potrebbe subire una successiva revisione al rialzo, la dinamica rimane preoccupante. Il Paese sembra ancora alle prese con la combinazione di un calo della domanda estera (particolarmente evidente nella riduzione delle scorte) e di una domanda interna contenuta, soprattutto per quanto riguarda i consumi privati, che risentono ancora dell'incertezza politica. Considerata la perdurante debolezza dei principali indicatori, soprattutto nel settore manifatturiero, un trimestre negativo all’inizio del 2020 sembra ora uno scenario possibile. Ciò starebbe a significare una ricaduta in una recessione tecnica. Tuttavia, abbiamo fiducia che l'impatto negativo dell'incertezza politica sulla crescita si attenuerà nel 2020. Il rischio di elezioni politiche anticipate è ora ridotto, alla luce delle recenti elezioni regionali che hanno segnato la vittoria dei partiti di centro-sinistra nell'importante regione dell'Emilia Romagna.

Sul bilancio, non ci sono inoltre segnali che il governo cerchi di deviare dal suo percorso conciliatorio con Bruxelles.

In questo contesto ci aspettiamo una moderata accelerazione della crescita italiana allo 0,4% in termini reali nel 2020. Per il 2021, ci aspettiamo che la crescita reale raggiunga lo 0,8% e che l'Italia rimanga quindi al di sotto della media dell’area Euro (1,0% nel 2020 e 1,2% nel 2021), anche se il divario dovrebbe ridursi.

I consumi privati rimarranno il principale pilastro della crescita

Come nel resto dell'area dell'euro, la domanda interna rappresenta il principale pilastro della crescita. In Italia sarà trainata principalmente dai consumi privati grazie alla stabilità dell'occupazione e ai moderati aumenti dei salari reali. La formazione lorda di capitale fisso, invece, che nel 2019 si è rivelata sorprendentemente robusta, rischia di perdere slancio con il calo dell'utilizzo della capacità produttiva ed il sentiment nel settore manifatturiero che risulta ancora depresso.

È inoltre improbabile che il commercio estero fornisca un forte stimolo. In termini relativi, lo scorso anno il commercio estero in Italia è stato meno favorevole a causa della sua focalizzazione geografica (meno Cina e Regno Unito) e alla maggiore quota di beni finali nei mercati in cui i consumi privati erano piuttosto robusti (Stati Uniti ed Eurozona). Questa resilienza può essere messa in discussione poiché i venti esterni dovrebbero persistere e diffondersi ai beni di consumo.

Affrontare l'instabilità stabile della politica

Nonostante il successo ottenuto alle elezioni regionali, la coalizione di governo del Pd e dell'M5S rimane fragile. La debole performance economica potrebbe causare ulteriori problemi. Tuttavia, elezioni imminenti non sembrano al momento uno scenario probabile, visti gli scarsi risultati dei partiti della coalizione nei sondaggi. Per quest'anno ci aspettiamo, quindi, che la coalizione prosegua in un ambiente di relativa instabilità.

L'incertezza politica costa cara al settore pubblico

Sui mercati dei capitali, l'effetto dell'incertezza politica è attualmente limitato agli elevati rendimenti sovrani. Per la scadenza a 10 anni, il premio rispetto alla Germania ammonta a circa 130 punti base. Le nostre analisi mostrano, tuttavia, che questo spread riflette attualmente solo l'incertezza sulla sostenibilità fiscale dell'Italia, mentre il rischio di uscita dall'euro (rischio valutario implicito) è interamente valutato. Per contro, le famiglie e le imprese italiane non sono soggette a costi di finanziamento significativamente più elevati rispetto alle controparti tedesche. Attualmente non si osserva quindi una chiara ricaduta del rischio, nonostante il tradizionale forte legame tra il settore pubblico e quello bancario (le banche italiane detengono ancora circa il 20% dei titoli di Stato nazionali). Ciò conferma la nostra opinione in merito al fatto che il settore privato italiano mostra un certo grado di resistenza agli sviluppi politici, almeno in questo periodo di abituale instabilità.

Attenzione al circolo vizioso

Questa resilienza potrebbe essere messa in discussione, tuttavia, se un massiccio aumento dello spread sovrano italiano dovesse mettere sotto pressione il settore bancario e/o un grande istituto bancario dovesse andare in crisi e richiedere l'assistenza del governo. In tal caso vi sarebbe il rischio di un circolo vizioso che potrebbe autoalimentarsi. Al momento, tuttavia, valutiamo questo rischio come relativamente basso. Nonostante le vulnerabilità che permangono (come dimostrano i recenti stress test), la situazione dei principali istituti finanziari è generalmente migliorata e un aumento massiccio dello spread sovrano comporterebbe una significativa rivalutazione del rischio di uscita. Questo tema, tuttavia, è ormai quasi scomparso dall'agenda politica.

Figura 1 - Crescita del PIL (% a / a) Italia vs Eurozona