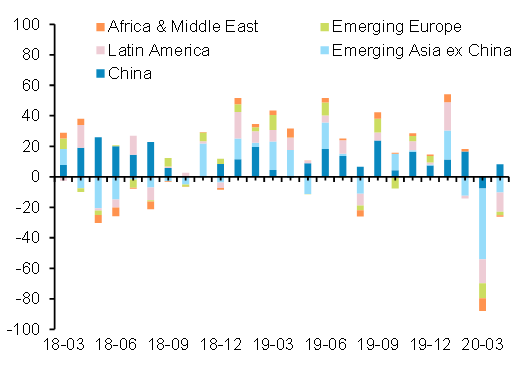

I flussi di capitali in uscita dai Mercati Emergenti (ME) hanno toccato il fondo a marzo, ma potrebbero riprendere ad aumentare nuovamente se dovessero presentarsi nuove tensioni commerciali.

Il totale dei deflussi dai ME si è ridotto in aprile a -18 miliardi di dollari USA rispetto al record di -88 miliardi di dollari in marzo. Ciò riflette un'inversione di tendenza in Cina (circa +8 miliardi di dollari in aprile dopo deflussi della stessa entità in marzo) e una significativa decelerazione in altri paesi asiatici, nonché minori uscite di capitale dall'Europa emergente, dal Medio Oriente e dall'Africa (cfr. figura 1). Per contro, i deflussi di portafoglio dall'America Latina sono rimasti consistenti a -13 miliardi di dollari USA in aprile (-16 miliardi di dollari USA a marzo), soprattutto a causa del forte aumento dei deflussi dal Messico e dalla Colombia, che il mese scorso sono stati duramente colpiti dall'ulteriore calo dei prezzi petroliferi mondiali. Più in generale, i mercati finanziari hanno iniziato a distinguere gli ME più solidi da quelli più vulnerabili dopo il ritiro generalizzato di capitali a marzo, quando la potenziale entità dello shock Covid-19 non era ancora molto chiara. La performance delle valute ME supporta questa visione. Dopo i forti deprezzamenti di marzo, la maggior parte delle valute si è stabilizzata o ha addirittura rimbalzato rispetto al dollaro USA in aprile, ma alcune hanno continuato a indebolirsi, in particolare quelle del Brasile (-7%), del Messico (-4%), del Sudafrica (-6%) e della Turchia (-6%). Guardando al futuro, le rinnovate tensioni commerciali tra Stati Uniti e Cina, che hanno contribuito ad un inizio di settimana più morbido dei mercati azionari, potrebbero nuovamente portare ad un aumento dei deflussi di capitali, come è avvenuto ad esempio nell'agosto 2019 (-19 miliardi di dollari USA). Nel complesso, tuttavia, non ci aspettiamo un mese con deflussi simili a quelli registrati a marzo nel corso del prossimo anno.

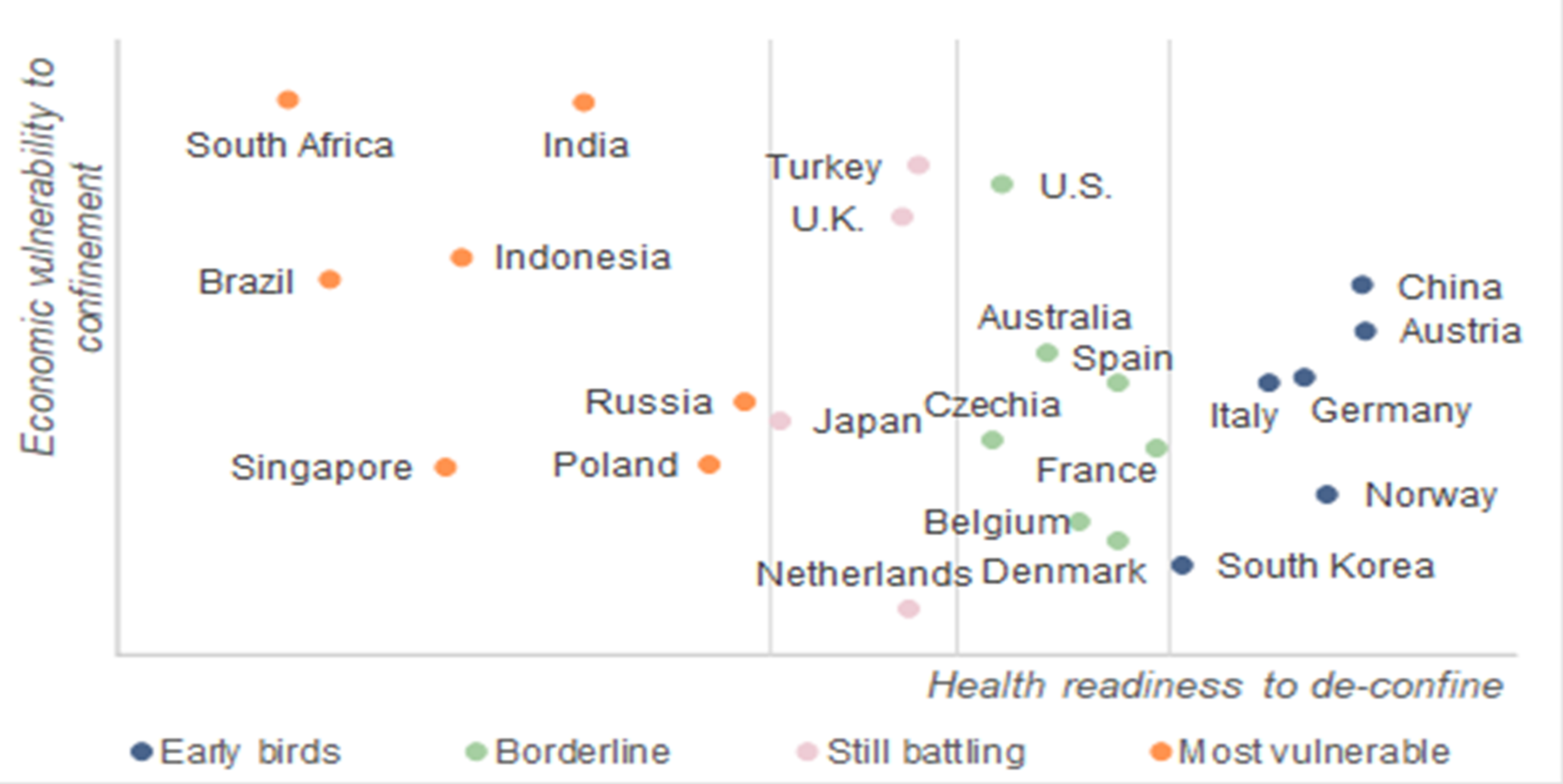

I mercati emergenti più deboli potrebbero dare la priorità al sostegno dell'economia, rischiando un alto numero di vittime di Covid-19.

Il costo economico di un blocco totale è molto elevato in molti ME. In primo luogo, vi sono quelli che presentano sostanziali debolezze strutturali, come un'elevata dipendenza dalle esportazioni di beni e servizi - e in questo caso in particolare dalle esportazioni di beni e servizi turistici - un'elevata quota di occupazione informale e/o una debole protezione dell'occupazione. In secondo luogo, vi sono i ME che sono entrati in crisi sanitaria con un carico significativo di squilibri macroeconomici, come i forti disavanzi fiscali e/o delle partite correnti, un'elevata dipendenza dai finanziamenti esterni, basse riserve di valuta estera e/o valute sopravvalutate. I ME che rientrano in queste categorie possono optare per una fine delle misure di contenimento troppo precoce o rinunciarvi del tutto al fine di mitigare il rallentamento delle loro economie. Anche l'obiettivo o la necessità di limitare gli stimoli fiscali può svolgere un ruolo importante. La figura 2 indica che il Sudafrica, l'India, il Brasile, l'Indonesia e la Turchia sono grandi ME con un'elevata vulnerabilità economica rispetto alle figure di confinamento. Non sorprende, quindi, che sia il Brasile che la Turchia, ad esempio, non abbiano imposto (ancora) blocchi rigorosi anche se i loro indicatori di salute sono anch'essi deboli . Tuttavia, una tale strategia comporta il rischio di una crisi sanitaria molto più grave e lunga in seguito, che finirebbe per colpire duramente anche l'economia. Ad esempio, le autorità turche sottolineano di voler salvare la stagione turistica del 2020, ma questo sarà molto improbabile se il numero di morti dovuto a Covid-19 continuerà a crescere.

Nel complesso, l'analisi di cui sopra è coerente con la nostra precedente conclusione che i seguenti grandi ME - Argentina, Turchia, Sudafrica, Messico, Cile, Pakistan, Indonesia, Malesia e Romania - così come una serie di mercati di frontiera sono maggiormente a rischio di declassamenti del rating e conseguenti default sovrani e societari.

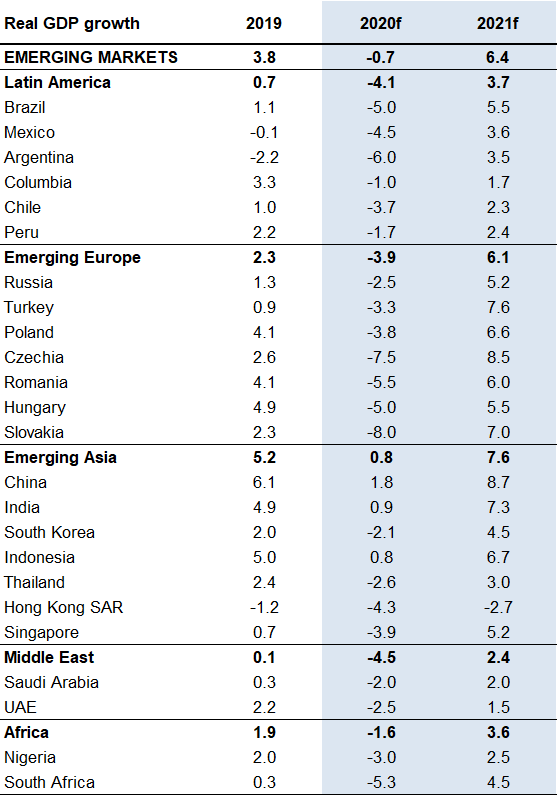

Continuiamo a prevedere una contrazione del PIL reale dell'insieme dei Mercati Emergenti nel 2020 pari a -0,7%.

Sebbene i flussi di capitali in uscita dagli ME abbiano toccato il fondo a marzo, le economie reali continueranno a scivolare, per il momento. L’indice PMI manifatturiero dei ME rilasciati questa settimana confermano una brusca decelerazione dell'attività economica in aprile e una triste prospettiva per i prossimi mesi. Il nostro indice Composite EM Manufacturing PMI è peggiorato a 42,3 punti in aprile (da 49,6 a marzo). Escludendo la Cina, che è già in ripresa (PMI a 50,8 in aprile), l'indice composito è sceso a 34,0 (da 47,2). Ciò conferma la nostra proiezione di base di una forte contrazione economica nel complesso dei ME nel secondo trimestre, seguita da una graduale ripresa a partire dalla seconda metà del 2020. Prevediamo una contrazione del PIL reale ME del -0,7% nel 2020, seguita da una forte ripresa al +6,4% nel 2021 (per dettagli sulle previsioni per le principali regioni e i principali ME si veda la Figura 3).

Figura 1 - Flussi totali del portafoglio per regione, miliardi di dollari