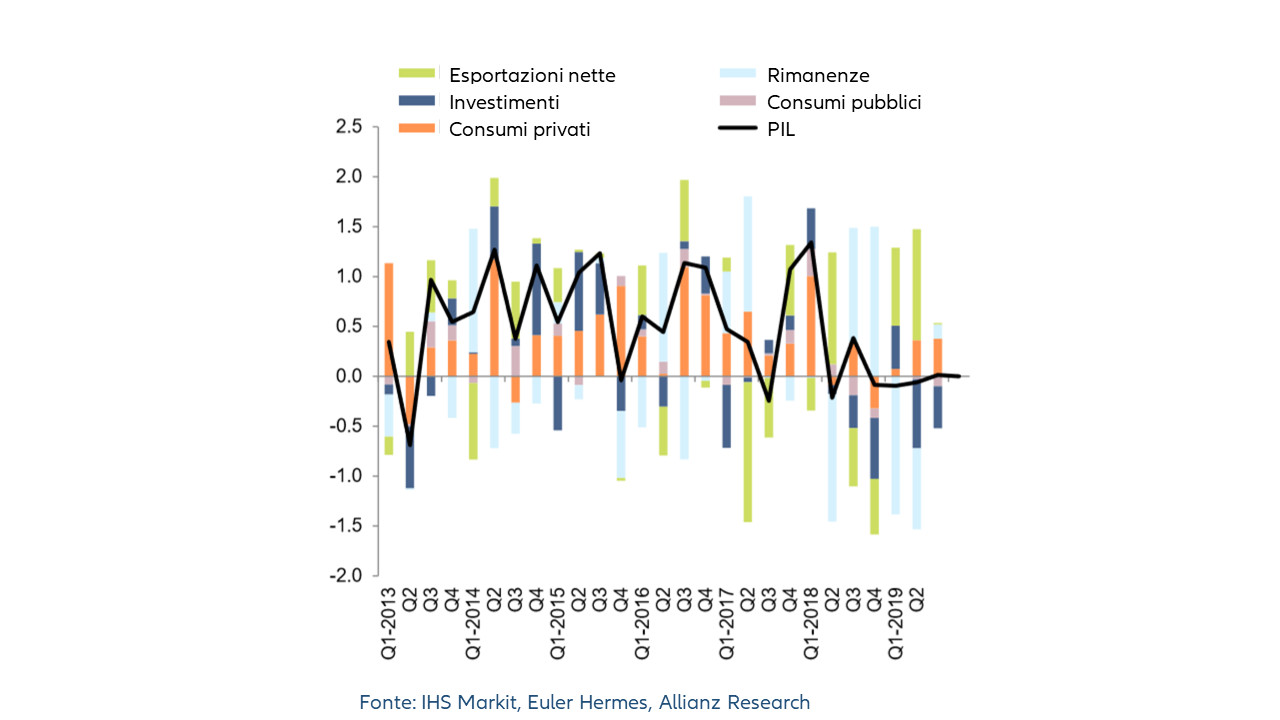

Il quarto trimestre del 2019 ha registrato una crescita del PIL messicano invariata rispetto al terzo trimestre, il che conferma la nostra opinione che il Messico sia sfuggito alla recessione tecnica, pur rimanendo piatto per la seconda metà dell'anno.

I dati preliminari mostrano che i servizi hanno salvato la situazione (+0,3% la variazione trimestrale) mentre i settori primario e secondario hanno registrato una contrazione rispettivamente del -0,9% e del -1% trimestrale. Il 2019 mostra il divario tra il lato della domanda e quello dell'offerta del Messico: in un contesto di recessione produttiva, gli investimenti sono stati probabilmente il maggiore freno alla crescita del PIL, soprattutto a causa dell'incertezza politica, mentre il consumatore interno si è dimostrato resiliente, aiutato dalla spesa sociale e dal mercato del lavoro in difficoltà. Nel complesso, questa performance poco brillante conferma che l'elevata incertezza della politica interna ha avuto un impatto negativo sui risultati economici, aumentando l'incertezza degli scambi commerciali e della politica estera statunitense. La pubblicazione del quarto trimestre porta la crescita annuale totale per il 2019 a -0,1%, inferiore alle nostre aspettative, dopo il +2,1% di crescita nel 2018 e il +2,4% nel 2017.

Prevediamo che quest'anno la crescita del PIL messicano riprenderà moderatamente, pur rimanendo debole, il che significa che rimane un rischio significativo di ribasso rispetto alle nostre attuali previsioni del +1%.

L'incertezza politica e in particolare la volatilità degli annunci del Presidente AMLO (Andrés Manuel López Obrador) continueranno a limitare la trasmissione della politica monetaria all'economia reale e ad arrestare le decisioni di investimento. Su una nota più positiva, l'entrata in vigore dell'USMCA (United States-Mexico-Canada Agreement) dovrebbe ripristinare una certa sicurezza sul fronte commerciale per le imprese nel 2020. Inoltre, le politiche di AMLO orientate ai consumatori e la spesa sociale potrebbero aiutare i consumatori.

Mentre per alcuni aspetti il rischio sociale è elevato in Messico, attualmente sembra più basso rispetto ai Paesi dell'America Latina, in quanto l’indice di gradimento del presidente AMLO rimane elevato (68%). Il 2020 sarà fondamentale in quanto il Presidente prepara il "referendum di richiamo" del 2021 e le elezioni legislative.

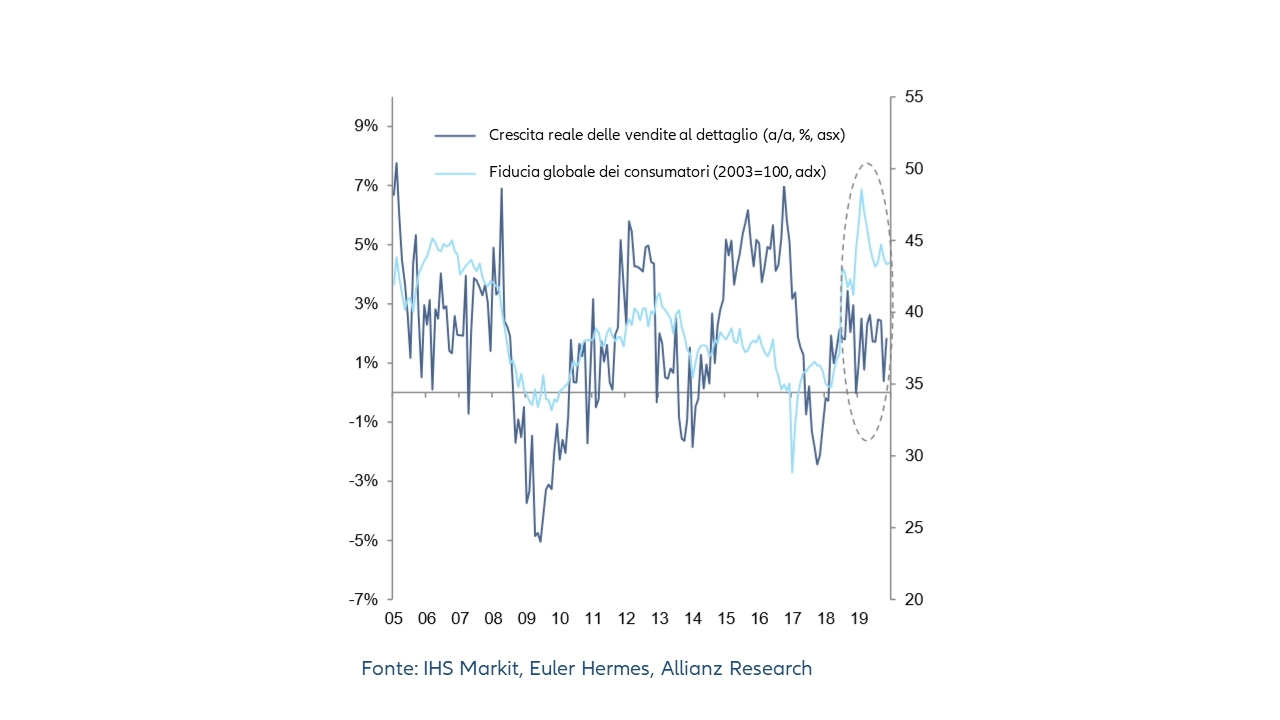

La fiducia dei consumatori sembra ancora scollegata dai dati effettivi sui consumi. Inoltre, il rallentamento negli Stati Uniti potrebbe avere un impatto negativo sul flusso positivo delle rimesse. Mentre quest'anno il salario minimo è stato aumentato del 20%, il più grande aumento degli ultimi 44 anni, la banca centrale messicana ha avvertito che potrebbe danneggiare l'occupazione futura. Infine, nonostante la politica di riduzione dei tassi dall'8,25% al 7,25% nel 2019, il credito alle imprese ha continuato a rallentare, mentre il credito al consumo fatica a riacquistare slancio. Vediamo spazio per un ulteriore allentamento monetario nel 2020, ma la banca centrale monitorerà attentamente il quadro generale dei rischi legati ad una nuova fase di politica monetaria e il potenziale passaggio dall'aumento del salario minimo all'inflazione.

Grafico 1 – Crescita del PIL e componenti (%, a/a)