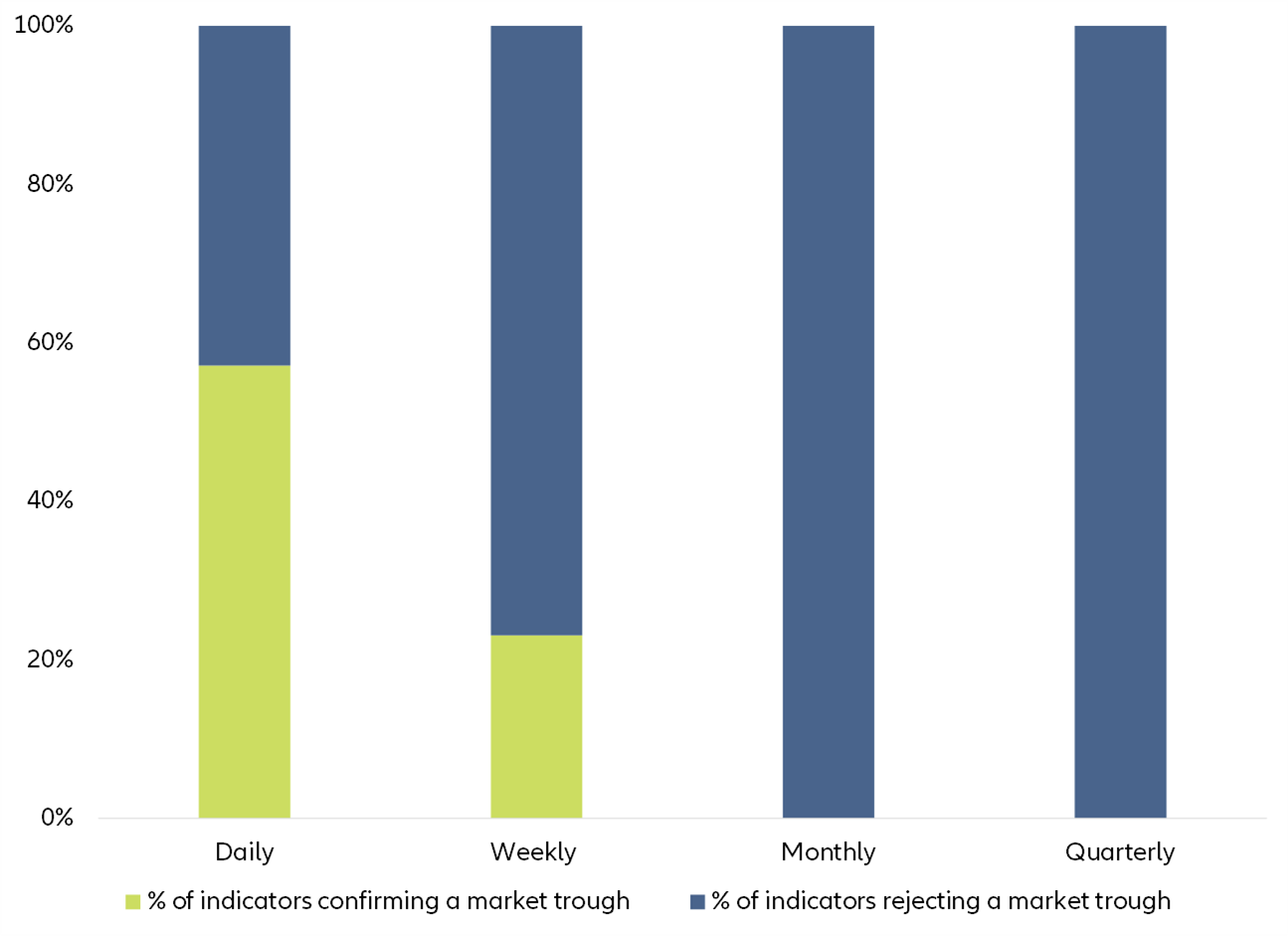

Executive Summary

Il rally del mercato azionario statunitense dal 23 marzo scorso ha sorpreso e messo in cattiva luce più di un investitore professionale. Vediamo quattro valide spiegazioni per l'attuale disaccoppiamento tra il mercato azionario statunitense e i fondamentali economici.

- Aspettative divergenti riguardo la ripresa economica e il consenso degli economisti.

- Aspettative di guadagno divergenti tra settori (tecnologia) o azioni (FAANG).

- I "mercati pavloviani" reagiscono solo ad annunci di politica monetaria e/o fiscale espansiva.

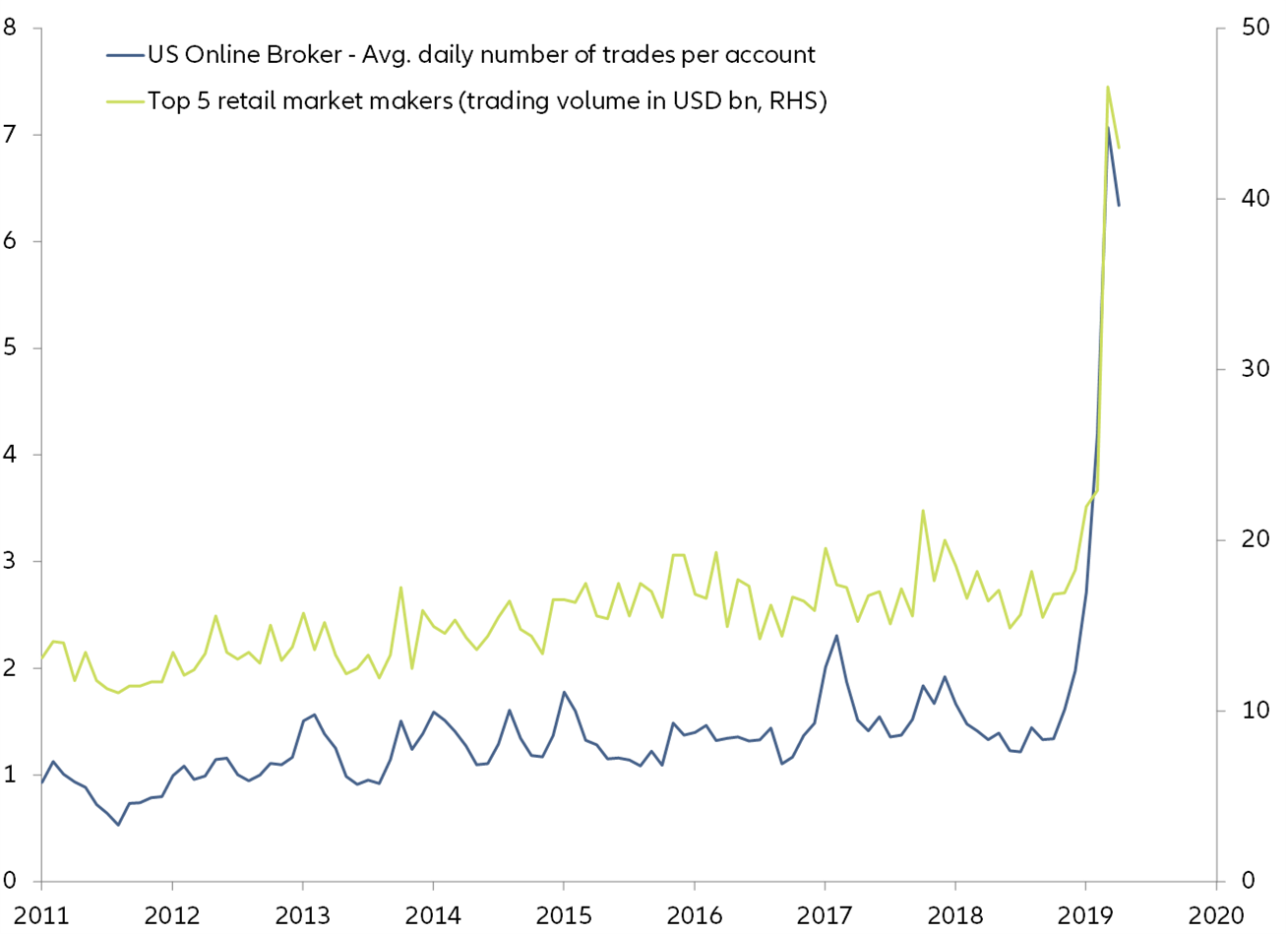

- Un rally tecnico, il cui slancio proviene dai nuovi investitori retail e viene rafforzato da strategie di investimento sistematiche.

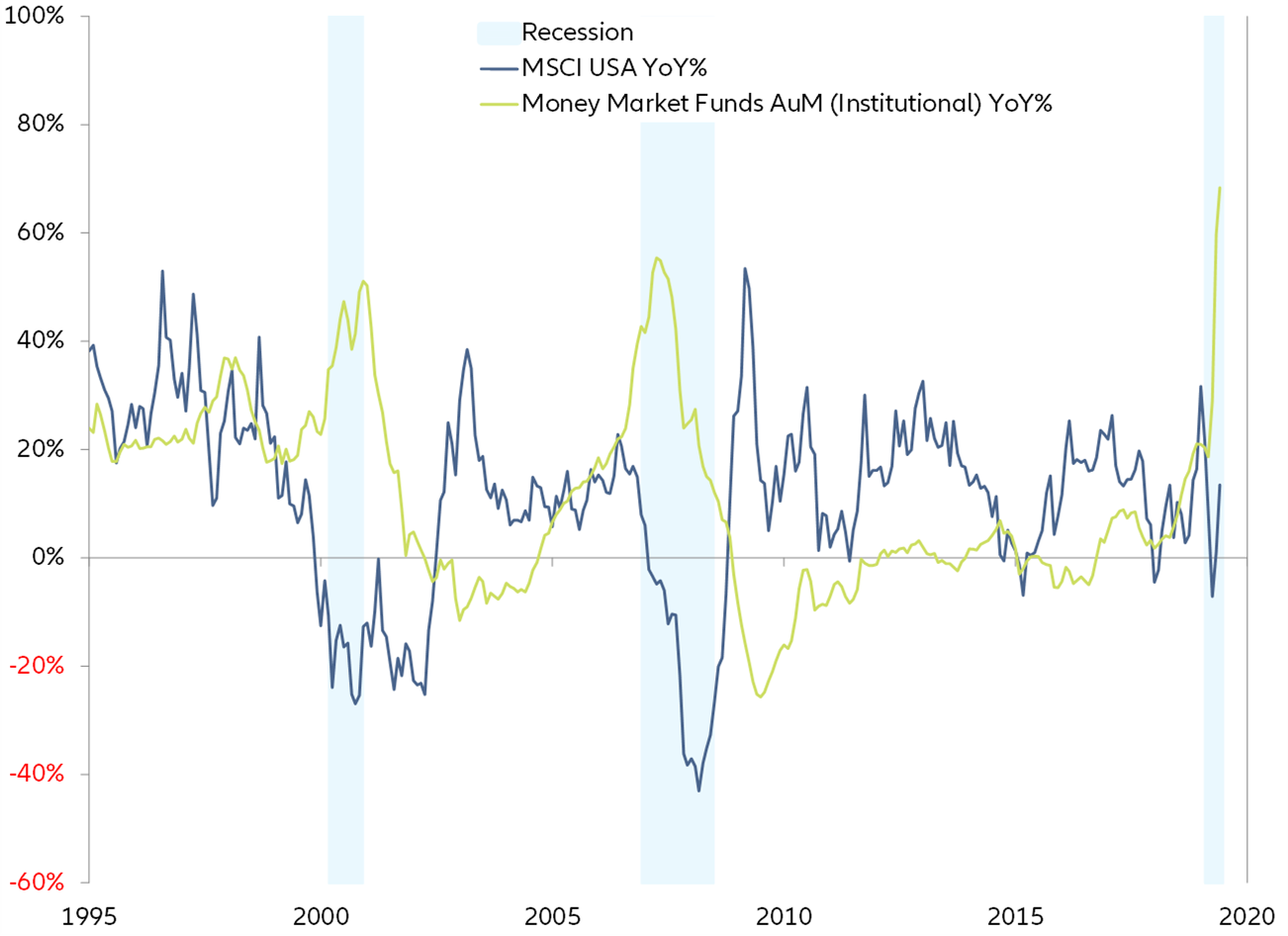

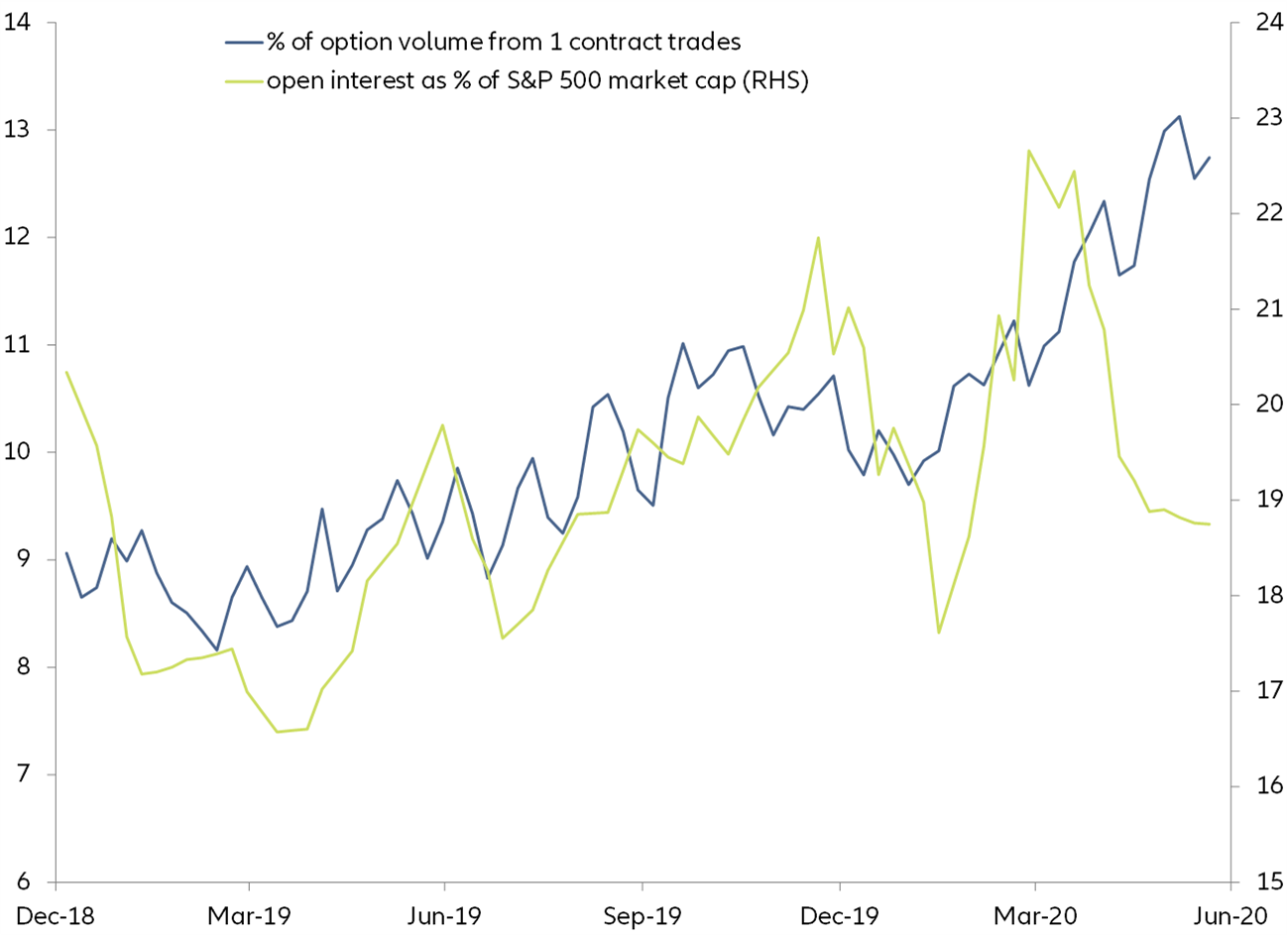

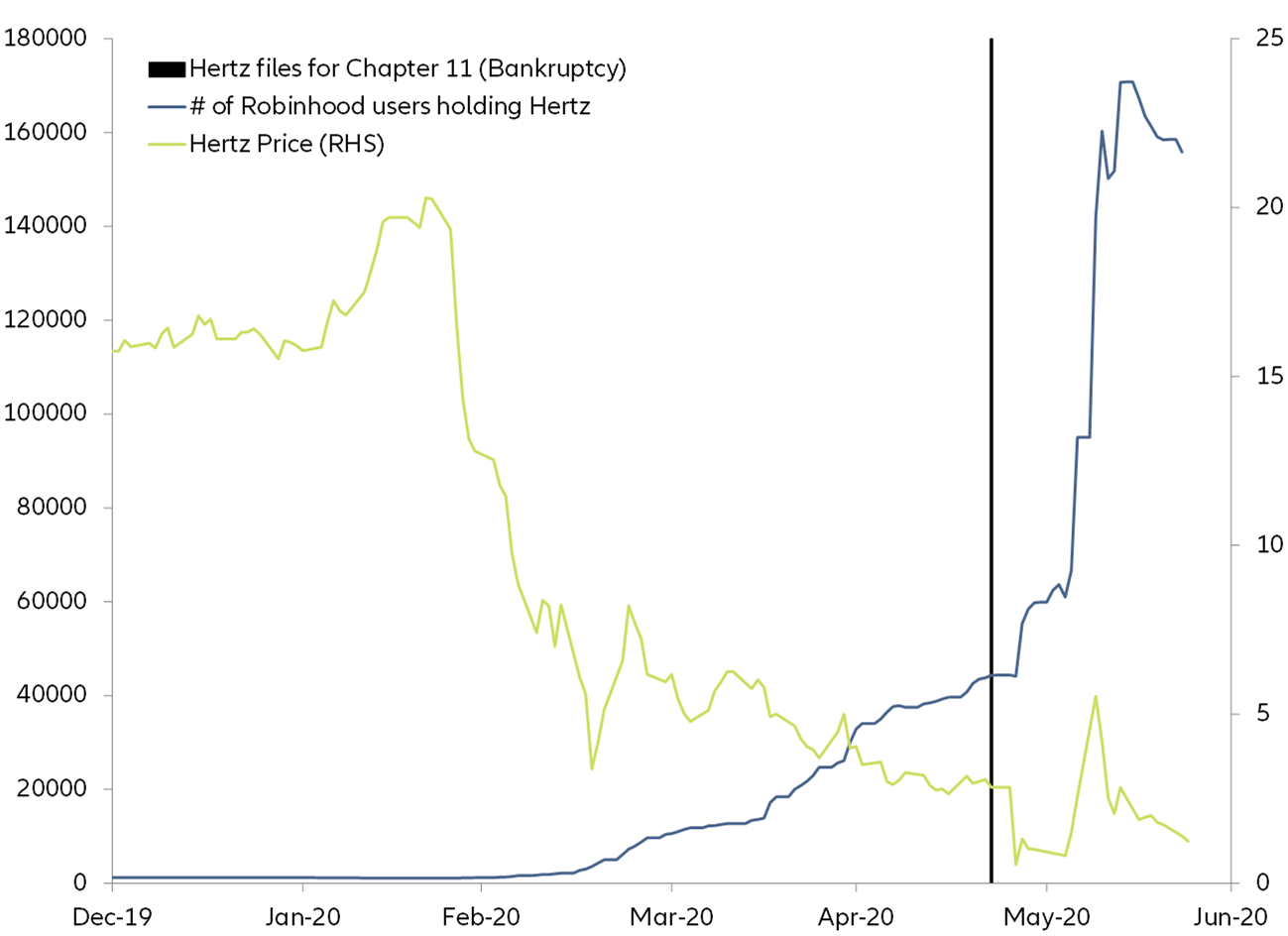

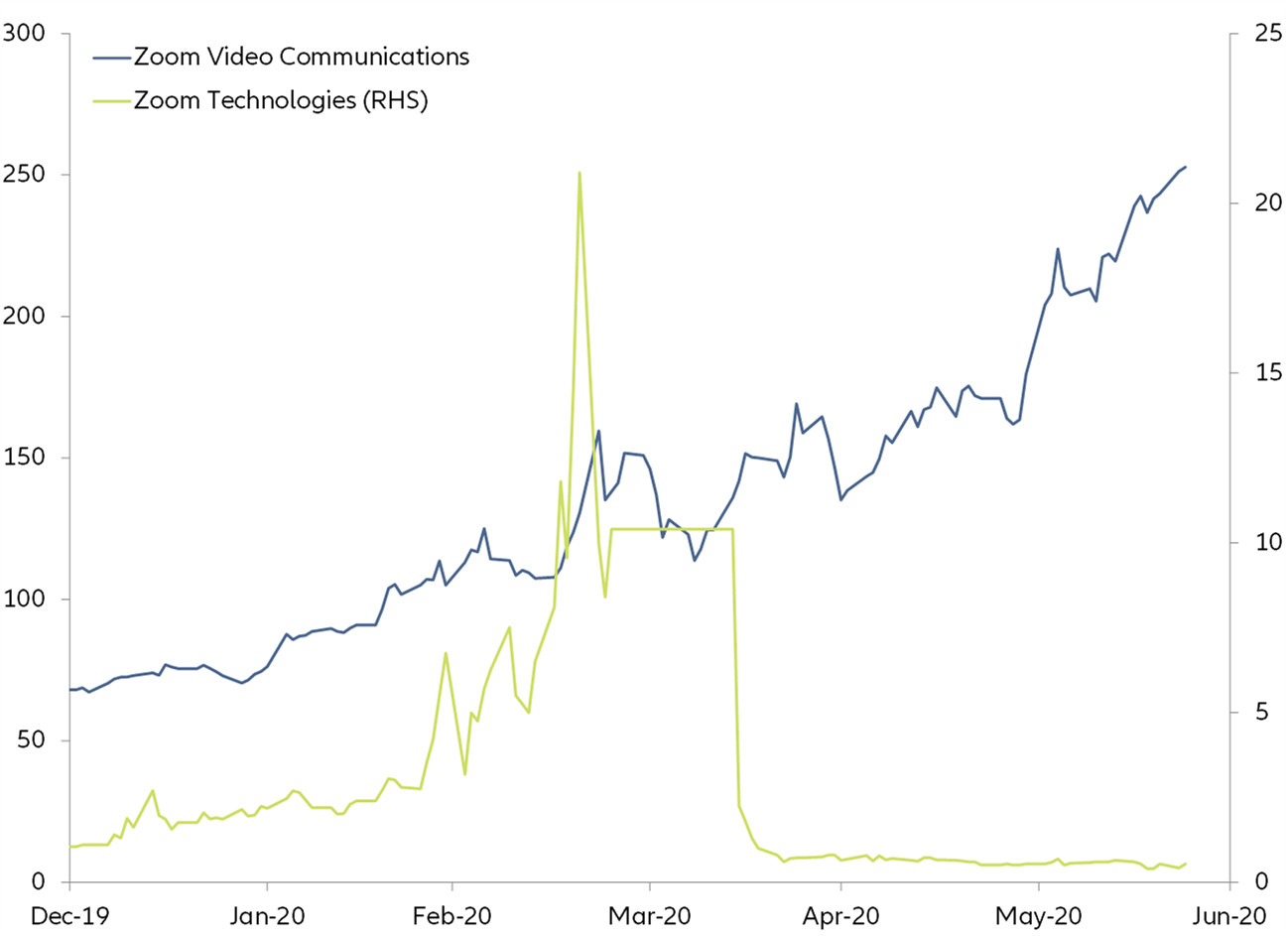

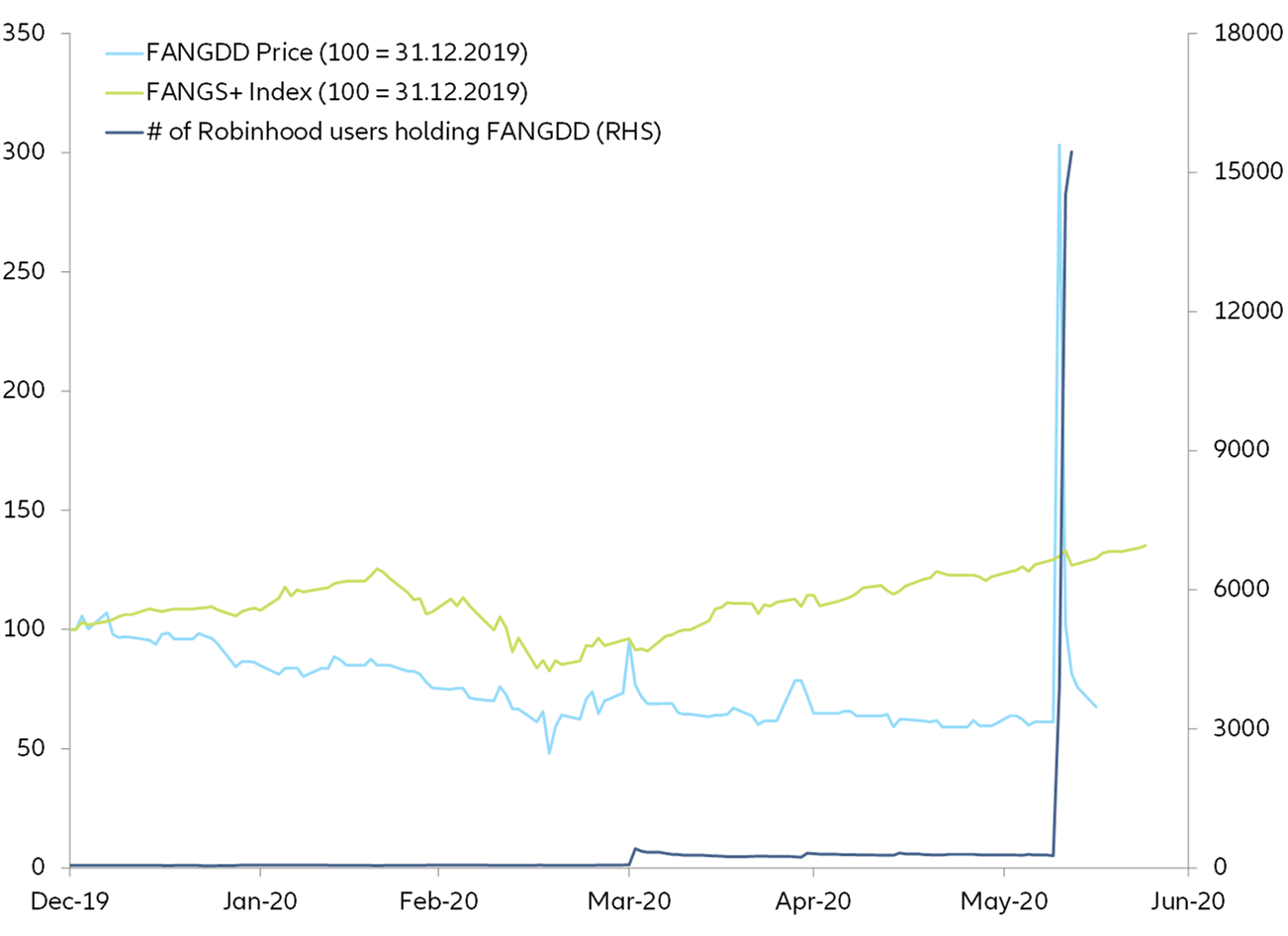

Riteniamo che gli ultimi due argomenti siano i più convincenti. Le aspettative dei nuovi investitori al dettaglio si formano in gruppi diversi rispetto a quelli degli investitori professionisti o esperti: non sono i media finanziari a prevalere, ma i social (networks di stile di vita). Il comportamento d'investimento dei "nuovi retailer" mostra un allarmante grado di assunzione di rischi (consapevolmente o per mancanza di alfabetizzazione finanziaria) anche a causa dell'uso estensivo dei derivati. In alcuni segmenti di mercato, i "nuovi retailer" sono già diventati molto significativi (distressed equity, azioni da un centesimo).

Le attuali condizioni del mercato azionario statunitense ci sembrano fragili a causa del disaccoppiamento dai fondamentali e della logica di investimento altamente speculativa, nonché dei rischi normativi e operativi.

Quattro spiegazioni della disconnessione tra il mercato azionario e l'economia reale

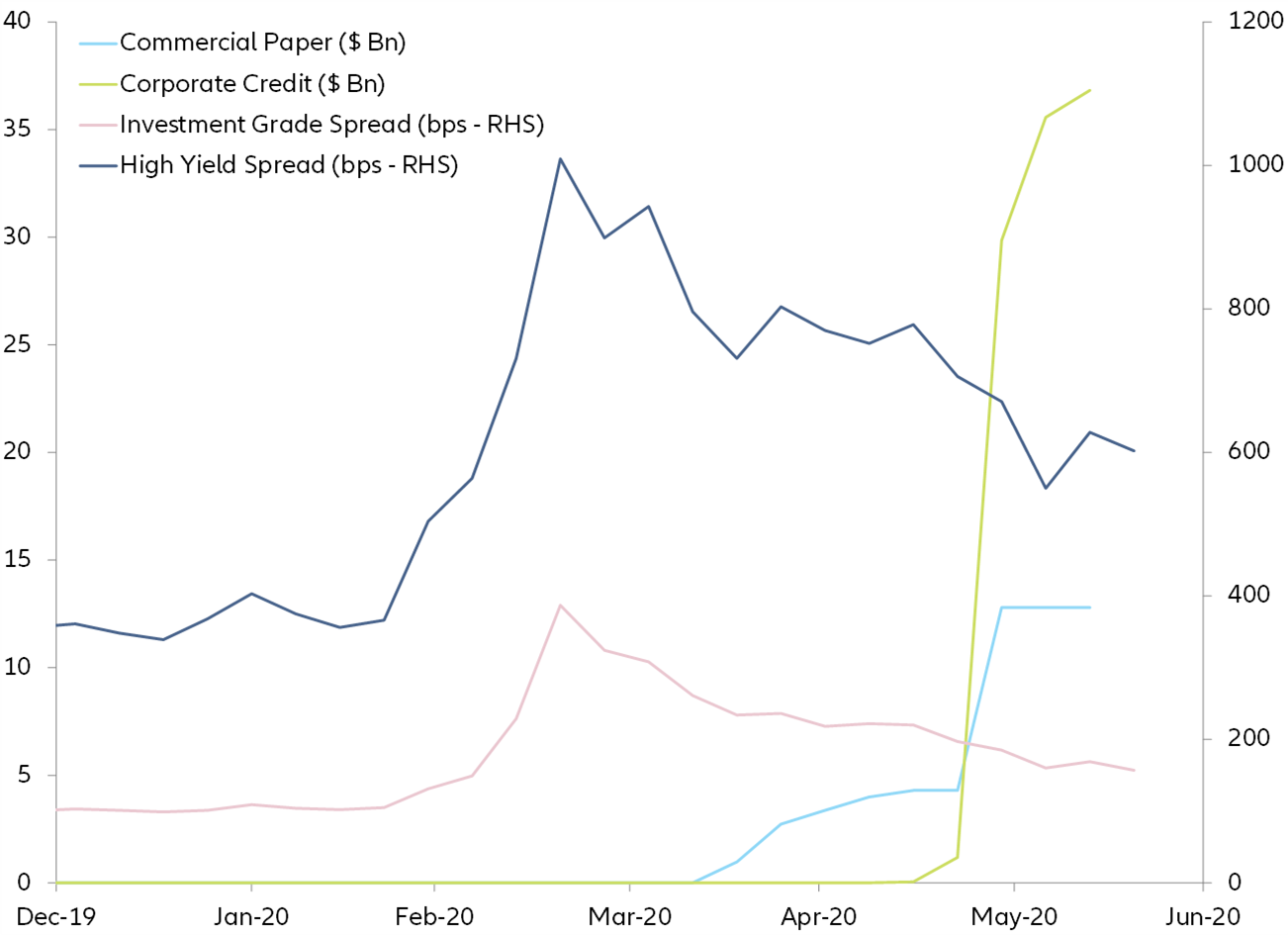

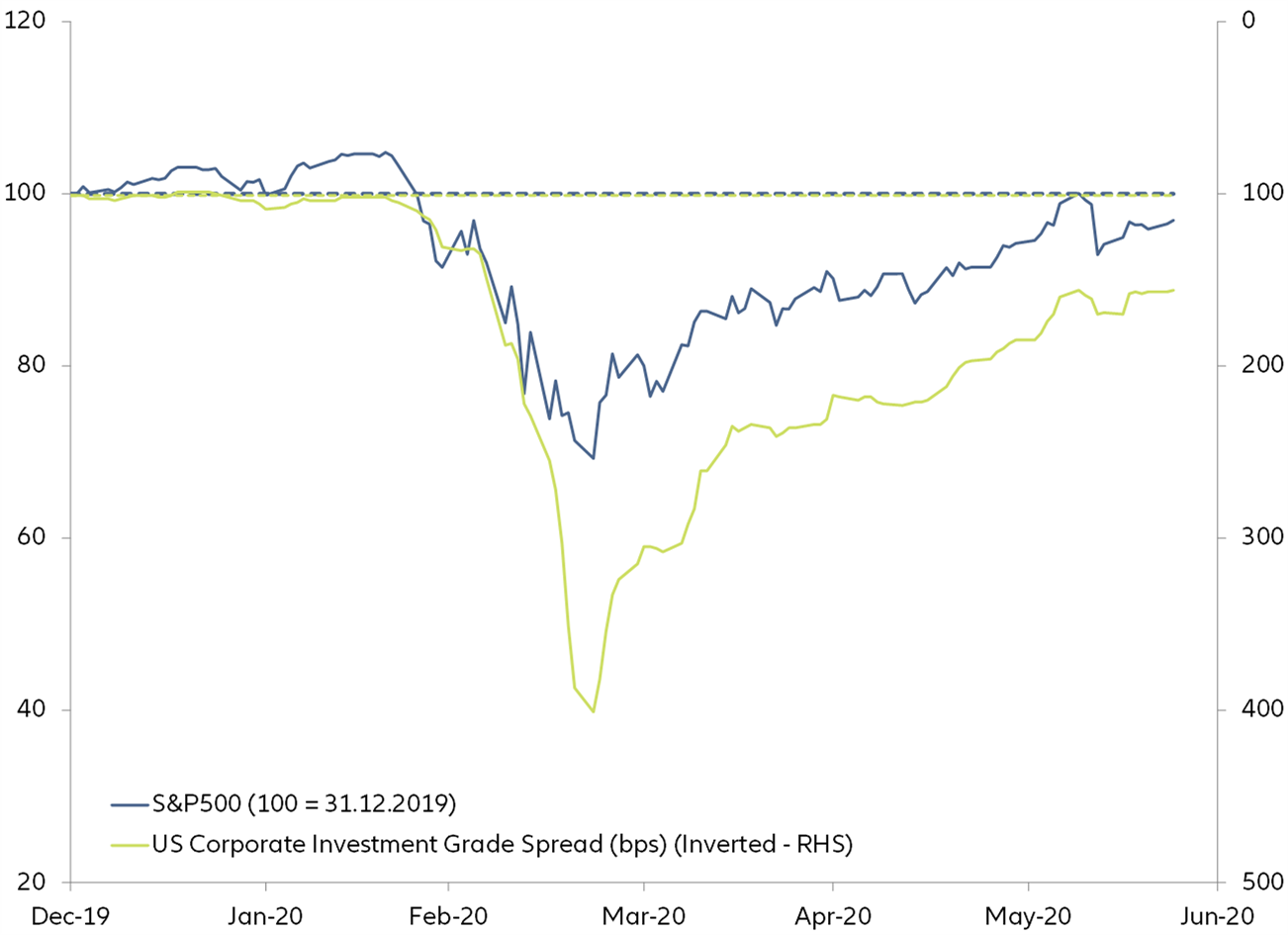

Il rally del mercato azionario statunitense, che ha avuto inizio il 23 marzo, ha sorpreso ed ingannato più di un investitore professionale. Mentre l'e-conomia reale si sta dirigendo verso la peggiore recessione dai tempi della seconda guerra mondiale, i mercati azionari sembrano essersi già lasciati alle spalle questo muro di preoccupa-zioni. Come si può risolvere questo enigma? Riteniamo che quattro spiegazioni siano potenzialmente valide per spie-gare il disaccoppiamento tra l'econo-mia reale e la performance del merca-to azionario. Le prime tre si basano sulla teoria delle aspettative, il che significa che lo stato attuale del mer-cato incarna le aspettative razionali aggregate dei partecipanti al mercato per l'economia reale, la politica mo-netaria o i singoli titoli. La differenza tra le tre spiegazioni sta nell'interpre-tazione di quale elemento di aspetta-tiva sia dominante nel mercato attuale.

Ripresa a V contro il consenso.

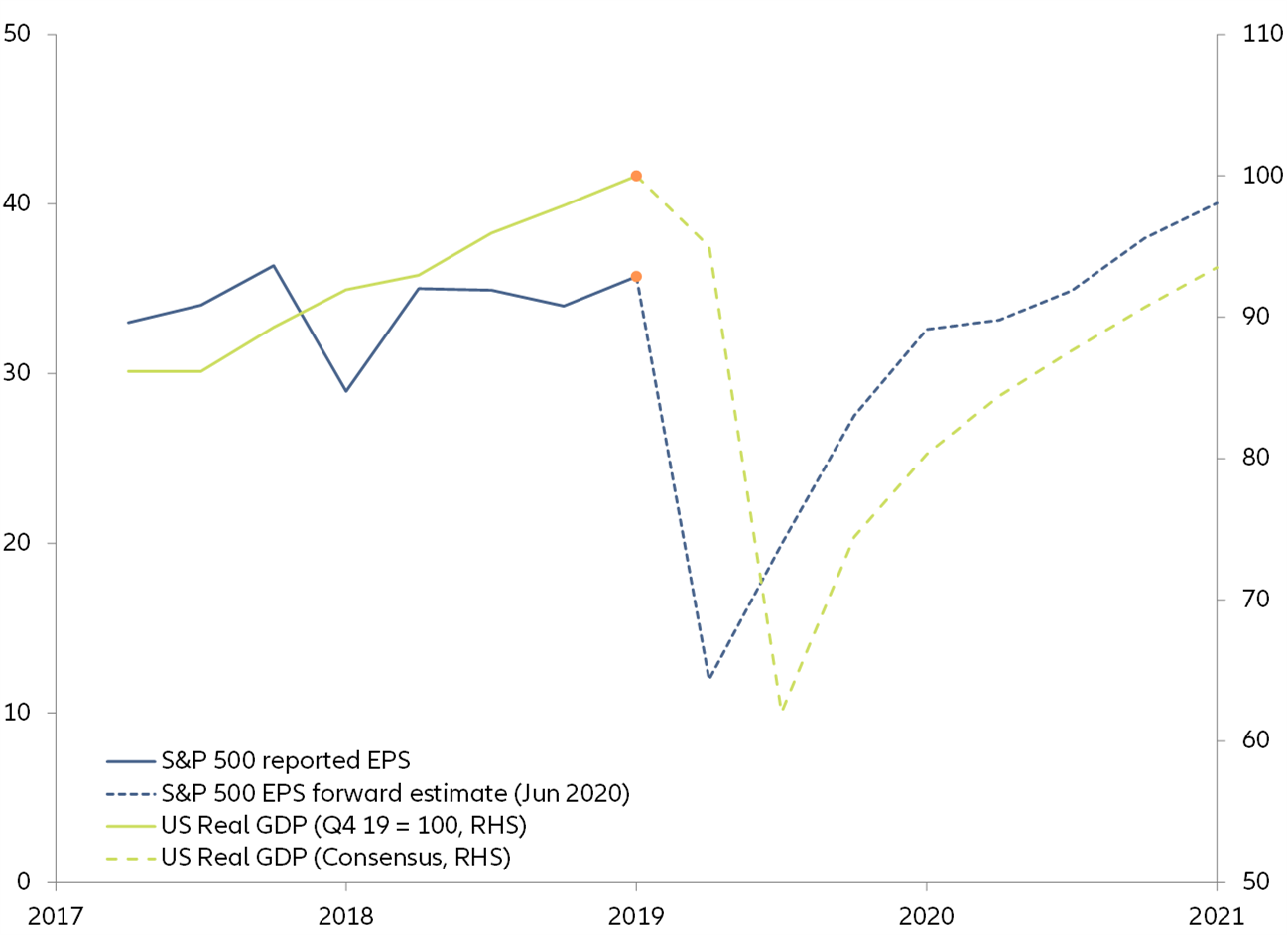

La prima spiegazione si basa su aspetta-tive divergenti tra gli investitori del mercato azionario e i responsabili politici, i mercati obbligazionari e le organizzazioni internazionali in meri-to alla forma della ripresa economica statunitense. Ad oggi, il mercato azio-nario sta valutando il prezzo in una rapida ripresa dell'intera economia statunitense, con l'S&P 500 che do-vrebbe tornare all'EPS (Earnings per Share) pre-crisi nel primo semestre del 2021 (Figura 1). Nel frattempo, le organizzazioni internazionali (FMI, OCSE) e il consenso degli economisti prevedono che la ripresa economica sarà molto più lenta, con livelli pre-crisi che saranno raggiunti solo un anno dopo, nel 1° semestre 2022. Ciò significa che i mercati azionari non vedono alcuna cicatrice a lungo termine sull'economia statunitense a causa della crisi della Covid-19 o che si aspettano che le grandi società statunitensi quotate si disaccoppino fortemente dal resto dell'economia statunitense, portando di conseguenza gli indici azionari statunitensi a un livello più alto.

Figure 1: EPS contro il consenso sulla crescita, siamo sulla stessa lunghezza d'onda?