Il PIL del primo trimestre del Regno Unito è sceso del -2% su base trimestrale, in linea con le aspettative. Questa rilevazione conferma che ogni settimana di blocco riduce la produzione di circa il -6%.

Anche prima dell'attuazione del blocco Covid-19 il 23 marzo, l'economia britannica era già in una situazione di debolezza, non registrando alcuna crescita nel quarto trimestre del 2019. E all'inizio dell'anno, gli indicatori avanzati indicavano un'attività di investimento e un commercio al di sotto della normale attività, poiché l'incertezza della Brexit era ancora incombente. Ora, la stima preliminare del PIL del primo trimestre mostra un calo diffuso dell'attività economica. I consumi delle famiglie sono diminuiti del -1,7% trimestrale e gli investimenti totali sono diminuiti del -1,0% sempre trimestrale a causa del calo degli investimenti in abitazioni, nonché del calo degli investimenti pubblici (gli investimenti delle imprese sono rimasti stabili). I consumi pubblici sono diminuiti del -2,6% congiunturale principalmente a causa del calo della spesa per l'istruzione, mentre le perturbazioni all'interno delle catene di fornitura hanno spinto le scorte verso il basso. Le esportazioni sono diminuite del -10,8% trimestrale, mentre le importazioni sono diminuite del -5,3%. A marzo la produzione è diminuita del -5,8%, con i cali più consistenti nei servizi (-6,2%) e nelle costruzioni (-5,8%).

Prevediamo un calo del PIL del secondo trimestre di oltre il -20%, poiché il blocco è stato prorogato fino al 1° giugno e la ripresa dell'attività si rivelerà più lenta che altrove in Europa.

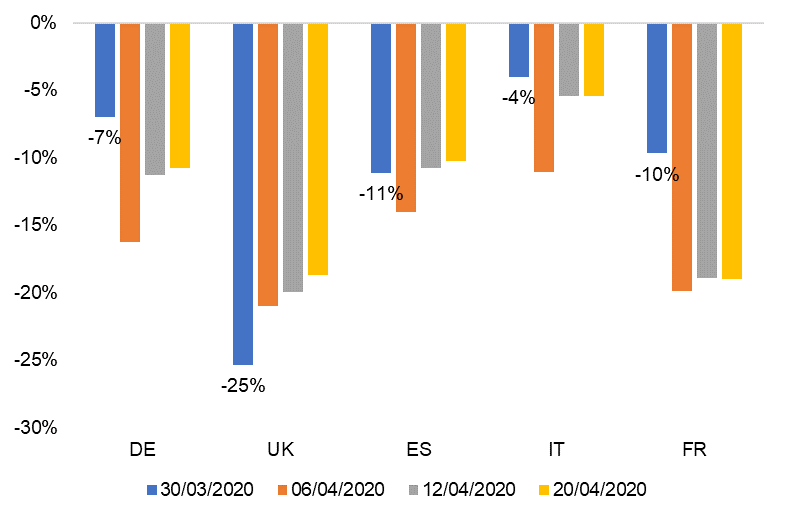

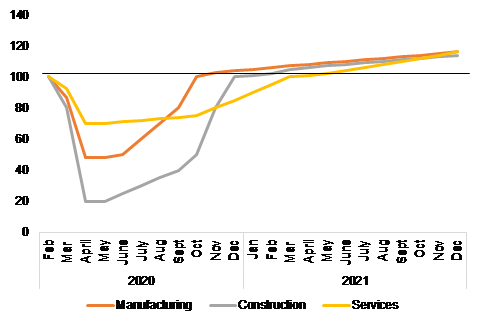

Il Regno Unito è tra i paesi con il più lungo (10 settimane) e il più difficile blocco per combattere la crisi sanitaria di Covid-19. L'attività nel Regno Unito è diminuita ulteriormente rispetto alla media dell'Eurozona. I dati sull'elettricità mostrano un calo medio del -21% sia nella produzione che nel consumo di energia da metà marzo, rispetto al -17% in Francia e al -11% in Germania (vedi Figura 1). Mentre la lettura finale del PMI Composite per il mese di aprile è stata relativamente in linea con quella dell'Eurozona (13,8, rispetto a 13,6), il PMI Construction del Regno Unito è sceso a 8,2, da 39,3 a marzo, molto al di sotto del livello dell'Eurozona di 13,6. Sebbene il blocco non abbia impedito ai costruttori edili di continuare l'attività, essi hanno adottato un approccio prudente e hanno chiuso molti cantieri. I costruttori rimangono pessimisti sulle prospettive: le aspettative sulla domanda nei prossimi 12 mesi hanno raggiunto il livello più basso mai registrato da ottobre 2008. La carenza di materie prime e di prodotti per la sicurezza resterà probabilmente un vincolo alla ripresa nei prossimi mesi. La strategia di de-confinamento del Regno Unito appare più cauta che altrove, con l'attività turistica che dovrebbe riprendere l'attività solo dopo il 1° luglio e una quarantena di 14 giorni imposta ai viaggiatori che arrivano in aereo. Non ci aspettiamo quindi che il settore dei servizi torni ai livelli pre-crisi prima della metà del 2021, mentre l'industria manifatturiera e l'edilizia nel migliore dei casi si riprenderanno a quei livelli a fine anno, qualora l'incertezza di Brexit rimanesse contenuta (cfr. figura 2).

I dati della mobilità e diversi sondaggi mostrano una maggiore cautela per il consumatore britannico. Prevediamo un calo della spesa dei consumatori del -15% nel 2020.

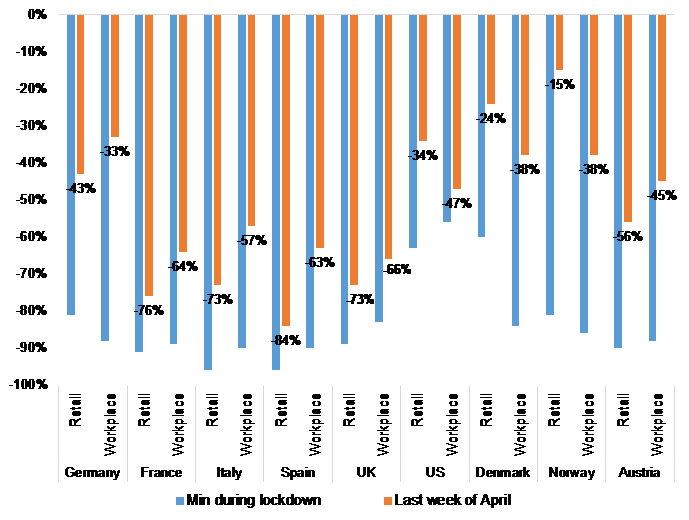

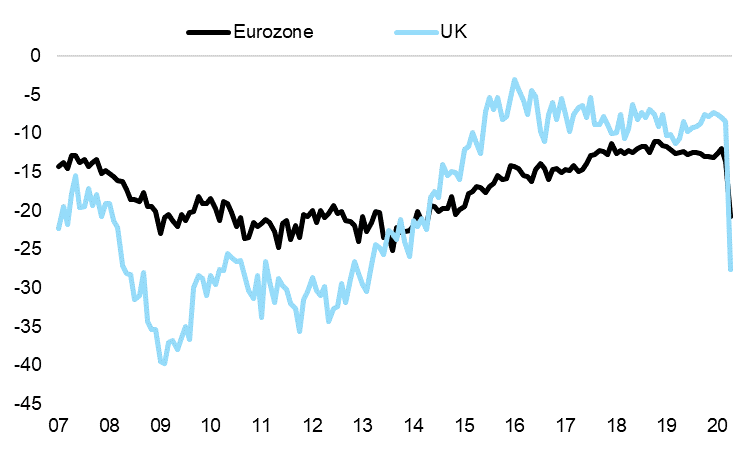

I dati sulla mobilità di Google Maps alla fine di aprile suggeriscono che gli spostamenti per la vendita al dettaglio e sul posto di lavoro sono state inferiori di circa il 50% rispetto ai valori di base, rispetto all'80% circa rilevato durante il periodo di blocco. Tuttavia, nel Regno Unito, il dato si attestava a -70% a fine aprile (cfr. Figura 3), rispetto al picco di -86%. Diversi sondaggi sui consumatori suggeriscono un ritorno molto progressivo alla normalità. Mentre i timori di disoccupazione nei prossimi 12 mesi sono simili, anche se inferiori, nel Regno Unito rispetto all'Eurozona, le intenzioni dei consumatori per i grandi acquisti nei prossimi 12 mesi sono diminuite più che nell'Eurozona nel suo complesso (cfr. grafico 4). L'attuale fiducia dei consumatori è coerente con un calo di quasi il 20% delle vendite di auto nuove rispetto all'anno scorso. Poiché il Job Retention Scheme dovrebbe ridurre il suo sostegno da fine giugno a fine ottobre, riteniamo che il tasso di disoccupazione aumenterà probabilmente oltre il 10% nel terzo trimestre (e l'8,5% in media nel 2020, dal 3,8% nel 2019). Finora i primi cinque settori che hanno utilizzato il programma sono il vitto e l'alloggio, l'arte e il tempo libero, l'edilizia, l'industria manifatturiera e il supporto amministrativo. Pertanto, i risparmi precauzionali dovrebbero continuare fino alla fine dell'anno in assenza di misure che rafforzino la fiducia dei consumatori. Dopo aver raggiunto un livello record nel 2019 (6%), ci aspettiamo che il tasso di risparmio raggiunga il 17% del reddito lordo disponibile nel terzo trimestre (dopo un picco del 31% durante la fase di blocco), due volte più alto rispetto al livello pre-crisi di fine anno, dato che la disoccupazione continuerà ad aumentare. Pertanto, prevediamo che la spesa per i consumi diminuirà del -15% nel 2020.

L'accresciuta incertezza di Brexit è dietro l'angolo e continuiamo a pensare che sia probabile un'estensione del periodo di transizione almeno fino alla metà del 2021. A nostro avviso, il rischio di "no trade deal" a fine 2020 è del 20% di probabilità, contro il 30% del 2019.

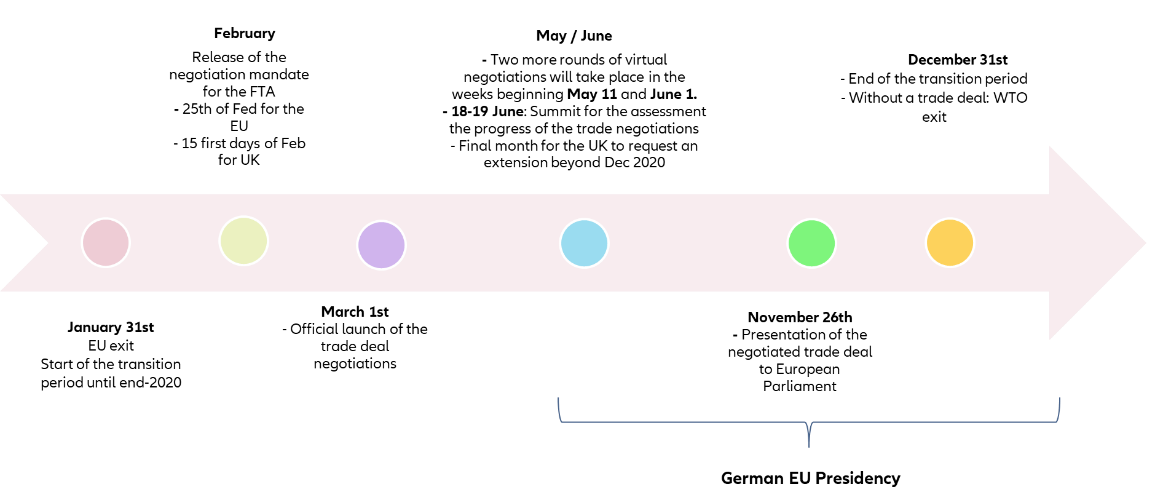

La crisi di Covid-19 ha ritardato i negoziati di Brexit. Eravamo già scettici sulla capacità di entrambe le parti di finalizzare un "nuovo accordo globale" sia sui beni che sui servizi entro il vertice europeo del 18-19 giugno (cfr. figura 5), che comprende un allestimento tecnico per i doppi controlli doganali in Irlanda del Nord. Riteniamo pertanto che potrebbe essere necessaria una transizione più lunga, almeno fino alla metà del 2021, in quanto vi sono crescenti prove interne che il settore privato nel Regno Unito sta spingendo il governo per evitare il doppio binario delle tariffe e gli ostacoli normativi dei nuovi ALS (requisiti dei prodotti) in mezzo alla fragile ripresa post Covid-19. Tuttavia, la proroga potrebbe essere richiesta dopo la fine di giugno, l'attuale scadenza, il che aumenterà l'incertezza legata a Brexit durante l'estate. Vediamo aumentare i rischi al ribasso del Pil per la nostra previsione del -8,2% per il 2020 e del +8,7% per il 2021.

Figura 1 – Produzione di energia elettrica rispetto a metà marzo (variazione %)