19 октября 2020

Страны Центральной и Восточной Европы: баланс

прогнозируемых рисков смещен в негативную сторону

Страны Центральной и Восточной Европы: баланс прогнозируемых рисков смещен в негативную сторону

Новый раунд ограничительных мер приведет

к повторной рецессии в европейских странах с формирующейся рыночной экономикой

в четвертом квартале 2021 года

Новый раунд ограничительных мер приведет к повторной рецессии в европейских странах с формирующейся рыночной экономикой в четвертом квартале 2021 года

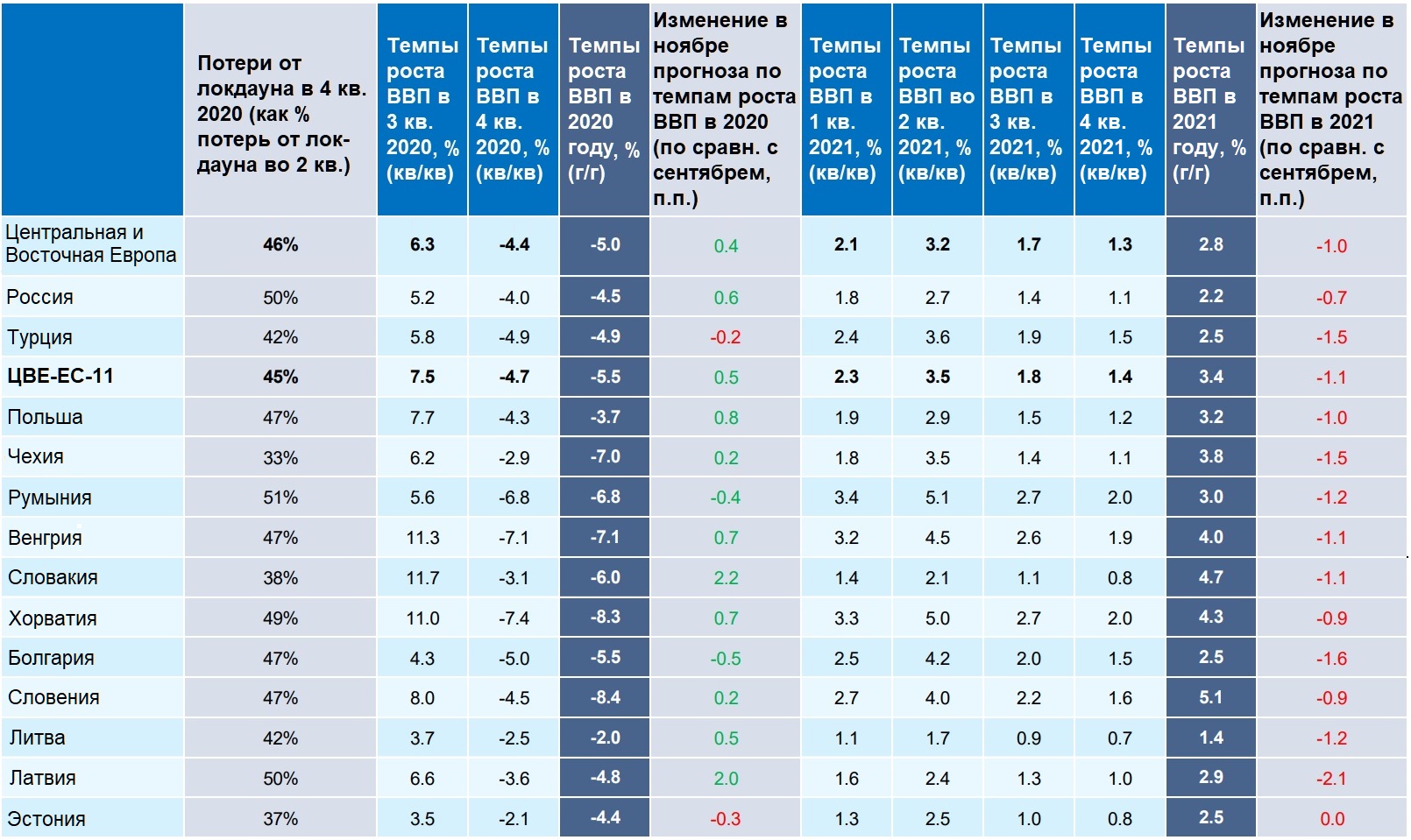

Экономическая активность в Центральной и Восточной Европе (ЦВЕ) в значительной степени восстановилась в третьем квартале 2020 года, но новые ограничительные меры, принимаемые в связи со второй волной пандемии коронавируса, приведут к повторной рецессии в четвертом квартале. По оценке Euler Hermes, в девяти странах, на долю которых приходится 70% ВВП региона, объем производства в третьем квартале увеличился на 6,3% по сравнению с предыдущим кварталом. Самый заметный рост был отмечен в Словакии (+11,7% кв/кв, после падения на 8,3% во втором квартале, см. Рис. 1) и в Венгрии (+11,3% кв/кв, после падения на 14,6% в предыдущем квартале).

Рис. 1. Ожидаемые потери от ограничительных мер в 4 квартале 2020 года и прогноз по темпам роста реального ВВП (%, в сравнение с предыдущим периодом). Источники: национальная статистика, МВФ, IHS Markit, Allianz Research

Экономика начала расти после того, как в мае-июне были существенно

ослаблены ограничения, а также заново заработали цепочки поставок и

возобновилось производство в автомобилестроительном секторе. Однако затем в

связи с очень мощной второй волной пандемии коронавируса 11 стран-членов

Евросоюза из Центральной и Восточной Европы (ЦВЕ-ЕС-11) были вынуждены вновь

ввести ограничительные меры разной степени строгости (см. Рис. 2).

Рис. 2. Количество заражений за 7-дневный период, индекс строгости ограничительных мер и тестирование на коронавирус в отдельных странах Центральной и Восточной Европы. Источники: Oxford Economics, Worldometer, расчеты Allianz Research

Эксперты Euler Hermes ожидают, что краткосрочные экономические издержки от повторного раунда ограничений («локдаун») составят 30-50% от уровня потерь, понесенных регионом во втором квартале этого года. Дело в том, что сейчас эти ограничительные меры направлены в основном на секторы услуг, которые уязвимы к воздействию со стороны пандемии Covid-19 (к ним относятся, например, внутренняя торговля, транспорт, деятельность гостиниц и предприятий общественного питания, образование, деятельность в области социальных услуг, деятельность в области спорта, отдыха и развлечений). В некоторых странах введенные ограничения менее строгие. Кроме того, на этот раз данные меры практически не затронут промышленность, строительство и сельское хозяйство. Наконец, перебои в цепочках поставок из Азии, которые усугубили весной спад промышленного производства, в четвертом квартале будут очень незначительными. Однако, по мнению экспертов Euler Hermes, воздействие ограничительных мер на отдельные страны окажется неодинаковым, поскольку будет зависеть (i) от объема затронутых секторов услуг, (ii) от санитарно-эпидемиологической ситуации, влияющей на строгость и продолжительность ограничений, (iii) от структуры внешней торговли и (iv) от наличия у властей свободы действий в области экономической политики.

Согласно ноябрьскому прогнозу Euler Hermes, ВВП Центральной и Восточной Европы сократится в четвертом квартале на 4,4% по сравнению с третьим кварталом. По итогам 2020 года падение экономики региона составит 5,0%. Российский ВВП сократится в октябре-декабре на 4,0% по сравнению с третьим кварталом, а по итогам года его снижение составит 4,5%. Ранее, в сентябре, эксперты Euler Hermes прогнозировали, что падение ВВП за весь 2020 год окажется более значительным как в регионе Центральной и Восточной Европы в целом, так и в Российской Федерации (-5,4% и -5,1%, соответственно). Такой пересмотр прогноза в сторону повышения объясняется более высоким, чем ожидалось, экономическим ростом в третьем квартале, что в краткосрочной перспективе должно компенсировать падение ВВП в четвертом квартале (см. Рис. 1).

Однако есть и плохая новость, которая заключается в том, что перспективы восстановления экономики в 2021 году ухудшились. В результате прогноз Euler Hermes по темпам роста ВВП Центральной и Восточной Европы в будущем году был понижен на 1 процентный пункт до уровня 2,8%. Прогноз годового прироста российского ВВП был также понижен – на 0,7 п.п. до 2,2%. Первая причина этого – негативные последствия падения ВВП в четвертом квартале, которые будут ощущаться и в следующем году. Другая причина состоит в том, что снятие повторных ограничений, введенных в четвертом квартале, будет, вероятно, происходить более постепенно, поскольку власти постараются извлечь уроки из ошибок, допущенных летом 2020 года, и избежать уже третьего раунда ограничений и еще одной рецессии. Кроме того, эксперты Euler Hermes обратили внимание на резкое сокращение притока прямых иностранных инвестиций в ЦВЕ в первые восемь месяцев 2020 года (см. Рис. 3). Это сокращение должно негативно повлиять на экономический рост в ЦВЕ не только в 2020 году, но и в среднесрочной перспективе. Наконец, у властей в странах региона в значительной степени исчерпана свобода действий в области денежно-кредитной политики: процентные ставки там находятся на рекордно низком уровне. В некоторых странах в 2020 году проводилась политика количественного смягчения (QE), но следует проявлять осторожность с продолжением такой политики в 2021 году, поскольку этот путь ведет к повышению приемлемого уровня долга и усилению инфляционных рисков, что окажет неблагоприятное воздействие на рост экономики в среднесрочной перспективе..jpeg)

Рис. 3. Чистый приток прямых иностранных инвестиций (изменения в январе-августе 2020 года по сравнению с аналогичным периодом предыдущего года, %). Источник: Macrobond, Allianz Research

Что касается налогово-бюджетного стимулирования, то его перспективы в

разных странах региона расходятся. Разработанные Euler Hermes показатели уровня

свободы действий правительства в налогово-бюджетной области (Fiscal Leeway Score) демонстрируют, что

Россия, Болгария, Словакия и три страны Балтии все еще имеют значительные

возможности для проведения политики увеличения денежной массы в обращении за

счет роста государственных расходов или снижения налоговых ставок. Тем не

менее, Россия, вероятно, продолжит свою нынешнюю политику умеренного

стимулирования, поскольку стремится сберечь свои резервы в условиях

сохраняющихся западных санкций. Власти Болгарии скорее всего также будут

придерживаться консервативного подхода к налогово-бюджетной политике, поскольку

они стремятся как можно скорее ввести у себя в обращение единую европейскую

валюту – евро. Умеренная свобода действий в области налогово-бюджетной политики

есть у властей Чехии, Словении и Румынии, в то время как Венгрия, Хорватия, Польша

и Турция имеют меньше возможностей для фискального маневра в 2021 году (см.

Рис. 4).

.jpeg)

Рис. 4. Показатели уровня свободы действий правительств в налогово-бюджетной области (Fiscal Leeway Score). Источники: национальная статистика, МВФ, Eurostat, IHS Markit, Allianz Research

Баланс рисков в прогнозах Euler Hermes на 2021 год смещен в негативную сторону. Возможность того, что цепочки поставок и производства конечной продукции переместятся из Азии (особенно, из Китая) в Центральную и Восточную Европу, не очень велика. Это вряд ли может произойти в больших масштабах в 2021 году, поскольку перемещение производства обычно требует времени. Риски понижения темпов роста намного более существенные, и ключевую роль здесь играет сохраняющаяся неопределенность развития ситуации в санитарно-эпидемиологической области. Уверенность потребителей и инвесторов пострадает, если нынешние ограничения («локдаун»), призванные сгладить вторую волну пандемии, продлятся дольше, чем ожидалось, или если в Центральной и Восточной Европе возникнет третья волна пандемии, для борьбы с которой потребуется еще один раунд ограничительных мер.

Другой риск, реализация которого способна привести к снижению темпов роста, это политические ошибки. В особенности это касается Турции. Уже сейчас эта страна испытывает негативные последствия чересчур мягкой денежно-кредитной политики, проводившейся слишком долго. Эксперты Euler Hermes не ожидают, что произошедшая на прошлой неделе замена управляющего Центральной банком и министра финансов Турции приведет к устойчивым переменам в экономической политике страны. Рынки в настоящее время закладывают в цену значительное повышение процентной ставки, решение о котором, как ожидается, будет принято на намеченном на 19 ноября заседании Комитета по монетарной политике Центрального банка Турции. Однако это решение не способно кардинально изменить развитие ситуации, и оно уже фактически учтено в сценарии Euler Hermes. Эксперты компании ожидают, что как только обменный курс турецкой лиры стабилизируется и инфляционное давление снизится на несколько месяцев, Центробанк Турции вернется к циклу смягчения денежно-кредитной политики, и скорее всего это произойдет слишком рано, как уже было в 2019 году после предыдущего серьезного валютного кризиса. Продолжающиеся ошибки в экономической политики в сочетании с участием правительства Турции в растущем числе геополитических конфликтов позволяют предположить, что турбулентность финансовых рынков никуда не исчезнет, и это подразумевает негативные последствия для ситуации в реальной экономике.

Представители Европейского парламента и правительств стран-членов ЕС на прошлой неделе согласовали условия бюджета ЕС на 2021-2027 годы и Механизма восстановления и устойчивости (Recovery and Resilience Facility). Эта сделка, которая еще должна быть официально одобрена правительствами всех стран ЕС и Европарламентом, вызовет напряженность, поскольку она увязывает доступ к фондам ЕС с соблюдением верховенства закона. Против этого условия категорически возражают Польша и Венгрия, поскольку они уже находятся под пристальным наблюдением со стороны Евросоюза за нарушение принципа независимости судов и СМИ. Обе страны уже пригрозили наложить вето на бюджет ЕС. Такое вето будет означать потерю денег для всех стран-членов ЕС, что ухудшит экономические перспективы для региона ЦВЕ-ЕС-11 в целом, включая и Венгрию с Польшей, которые по-прежнему являются получателями финансовой помощи со стороны ЕС. Поскольку Евросоюзу, по всей видимости, трудно обойти такое вето, он, вероятно, сделает условия менее строгими, чтобы достичь соглашения и провести бюджетную сделку. Однако существует риск того, что Европейский парламент не уступит и вынудит Польшу и Венгрию согласиться с компромиссным решением, по которому финансирование для этих стран может быть сокращено, если они не соблюдают законы ЕС. Если такое относительно маловероятное событие все-таки произойдет, это следует рассматривать как политическую ошибку со стороны Польши и Венгрии, которая замедлит будущие темпы роста их экономики. Однако такое замедление может произойти в основном после 2021 года, поскольку не ожидается поступление средств ЕС ранее второй половины будущего года.