13 октября 2021

Энергетический кризис в Европе может продлиться еще 3-6 месяцев

Европа опаздывает с пополнением запасов природного газа, и цены на него достигнут пика к весне 2022 года

Накопленный неудовлетворенный спрос, ограниченное предложение, «зеленая» политика и неудачное время – вот рецепт для резкого роста цен на энергоносители. Может потребоваться от трех до шести месяцев, чтобы ситуация с ценами «охладилась», отмечается в новом исследовании международной страховой компании Euler Hermes (входит в Группу Allianz). Риски особенно высоки для Европы из-за низкого уровня запасов и высокой зависимости от природного газа.

В последние недели цены на энергоносители – в особенности, на природный газ – резко выросли (см. Рис. 1). Это побудило страны возобновить производство энергии на угольных электростанциях, что в свою очередь привело к резкому скачку цен на углеродные квоты.

Рис. 1. Цены на энергоресурсы (январь 2021 = 100). Источники: Refinitiv, Euler Hermes, Allianz Research

Нынешний шок вызван сочетанием факторов спроса и предложения. С точки зрения спроса, быстрое восстановление мировой экономики увеличивает спрос на электроэнергию и топливо. Более того, после довольно суровой зимы 2020/2021 года в Северном полушарии запасы сжиженного природного газа (СПГ) остались на низком уровне, и теперь страны спешат пополнить запасы, чтобы подготовиться к более холодной погоде. В дополнение к этому Китай также решил ввести новые экологические нормы, что еще больше повысило спрос и побудило компании закупать СПГ.

Что касается предложения, то в США около 40% поставок газа было приостановлено из-за ураганов. Хотя Россия выполняет свои контрактные обязательства по долгосрочным контрактам, она сдерживает экспорт, потому что ей необходимо пополнить запасы на зимний период, прежде чем увеличивать поставки на мировые рынки (см. Рис. 2). А мировая торговля по-прежнему затруднена из-за ограниченных судоходных и портовых мощностей по всему миру.

Рис. 2. Российские запасы газа в хранилищах (млрд. кубометров). Источники: Газпром, Bloomberg, Euler Hermes, Allianz Research

Проблема усугубляется несколькими неблагоприятными явлениями, происходящими одновременно:

Рис. 3. Ветроэнергетическая генерация в Европе. Источники:

Международное энергетического агентства (IEA), Euler Hermes, Allianz Research

Международное энергетического агентства (IEA), Euler Hermes, Allianz Research

Европа проигрывает конкурентную «войну» между покупателями, которая ведется путем повышения предлагаемой цены (bidding war), и опаздывает с пополнением запасов. Рост цен на природный газ представляет собой особенно серьезную проблему для Европы, поскольку регион сильно зависит от импорта (см. Рис. 4). Азиатским странам не хватает трубопроводных поставок, которые есть у ЕС, и они изо всех сил пытаются пополнить запасы и выигрывают конкурентную «войну», предлагая более высокие цены за поставки СПГ. Китай, похоже, готов запастись газом «по любой стоимости». Хотя многим странам, не входящим в ЕС, удалось восстановить свои запасы газа до уровня, близкого к третьему кварталу 2020 года, или даже превысить этот уровень как Великобритании, однако в Евросоюзе запасы по-прежнему на 25 процентных пунктов ниже полной емкости хранилищ (см. Рис. 5).

Рис. 4. Доля импорта в потреблении энергоресурсов и природного газа. Источники: Евростат, Euler Hermes, Allianz Research

Рис. 5. Заполнение хранилищ газа для ЕС и Великобритании (%). Источники: GIE-AGSI, Euler Hermes, Allianz Research

Цены на природный газ

Эксперты Euler Hermes ожидают, что цены на природный газ достигнут пика к весне 2022 года и будут находиться в диапазоне от 110 до 130 евро (Natural Gas TTF NL 1st Future Monthly), в зависимости от того, насколько холодной будет зима. Если в Северном полушарии будет очень холодно, то мы можем увидеть дальнейшие временные скачки цен на рынках энергоносителей и электроэнергии. Но даже если зима будет мягкой, государства могут стремиться пополнить запасы в качестве меры предосторожности. В целом, эксперты Euler Hermes считают, что спрос должен оставаться высоким до весны 2022 года.

В США Агентство энергетической информации уже прогнозирует резкое увеличение спроса на пропан этой зимой, особенно на Среднем Западе. С точки зрения поставок, трубопроводу «Северный поток - 2», даже если он будет одобрен в ближайшее время, потребуется не менее четырех-пяти месяцев, чтобы выйти на значительную мощность. Поэтапная отмена квот ОПЕК также будет способствовать снижению цен на энергоносители, но этот процесс будет (почти) завершен только к маю 2022 года. Кроме того, Китай недавно решил возобновить добычу в некоторых угольных шахтах, но и тут запасы будут пополняться медленными темпами.

Рис. 6. Прогноз цен на природный газ (евро). Источники: Refinitiv, Euler Hermes, Allianz Research

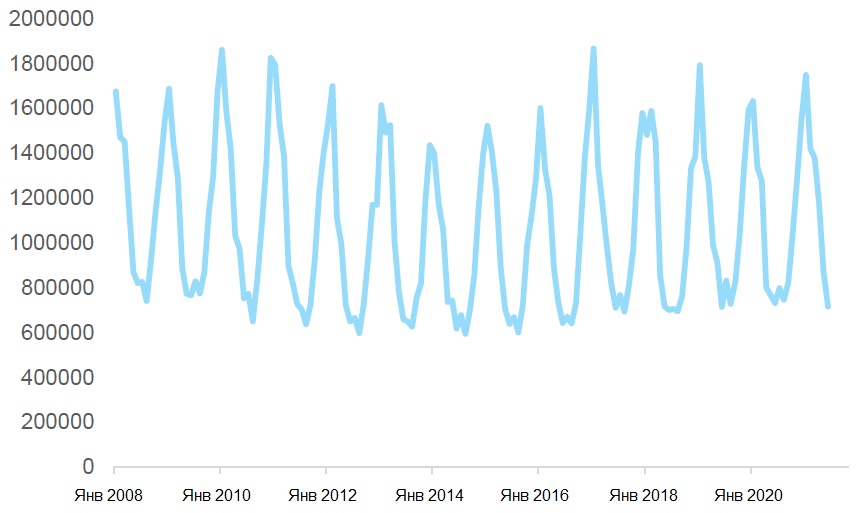

Тем не менее, эксперты Euler Hermes не ожидают длительного энергетического кризиса – в основном потому, что предложение в конечном итоге нормализуется и, что наиболее важно, потому что в большинстве регионов спрос носит сезонный характер и будет падать весной. Например, в Европе потребление природного газа резко снижается каждый год в апреле (см. Рис. 7).

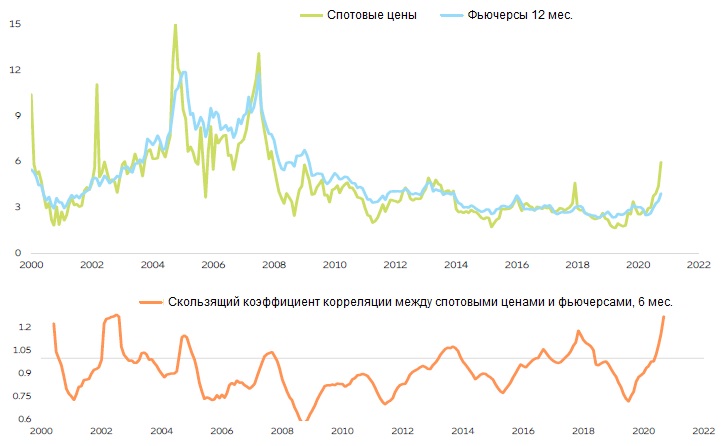

Фьючерсный рынок также указывает на консолидацию цен: текущая спотовая цена на газ перестала коррелироваться с рыночными ожиданиями относительно уровня цен через 12 месяцев. Другими словами, рынки находятся в режиме сильной бэквордации (ситуация, при которой фьючерсные контракты заключаются по ценам ниже текущей цены) и предполагают нормализацию, начиная со второго квартала 2022 года, примерно на 30% (см. Рис. 8).

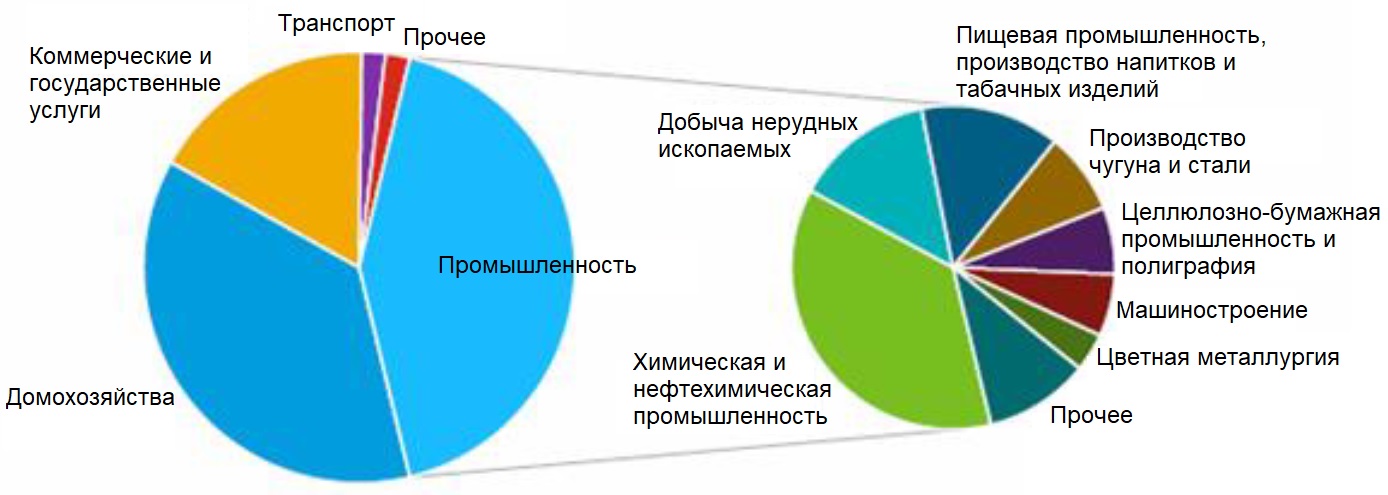

Эксперты Euler Hermes не ожидают каких-либо перебоев в промышленности, однако в энергетическом секторе, по их мнению, может наблюдаться более высокий риск банкротств, особенно в Великобритании, а также в Германии. В Евросоюзе природный газ в основном потребляется промышленностью и домохозяйствами (см. Рис. 9). С отраслевой точки зрения, некоторые отрасли обрабатывающей промышленности, такие как пищевая, бумажная, химическая, металлургическая или нефтеперерабатывающая промышленность, являются достаточно энергоемкими и потребляют природный газ в крупных объемах.

Основываясь на выводах предыдущего исследования Euler Hermes о долговременной способности европейских компаний диктовать цены, эксперты компании считают, что нефтепереработка и пищевая промышленность должны оставаться в значительной степени невосприимчивыми к текущим изменениям. Компании из этих отраслей в последние годы повысили прибыльность и обладают достаточной способностью влиять на цены, чтобы компенсировать рост цен на сырье. Производители чугуна и стали также должны чувствовать себя неплохо, поскольку их конечный рынок должен оказаться устойчивым. Автомобилестроительные компании в Еврозоне восстановили свою способность влиять на цены благодаря дефициту микросхем и могут переводить растущие издержки в повышение цены. Компании из строительного сектора также выигрывают за счет высокой способности влиять на цены.

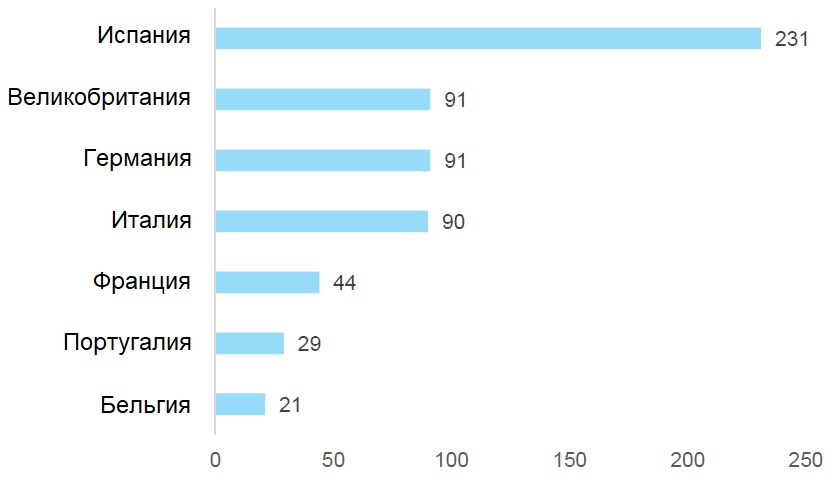

При этом небольшие компании коммунального сектора (utilities) уже испытывают финансовый стресс, особенно в Великобритании. Рынок Великобритании очень фрагментированный (см. Рис. 10). За государственной поддержкой в Великобритании обратился ряд небольших распределительных компаний, которые покупают электроэнергию на оптовом рынке и продают ее конечным потребителям, но при этом не хеджируют свои поставки, предлагая клиентам гарантированно низкие цены. Поскольку британское правительство отказалось принимать меры, некоторые из этих компаний, скорее всего, разорятся. В обычный год в Великобритании заявляют о банкротстве семь-восемь энергораспределительных компаний. Однако по состоянию на октябрь 2021 года это сделали уже восемь компаний и, скорее всего, их число возрастет. Вместе с тем, такая ситуация не является прямым следствием фрагментации. Другие рынки также очень фрагментированы, но менеджмент компаний действует более ответственно, и у компаний имеется возможность переводить растущие издержки в повышение цены, и при этом они могут находиться в рамках более жесткой нормативной базы. Например, в Испании на рынке существует высокая концентрация, но имеется много мелких местных игроков, поскольку с большинством потребителей заключаются динамические контракты (согласно который можно ежедневно пересматривать цены). Поэтому эти мелкие игроки не оказались в той же ситуации, что и небольшие энергораспределительные компании в Великобритании.

В Германии структура рынка такая же, как в Великобритании, поскольку германские власти решили либерализовать энергетический сектор, чтобы предоставить потребителям выбор и ликвидировать монополии. Кроме того, в Германии нет ограничения максимальных тарифов на коммунальные услуги, и рынок, на котором домохозяйства покупают электроэнергию, в основном не контролируется. Поскольку фьючерсы на электроэнергию находятся на очень высоком уровне, некоторые распределительные компании и поставщики могут столкнуться с проблемами ликвидности или даже обанкротиться в ближайшие месяцы. Как и в Великобритании, немецкие фирмы не могут рассчитывать на государственную поддержку: недавно германское Федеральное сетевое агентство (Bundesnetzagentur – регулятор энергетической отрасли) заявило, что в его обязанности не входит мониторинг стратегий закупок или механизмов ценообразования.

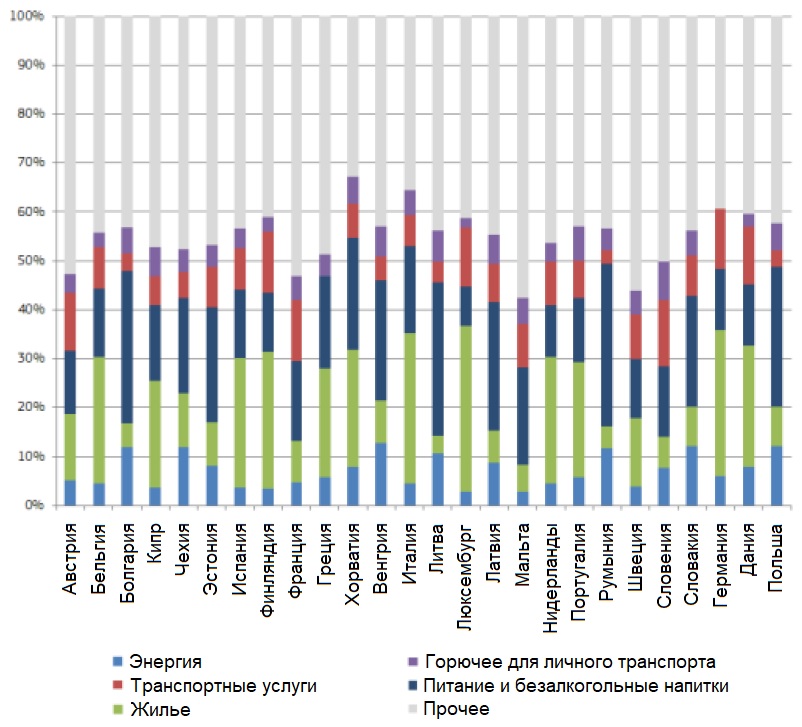

Расходы домохозяйств

Наибольший удар от повышения цен на энергоресурсы придется на домохозяйства. Власти Франции, Италии и Испании решают проблему в авральном режиме, оказывая существенную поддержку. Хотя домохозяйства в Германии и Восточной Европе тратят на энергию больше, чем во Франции, Италии или Испании (см. Рис. 11), однако рост цен создает проблемы для более бедных домохозяйств во всем ЕС. По данным Европейской комиссии, в среднем по Евросоюзу десять процентов самых бедных домохозяйств тратили на энергию 8,3% своих доходов в 2018 году, в то время как десять процентов домохозяйств со средним доходом тратили только 6,3%. Рост цен на энергоресурсы также создает инфляционные риски, поскольку на долю энергетического компонента приходится почти 11% в Индексе потребительских цен в Германии и Испании и около 9% в Гармонизированном индексе потребительских цен Еврозоны.

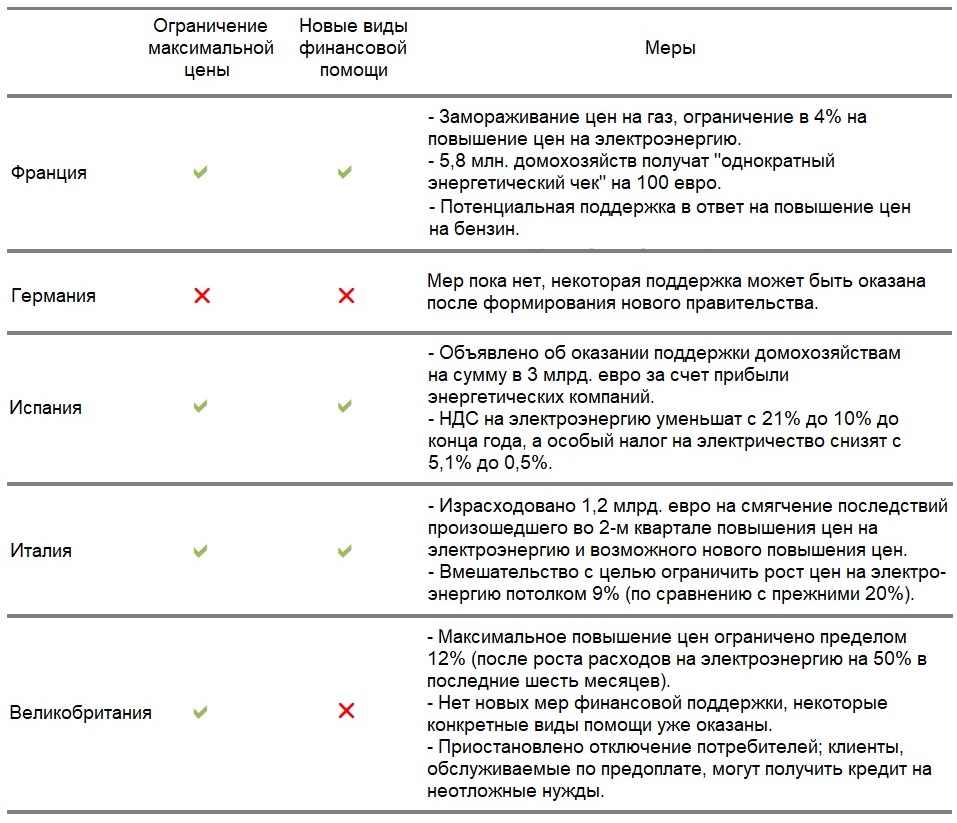

В качестве ответной реакции власти Франции, Италии и Испании прибегают к мерам государственной поддержки, поскольку этот вопрос является социально значимым (см. Таблицу 1). Власти Великобритании и Германии пока отреагировали не так сильно, хотя в последнем случае меры поддержки могут быть реализованы после формирования нового правительства.

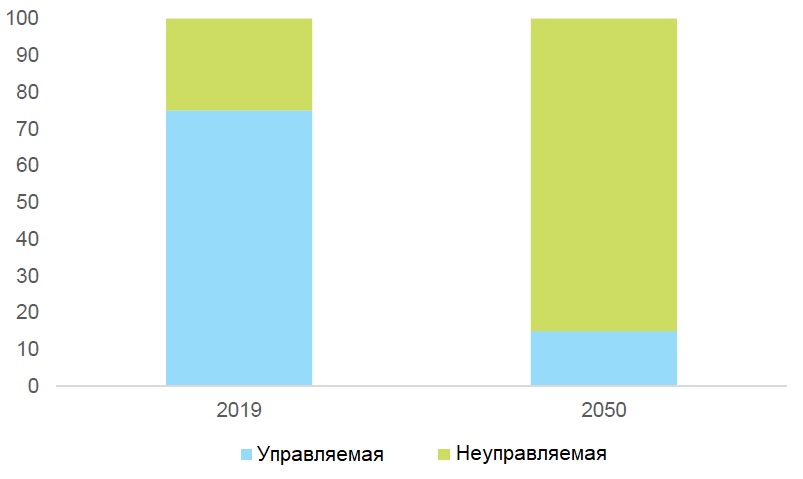

Текущий кризис может создать политический импульс для реформирования энергетического рынка ЕС и разработки энергетической стратегии для Европы при посредстве рынков и/или стратегических альянсов, особенно в связи с тем, что переход к «зеленой» экономике вызовет растущую волатильность на энергетических рынках. По данным Международного агентства по возобновляемой энергии (IRENA), производство электроэнергии необходимо удвоить, чтобы поддержать переход к «зеленой» экономике, а мощность возобновляемых источников энергии должна существенно увеличиться, чтобы можно было достичь цели по сокращению выбросов парниковых газов (см. Рис. 12).

Тем не менее, возобновляемыми источниками энергии сложно управлять, так как интеллектуальные сети и накопительные мощности все еще не отвечают необходимым требованиям, и текущий подход заключается в установке избыточных мощностей и сокращении поставок мощности, чтобы соответствовать спросу в сетях. Поскольку изменение климата может сделать экстремальные погодные явления более частыми и изменить долгосрочные ветровые циклы, нам следует ожидать большей нестабильности в энергоснабжении в будущем. Требуются огромные вложения в необходимую инфраструктуру; в частности, соединение секторов является многообещающим путем решения проблемы хранения энергии. В случае частых перебоев в электроснабжении, если цены на углеродные квоты останутся относительно низкими, мы можем даже увидеть снижение целевых показателей по выбросам парниковых газов, поскольку производители электроэнергии переключатся на использование угля или нефти – что мы наблюдаем сегодня. Эта проблема может еще более обостриться, так как Европа недостаточно инвестирует в объекты и оборудование для использования природного газа несмотря на то, что природный газ является ископаемым топливом с наименьшим «углеродным следом» (carbon footprint – выбросы парниковых газов в атмосферу).

Меры государственной поддержки

Франция и Испания поддерживают радикальное изменение европейских рынков электроэнергии посредством модернизации предельной системы, которая привязывает окончательную цену следующего дня на электроэнергию к самому дорогому топливу, необходимому для удовлетворения ожидаемого спроса. Это должно помочь бороться со спекуляциями и обеспечить большую точность ценообразования. Испания также потребовала выработки Евросоюзом общего подхода, включая закупку природного газа для противодействия рыночной власти поставщиков и создания стратегических резервов. Люксембург и Франция также поддерживают возможное возвращение к долгосрочным контрактам на поставку газа для обеспечения стабильности цен, что потребует изменения текущей политики Европейской комиссии.

Европейские страны ошиблись, полагая, что одних трубопроводов достаточно для обеспечения поставок газа из России. Тем не менее, последние месяцы показали, что страны с сильным стратегическим видением и покупательной способностью смогли оттеснить Европу и перетянуть на себя поставки. Чтобы избежать будущих энергетических кризисов и необходимости неоднократно прибегать к чрезвычайным расходам для поддержки домашних хозяйств, Европе надо разработать и реализовать надлежащую энергетическую стратегию. Это можно было бы сделать с помощью рыночных инструментов для хеджирования на случай нестабильности цен и для обеспечения поставок или путем заключения стратегических союзов с крупными странами-экспортерами, такими как Россия, Катар, Австралия или США.