31 мая 2021

Euler Hermes: Европе необходима прагматичная политика в области производства полупроводников

По мнению экспертов компании, Европе следует действовать с дальним прицелом и сосредоточиться на тех отраслях, в которых конкуренция более открытая, и потребление чипов растет

По мнению экспертов компании, Европе следует действовать с дальним прицелом и сосредоточиться на тех отраслях, в которых конкуренция более открытая, и потребление чипов растет

Дефицит полупроводников высветил зависимость Европы от импорта электронных компонентов из Азии, говорится в новом исследовании Euler Hermes. Ограниченное предложение не является чем-то новым для отрасли по производству полупроводников, для которой характерны циклы подъема и спада. Однако нынешняя напряженность привлекает больше внимания, поскольку дефицит особенно остро ощущается в автомобилестроении и других отраслях промышленности, где европейские производители по-прежнему занимают значительную долю рынка. В мае 2021 года Европейская комиссия подготовила рабочий документ (обновление Новой промышленной стратегии ЕС, принятой в 2020 году), который определяет важнейшие области, в которых Европы испытывает зависимость. В этом документе полупроводники выделены как стратегическая область. В рамках общеевропейской промышленной политики около 145 миллиардов евро в течение ближайших трех лет выделяется на цифровую трансформацию, и часть этих средств будет направлена на поддержку европейской промышленности по производству полупроводников. Европейская комиссия ставит амбициозную цель – довести долю Европы в мировом производстве полупроводников до 20%. Предполагается разместить в Европе более современные производственные мощности, способные производить чипы на базе технологического процесса 5 нанометров (нм) или даже менее. Однако по мнению экспертов Euler Hermes, нынешняя ситуация с производственными мощностями в Европе заставляет предположить, что такие цели не являются необходимыми, и их достижение не станет лекарством от тех проблем, с которыми сталкивается европейская промышленность.

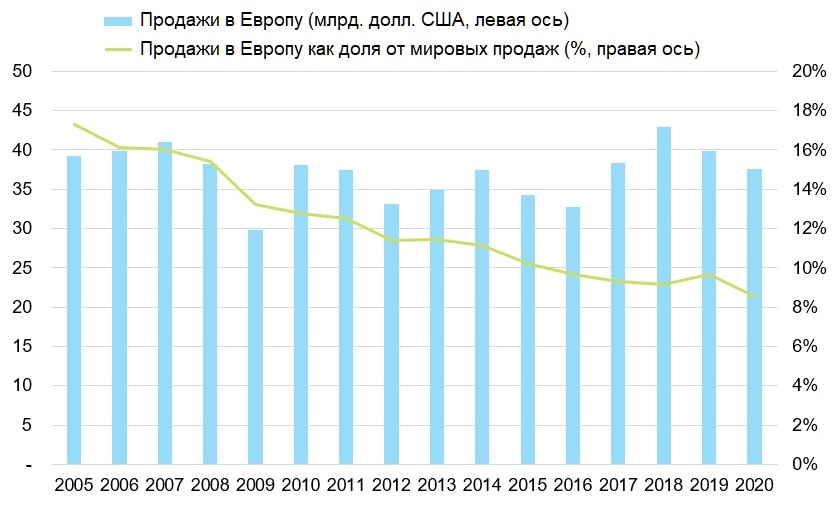

Европейская промышленность сейчас потребляет чипы менее интенсивно, чем в 2005 году

Объем затрат на полупроводники со стороны промышленности в Европе практически не менялся за последние 15 лет, оставаясь в среднем в районе 35 млрд. долл. США в год. За это же время мировой спрос на чипы вырос в два раза. Однако объем производства полупроводников вырос примерно на 10%. Другими словами, европейская обрабатывающая промышленность потребляет сейчас меньше чипов, чем в 2005 году, доля Европы в общем объеме продаж полупроводников упала с 17% до 8,5%. Полтора десятилетия назад Европа еще являлась важным центром разработки и производства передовой электронной продукции. Среди ведущих европейских компаний, работающих в этой сфере, были Sagem, Alcatel, Siemens, Philips, Nokia и Ericsson. Крупные иностранные фирмы, включая Motorola, HP, Dell, Acer, Mitsubishi Electric, Sony, Toshiba, Fujitsu, NEC и Panasonic, также внесли свой вклад в превращение Европы в важный центр разработки и производства компьютеров, серверов, мобильных телефонов, телевизоров и аудиооборудования. Однако к настоящему времени сочетание растущей конкуренции с азиатскими центрами (Южная Корея, Китай) и изменений в моделях бизнеса (передача производственных операций на аутсорсинг подрядным производителям) подорвало европейскую экосистему потребительской электроники. Сейчас Европа практически никак не представлена в отраслях, на которые приходится подавляющая часть продаж полупроводников. В Европе стабильно растут только продажи полупроводников для автомобилестроения и более широкого промышленного сектора.

Когда производственные мощности полностью загружены, у производителей полупроводников появляется естественный стимул ставить во главу угла интересы своих крупнейших и приносящих наибольшую прибыль клиентов за счет интересов второстепенных клиентов, которые приносят меньшие прибыли. Микросхемы, используемые в автомобилях и промышленном оборудовании, изготавливаются с помощью давно отработанных технологий, их производство менее прибыльно, чем производство компьютерных чипов, чипов памяти или телекоммуникационных микросхем, используемых в обычном смартфоне.

В Европе небольшая по размерам промышленность по производству микросхем, потому что европейские потребности в этой продукции невелики

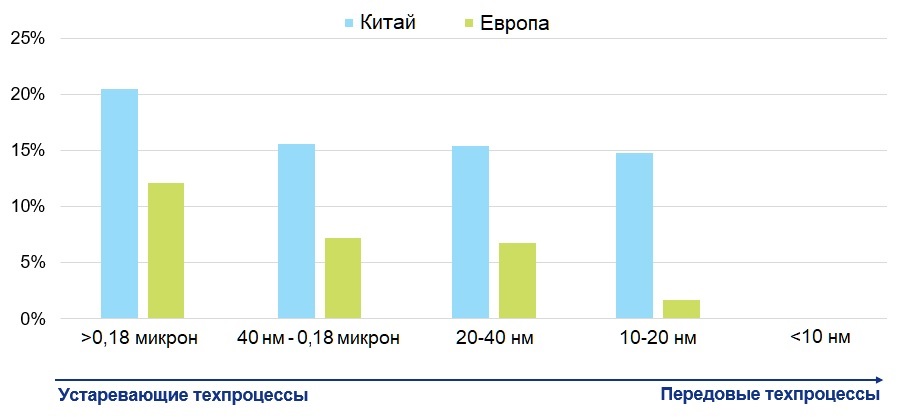

Это не означает, что в Европе отсутствует производство полупроводников: в регионе сосредоточено около 6% мировых мощностей по всем производственным технологиям. В частности, в Европе работают три ведущих разработчика и производителя автомобильных и промышленных микросхем – Infineon, NXP и ST Micro. Поскольку структура местного производства соответствует структуре местного спроса, в Европе практически отсутствуют мощности по производству чипов в соответствии с техпроцессами <22 нм, впервые представленными десять лет назад. По сравнению с Китаем, который также стремится увеличить свое присутствие в промышленности по производству полупроводников, место Европы выглядит очень скромным, но в целом соответствует ее потребностям (см. Рис. 2).

Данные о продажах оборудования по производству полупроводников указывают на дальнейшее снижение доли Европы в общем объеме мировых производственных мощностей в ближайшие годы. В 2020 году на долю Китая приходилось более четверти всего объема продаж оборудования (КНР занимала по этому показателю первое место в мире), доля Европы составляла менее 4% (см. Рис. 3).

.jpeg)

Поставленные цели для Европы кажутся недосягаемыми…

Эксперты Euler Hermes считают, что сама структура европейской промышленности означает, что стоящие перед Европой цели не будут достигнуты в следующих наиболее важных аспектах:

- Чтобы доля Европы в мировом производстве микросхем выросла с 7% до 20% (будь то по стоимости или по физическому объему), потребуется инвестировать гораздо больше средств, чем инвестирует вся отрасль. Однако ситуация с упомянутыми выше продажами оборудования показывает, что в обозримом будущем позиции Европы еще более ухудшатся. Эксперты Euler Hermes находят дополнительное подтверждение растущего разрыва в инвестициях между Азией и остальным миром, основываясь на капитальных затратах, которые у китайских, тайваньских и южнокорейских игроков гораздо выше, чем у европейских компаний. С учетом длительности циклов развития отрасли, доля Европы в мировом производстве полупроводников, похоже, еще больше сократится к 2025 году. Поэтому цель – достичь к 2030 году уровня в 20% от общего объема мирового производства – станет для Европы еще более нереалистичной, даже если во второй половине 2020-х годов европейские производственные мощности резко увеличатся.

- Оценивая ситуацию после 2030 года, следует отметить, что для того, чтобы Европа смогла контролировать 20% мирового производства микросхем, ей будут необходимы соответствующие потребности. Подавляющее большинство производимых в мире микросхем идет на удовлетворение потребностей в своем регионе, поскольку в этой отрасли важна близость между производителями и разработчиками микросхем и/или производителями микросхем и клиентскими отраслями. Потребность Европы в микросхемах в основном обусловлена автомобилестроением и промышленным сектором, на которые в совокупности приходится около 20% мировых продаж чипов. Европа практически не представлена в отраслях, на которые приходятся оставшиеся 80% мировых продаж микросхем (более широкий рынок электроники: смартфоны, компьютеры, серверы, аудио- и видеотехника и т.д.).

- Отсутствие местного спроса также заставляет сомневаться в достижимости цели – создать в Европе самые современные мощности по производству микросхем. Ни у одного европейского производителя нет ни потребностей, ни финансовых возможностей, ни необходимых технологий для создания крупномасштабного производства чипов на базе техпроцесса 5 нм. Такой завод обязательно бы принадлежал таким компаниям как Intel (США), Samsung Electronics (Южная Корея) или TSMC (Тайвань) и потребовал бы значительной финансовой поддержки, чтобы привлечь инвестиции, которые иначе были бы сделаны в Северной Америке или Азии. По оценке нового главного исполнительного директора Intel, для строительства в Европе нового предприятия по производству чипов потребуются субсидии на сумму как минимум 8 млрд. евро.

И при этом существующий дефицит полупроводников показывает, что есть более насущные проблемы

Политика в сфере промышленности по производству полупроводников наверняка принесет положительные результаты, если будет сконцентрирована на более насущных вопросах. На долю Европы приходится 6% мощностей по производству полупроводников, но 8,5% конечных продаж. В регионе наблюдается структурный дефицит полупроводников (см. Рис. 4). Согласно данным о прошлых потребностях региона в полупроводниках, не происходит существенного увеличения этого дефицита, и он не имеет значения в макроэкономическом плане (импорт составляет всего 2%). Однако именно тот факт, что в остальном мире спрос на полупроводники также превышает их предложение, делает европейскую промышленность уязвимой перед дефицитом микросхем.

Европейская промышленная политика могла бы помочь преодолеть этот дефицит, поощряя инвестиции в производство полупроводников для тех отраслей, где в Европе ощущается наибольший дефицит чипов, то есть, для автомобилестроения и промышленности. Конечно, это не так престижно, как создавать масштабные предприятия стоимостью в миллиарды евро для производства передовых микросхем. Однако такая политика будет иметь экономический смысл, поскольку потребности Европы в полупроводниках существуют и будут только расти по мере цифровизации автомобилестроения и промышленного сектора в ближайшем десятилетии. Более того, в Европе находятся те компании, которые доминируют в этих секторах, и у них есть как финансовые ресурсы, так и технологические знания, позволяющие удовлетворить спрос в этом регионе. Типичные меры, применяемые в Азии и Америке для стимулирования инвестиций в производство полупроводников, включают, среди прочего, более низкий корпоративный подоходный налог на производственные операции, ускоренную амортизацию и схемы дешевого финансирования. Более значительная самостоятельность в сфере производства принесет пользу не только европейской экосистеме полупроводников, но и поможет местной промышленности застраховаться от будущих перебоев с поставками чипов.

.jpeg)

Игра с дальним прицелом: размещать производство чипов там, где они нужнее всего…

Сравнительные преимущества стран и компаний, производящих полупроводники, основаны на десятилетиях инвестиций в исследования и разработки и в производственные мощности. Ни одна страна не может претендовать на полный контроль над цепочкой создания стоимости при производстве полупроводников. Если смотреть на всю экосистему в целом, то даже ведущие компании-производители полупроводников обычно доминируют лишь в узком сегменте (кремниевый материал, оборудование для производства полупроводников, производство микросхем, дизайн микросхем). Вместо того, чтобы пытаться догнать лидеров на тех рынках, где на это мало шансов, Европа могла бы сделать ставку на те отрасли, где конкуренция кажется сравнительно более открытой, и которые Европейская комиссия справедливо рассматривает как имеющие стратегическое значение. Европа могла бы сосредоточиться на тех отраслях, в которых потребление чипов растет, и в которых Европа по-прежнему играет важную роль в глобальной конкуренции. Это особенно касается автомобилестроения, здравоохранения и более широкого сектора по производству промышленного оборудования. Применение искусственного интеллекта (ИИ) еще только начинает развиваться, и можно найти рынки практически во всех отраслях. Рынок микросхем для ИИ еще находится на стадии становления и пока открыт для конкуренции несмотря на то, что на этом рынке уже инвестируют солидные устойчивые компании, занимающиеся полупроводниками и технологиями. Если европейская промышленность будет во все больших объемах использовать микросхемы, разработанные в Европе, то это логичным образом приведет к дополнительным инвестициям в европейское производство полупроводников.