Il Days Sales Outstanding (DSO) è un indicatore poco conosciuto ma un elemento chiave nella gestione e nel miglioramento dei flussi di cassa. Quello che segue è un approfondimento su come queste tre lettere ti aiuteranno a implementare una politica del rischio di credito efficiente ed equilibrata.

Cos'è il DSO?

Il DSO è il tempo medio di pagamento per le fatture commerciali. Se utilizzi spesso il credito commerciale, è un indicatore fondamentale per valutare la tua capacità di ricevere pagamenti in tempo.

La formula per calcolare il DSO è la seguente:

DSO = (crediti commerciali / vendite totali) * 365 giorni

DSO vs DPO

Il DPO (Days Payable Outstanding) è l’indicatore speculare al DSO: infatti permette di calcolare quanti giorni si impiegano in media per pagare le proprie fatture.

DPO = (debiti commerciali / costo della merce venduta) * 365 giorni

Un elemento chiave del tuo capitale circolante

Il DSO ti consente di valutare la capacità di convertire i tuoi crediti commerciali in entrate di cassa. Queste, insieme alle rimanenze, costituiscono l'elemento principale del capitale circolante.

Maggiore è il tuo DSO, maggiore è il tuo capitale circolante e minore è il tuo flusso di cassa.

Per questi motivi il DSO è un indicatore chiave della salute finanziaria della tua azienda. Se negli ultimi mesi si è notevolmente deteriorato, su scala globale, non è un caso.

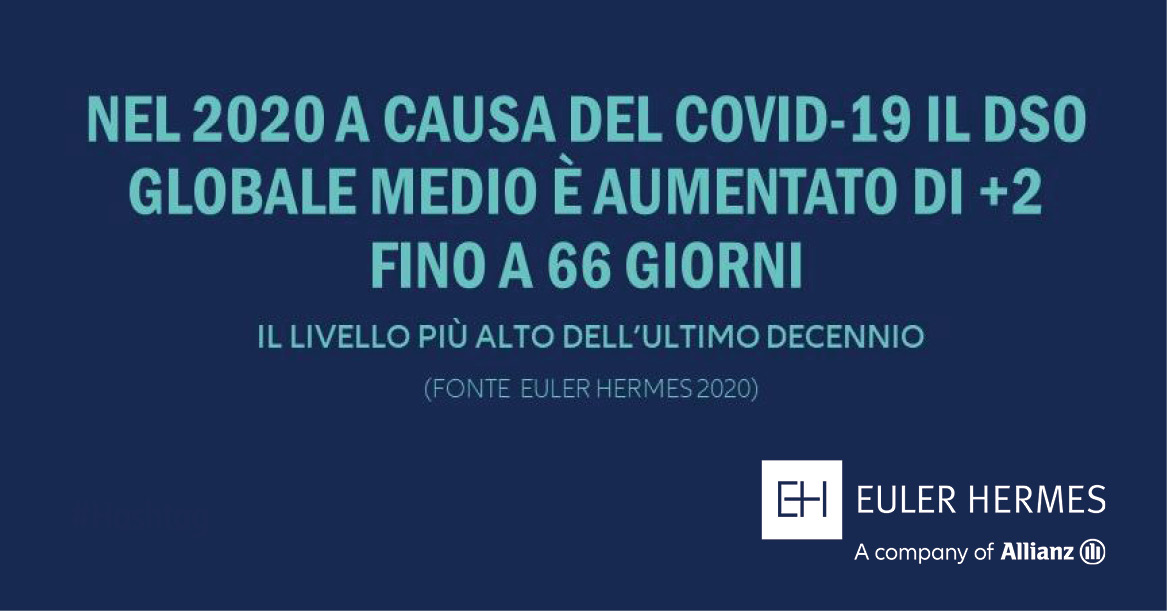

Infatti in seguito alla pandemia da Covid-19, la media globale delle tempistiche di incasso (DSO) è aumentata di +2 giorni fino a 66 giorni nel 2020 e di altri 2 giorni fino a 68 nel 2021, il livello più alto dell'ultimo decennio.

Cosa dice il DSO del tuo business?

Calcolare DSO è una cosa, saper interpretarlo è un’altra.

Il miglioramento del DSO ha senso solo in relazione alla tua strategia aziendale. In teoria, un'azienda o un settore abituato a vendere a credito avrà un DSO più elevato.

Come per il capitale circolante, ciò che conta è la variazione del DSO da un periodo all'altro, più del suo valore assoluto.

Esempio 1: l’impresa A è abituata a vendere a credito sul mercato domestico - di solito circa 10 giorni - ma ora si sta espandendo in un Paese straniero, con un grande cliente che richiede dilazioni più lunghe per pagare le fatture - circa un mese in più. Il DSO medio dell'azienda A aumenterà da 10 a 15 giorni.

Esempio 2: l’impresa B ha una base clienti consolidata e regolare nei pagamenti e di solito consente un termine di pagamento di un mese. Per diversi mesi, il suo DSO si è stabilizzato a circa 30 giorni.

In questo caso, è l’impresa A dover prestare particolare attenzione, nonostante un DSO inferiore: la sua capacità di essere pagata in tempo, e quindi il suo flusso di cassa libero, si è deteriorata. L’impresa B, tuttavia, è a conoscenza del suo DSO medio e lo ha anticipato.

Finanziariamente parlando, è sempre bene abbassare il DSO. Tuttavia, può essere vantaggioso dal punto di vista commerciale offrire ai tuoi clienti una politica di credito commerciale attrattiva, che aumenterà meccanicamente il tuo DSO.

Per scoprire come proteggere la tua situazione finanziaria e offrire condizioni di pagamento interessanti, dai un'occhiata al nostro articolo su come negoziare i termini di pagamento.

Verifica delle medie di settore e nazionali

Per inciso, è consigliabile confrontare i tuoi numeri con aziende simili alla tua: se il tuo DSO è ben al di sopra della media nel tuo settore e nel tuo Paese, c’è un problema!

I settori con il DSO più elevato sono l'edilizia, l'elettronica e la meccanica, a più di 80 giorni rispetto a una media complessiva di 65 giorni.

Prima di espandersi in un nuovo mercato, controllare il DSO medio del Paese nel proprio settore è un buon modo per stabilire una strategia aziendale adeguata.

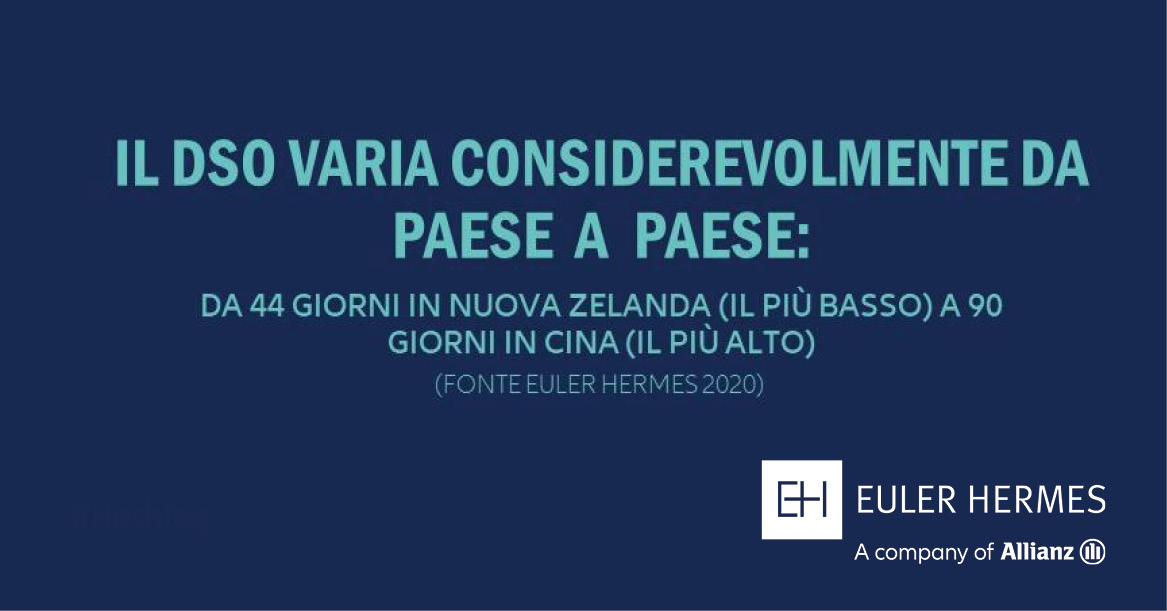

Il DSO medio varia notevolmente da paese a paese: da 44 giorni in Nuova Zelanda, il più basso, a 90 giorni in Cina, il più alto.

Imposta la tua politica di controllo del credito

L’obiettivo, quindi, è definire un DSO target che si adatti alla realtà del tuo business e della tua azienda.

A tal fine, puoi valutare i seguenti criteri:

- La solvibilità dei tuoi clienti: quanto li conosci? Qual è la loro regolarità dei pagamenti con te o con altri fornitori?

- Cambiamenti recenti nel tuo capitale circolante: è aumentato vertiginosamente negli ultimi mesi? Puoi permetterti di ridurre il tuo flusso di cassa?

Per una conoscenza più approfondita del flusso di cassa consulta il nostro e-book: Come proteggere il tuo cash flow.

Una volta che il tuo DSO target è stato fissato, l'obiettivo è quindi quello di rispettarlo e di rivederlo regolarmente, soprattutto quando si inizia a lavorare con nuovi clienti o su un nuovo mercato.

Come migliorare il tuo DSO

Esistono diversi modi per migliorare il DSO:

- Negoziare termini di pagamento migliori: impostare termini di pagamento più brevi, pagamenti anticipati, sconti per pagamenti anticipati ...

- Rafforzare il processo di fatturazione: il miglioramento del DSO spesso richiede che le fatture vengano emesse in tempo, contengano tutte le informazioni necessarie e siano prive di errori.

- Gestire meglio la contabilità clienti: investire in un monitoraggio efficiente dei pagamenti per ricordare ai clienti le fatture non pagate e definire processi di recupero chiari, se necessario tramite un'agenzia di recupero crediti.

L'assicurazione del credito commerciale rimane una delle soluzioni più efficienti per garantire la stabilità del tuo DSO. Con l'assicurazione del credito commerciale garantisci i tuoi flussi di cassa anche nel caso in cui un credito non possa essere recuperato. Di conseguenza, hai la sicurezza che un potenziale debito inesigibile non avrà un impatto negativo sul tuo capitale circolante.

In conclusione, più che abbassare il tuo DSO, è importante tenerlo sotto controllo: un DSO in aumento è un segno che stai perdendo il controllo sul tuo processo di fatturazione, incasso e di recupero crediti e che la tua salute finanziaria si sta deteriorando. È quindi importante monitorarlo costantemente e lavorare per migliorarlo mantenendo buoni rapporti con i clienti.