Financieel risico verwijst naar de mogelijkheid om geld te verliezen en is inherent aan elke zakelijke onderneming. Het kan jouw financiële stabiliteit en de bedrijfsvoering beïnvloeden. Risicomanagers en risicoprofessionals moeten omgaan met verschillende soorten financiële risico's, die ze vaak niet in de hand hebben.

Financiële risico's kunnen leiden tot kansen voor groei en ontwikkeling, maar kunnen ook resulteren in aanzienlijke financiële verliezen.

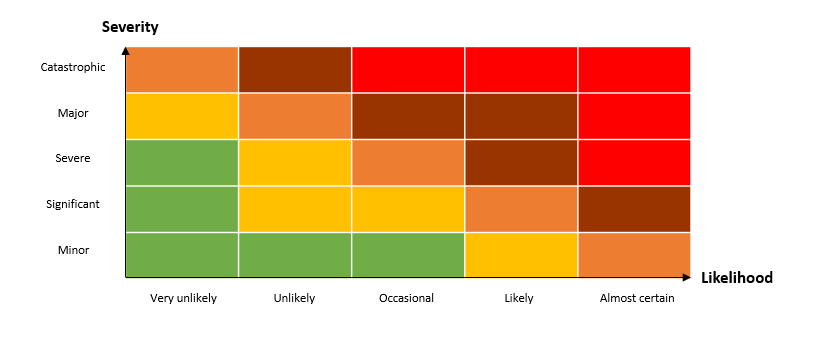

Goed financieel risicobeheer houdt in dat potentiële risico's worden geïdentificeerd, dat wordt beoordeeld hoeveel risico kan worden geabsorbeerd, dat de geïdentificeerde risico's worden beperkt en dat een verscheidenheid aan risico's wordt beheerst met behulp van een reeks verschillende methoden.