Le risque financier désigne la possibilité de perdre de l'argent et fait partie intégrante de toute entreprise commerciale. Il peut affecter la stabilité financière et les activités de votre entreprise. Les gestionnaires et les professionnels du risque doivent faire face à différents types de risques financiers, dont beaucoup échappent à leur contrôle.

Les risques financiers peuvent être à l'origine d'opportunités de croissance et de développement, mais ils peuvent aussi entraîner des pertes financières importantes.

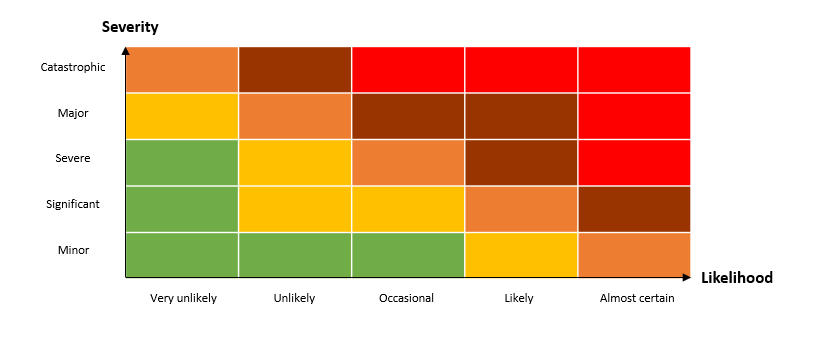

Une bonne gestion des risques financiers implique l'identification des risques potentiels, l'évaluation du niveau de risque pouvant être absorbé, l'atténuation des risques identifiés et le contrôle d'une variété de risques, à l'aide d'un éventail de méthodes différentes.