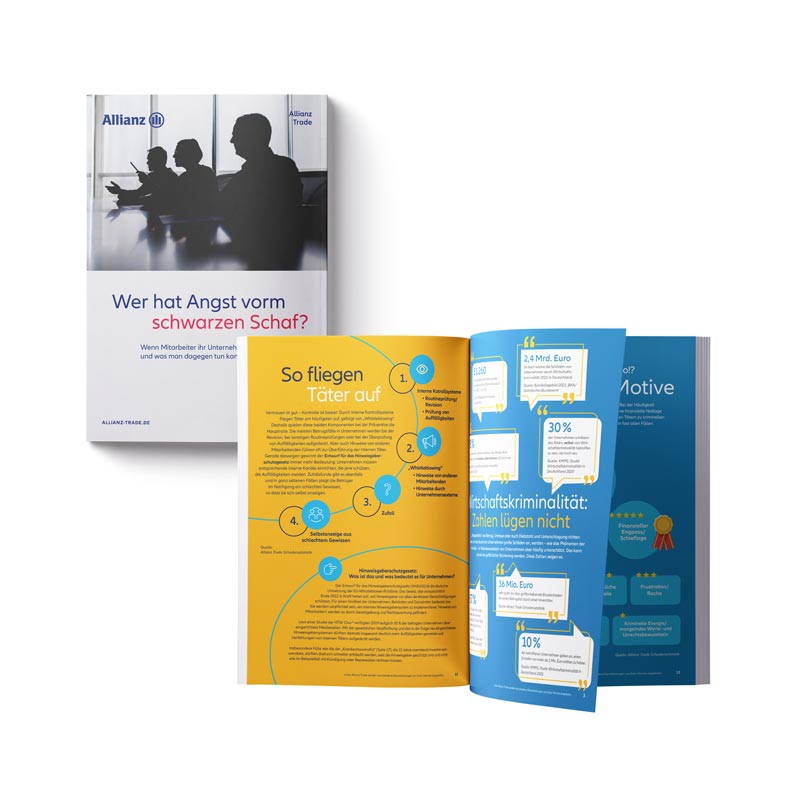

Vertrauen ist gut – Kontrolle ist besser: Durch interne Kontrollsysteme fliegen Mitarbeiter, die das eigene Unternehmen schädigen, am häufigsten auf, gefolgt von „Whistleblowing“. Deshalb spielen diese beiden Komponenten bei der Prävention die Hauptrolle. Die meisten Betrugsfälle in Unternehmen werden bei der Revision, bei sonstigen Routineprüfungen oder bei der Überprüfung von Auffälligkeiten aufgedeckt. Aber auch Hinweise von anderen Mitarbeitenden führen oft zur Überführung der internen Täter.

Gerade deswegen gewinnt der Entwurf für das Hinweisgeberschutzgesetz immer mehr Bedeutung: Unternehmen müssen entsprechende interne Kanäle einrichten, die jene schützen, die Auffälligkeiten melden. Zufallsfunde gibt es ebenfalls und in ganz seltenen Fällen plagt die Betrüger im Nachgang ein schlechtes Gewissen, so dass sie sich selbst anzeigen.