Selbst profitable und erfolgreiche Unternehmen können geschwächt werden, wenn sie mit Zahlungsverzug oder einer Kundeninsolvenz konfrontiert werden. Es gibt viel zu tun, um Ihr Unternehmen zu schützen: die richtigen Kunden für den Handel auszuwählen, Prozesse zu implementieren, die sicherstellen, dass Rechnungen pünktlich bezahlt werden, das Cash-Flow-Management in alle Ihre Investitionsentscheidungen zu integrieren oder eine Warenkreditversicherung abzuschließen.

Aber alles beginnt damit, dass Sie eine aktuelle Cashflow-Rechnung haben und eine Cashflow-Prognose erstellen. Doch wie berechne ich den Cashflow und erstelle eine Cashflow-Prognose?

Warum ist das Cash-Flow-Management so wichtig?

Mangelndes Bargeld ist der Hauptgrund, warum kleine Unternehmen scheitern. Eine regelmäßige Versorgung mit Bargeld ist für jede Firma lebenswichtig, damit sie Gehälter und Rechnungen bezahlen und in Wachstum investieren kann. Selbst Unternehmen, denen es gelingt, viele Verkäufe zu tätigen, können zahlungsunfähig werden, wenn der Cashflow gestört wird, zum Beispiel bei unbezahlten Rechnungen.

Aus diesem Grund ist es wichtig, Ihren Cashflow jeden Monat zu verfolgen. Durch die Analyse der Ereignisse des Vormonats und die Erstellung einer Cashflow-Prognose für die kommenden Monate können Sie Trends erkennen, vorhersehen, wann Ihr Unternehmen möglicherweise mehr Bargeld benötigt, und Cashflow-Probleme verhindern. Ein weiterer Vorteil einer Cashflow-Prognose kann darin bestehen, Ihnen dabei zu helfen, den besten Zeitpunkt für Investitionen zu bestimmen, z.B. für den Kauf einer neuen, teuren Software oder einer neuen Maschine.

Wie wird der Cashflow berechnet?

Bevor Sie eine Cashflow-Prognose erstellen, müssen Sie zunächst wissen, wie der Cashflow berechnet wird.

Netto-Cashflow-Berechnung

Bei der Berechnung des Cashflows geht es lediglich darum, die Geldeingänge mit den Geldausgängen über einen bestimmten Zeitraum (z.B. die letzten drei Monate) zu vergleichen. Die Formel für den Netto-Cashflow lautet: Erhaltenes Bargeld - ausgegebenes Bargeld = Netto-Cashflow.

Das erhaltene Bargeld entspricht Ihren Einnahmen aus beglichenen Rechnungen, während das ausgegebene Bargeld den Verbindlichkeiten Ihres Unternehmens entspricht (Kosten wie Verbindlichkeiten aus Lieferungen und Leistungen, Zinsverbindlichkeiten, Einkommenssteuerverbindlichkeiten, Wechselverbindlichkeiten oder Lohn-/Gehaltsverbindlichkeiten).

Solange die erste Zahl größer als die letztere ist, haben Sie einen positiven Cash-Flow, d.h. Sie haben Bargeld auf der Bank. Wenn Ihr Cash-Flow negativ ist, bedeutet dies, dass Sie die Periode mit weniger Bargeld als am Anfang beenden.

Berechnung des freien Cashflows

Für ein tieferes Verständnis darüber, wie viel Geld Ihnen zur Verfügung steht, können Sie die folgende Formel für den freien Cashflow verwenden: Nettogewinn + Abschreibungen/Amortisation - Veränderung des Betriebskapitals - Kapitalausgaben = Freier Cashflow

Um Ihnen die Verwendung dieser Formel zu erleichtern, finden Sie hier einige allgemeine Definitionen für das Cashflow-Management:

- Der "Nettogewinn" ergibt sich, indem man den Verkaufserlös nimmt und von dieser Zahl die Kosten der verkauften Waren, die Vertriebs-, allgemeinen, Verwaltungs- und Betriebskosten, Zinsen, Steuern und andere Ausgaben subtrahiert.

- “Abschreibungen/Amortisation“ sind wie planmäßige Ausgaben, die zur Verringerung des Buch- oder Marktwertes einiger Vermögenswerte verwendet werden.

- Die "Veränderung des Betriebskapitals" steht für die Differenz zwischen Umlaufvermögen (wie Bargeld, unbezahlte Rechnungen von Kunden, Vorräte an Rohstoffen oder Fertigprodukten) und kurzfristigen Verbindlichkeiten (wie Verbindlichkeiten aus Lieferungen und Leistungen).

- "Investitionsausgaben" sind die Mittel, die Sie für den Erwerb, die Modernisierung und die Instandhaltung von physischen Vermögenswerten wie Grundstücken, Gebäuden, Technologie oder Ausrüstung verwendet haben.

Wenn Sie einmal verstanden haben, wie man den Cashflow berechnet, ist es einfacher zu verstehen, wie man zukünftige Cashflows prognostiziert.

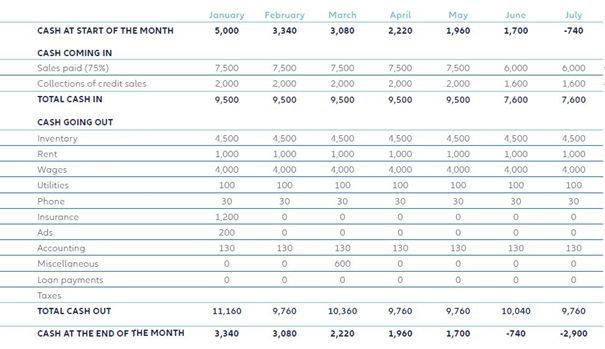

Wie man eine Cashflow-Prognose erstellt

Bei einer Cashflow-Prognose werden geschätzte Zahlen verwendet, um Ihnen eine Vorstellung davon zu geben, was in den kommenden Wochen und Monaten auf Sie zukommt.

Es gibt mehrere Methoden zur Prognose des Cashflows. Hier ist eine Methode, die sehr einfach ist:

1. Wählen Sie einen Zeitraum - zum Beispiel sechs Monate in der Zukunft - und schätzen Sie den Wert Ihrer finanziellen Transaktionen in diesem Zeitraum.

2. Listen Sie das Geld auf, das Sie voraussichtlich erhalten werden:

- Beginnen Sie mit einer Umsatzprognose (insbesondere wiederkehrende Rechnungen, die Sie mit einiger Sicherheit vorhersagen können)

- Andere Zuflüsse wie Investitionen, Zuschüsse, Anlagenverkäufe und Steuerrückerstattungen hinzufügen

3. Führen Sie getrennt auf, welches Geld Sie voraussichtlich ausgeben werden: zukünftige Kosten, einschließlich Gehälter, Miete, Hardware, Software und Steuern.

4. Verwenden Sie die Formel Netto-Cash-Flow (siehe oben), um herauszufinden, ob Sie einen positiven oder negativen Cash-Flow über den gewählten Zeitraum haben werden: Erhaltenes Bargeld - ausgegebenes Bargeld = Netto-Cash-Flow