1. Évitez de concentrer votre chaîne d'approvisionnement dans une région ou un pays unique

Lorsqu'il s'agit de se protéger contre l'insolvabilité, la zone dans laquelle vous opérez peut être tout aussi importante que les partenaires avec lesquels vous traitez. Vous pouvez protéger vos chaînes d'approvisionnement en évaluant le risque selon le lieu d'implantation de vos clients et les marchés sur lesquels ils opèrent. L'une des solutions consiste à améliorer la gestion de la chaîne d'approvisionnement : diversifiez les chaînes d'approvisionnement pour qu'elles ne soient pas concentrées au sein d'une zone unique et qu'il n'existe pas de dépendance extrême vis-à-vis des régions les plus touchées par la pandémie.

C'est une problématique à laquelle les entreprises très dépendantes du marché chinois ont dû faire face lorsque le pays s'est confiné au moment de la première vague de l’épidémie de Covid-19. L'importance de diversifier ses réseaux commerciaux est également clairement apparue après le tsunami qui frappa le Japon en 2011, perturbant les chaînes d'approvisionnement de semi-conducteurs et déclenchant un effet domino d'insolvabilité au sein du secteur. Pour plus de prévisions sur l'insolvabilité des entreprises nationales et régionales en 2021, vous pouvez consulter notre rapport « Vaccine Economics ».

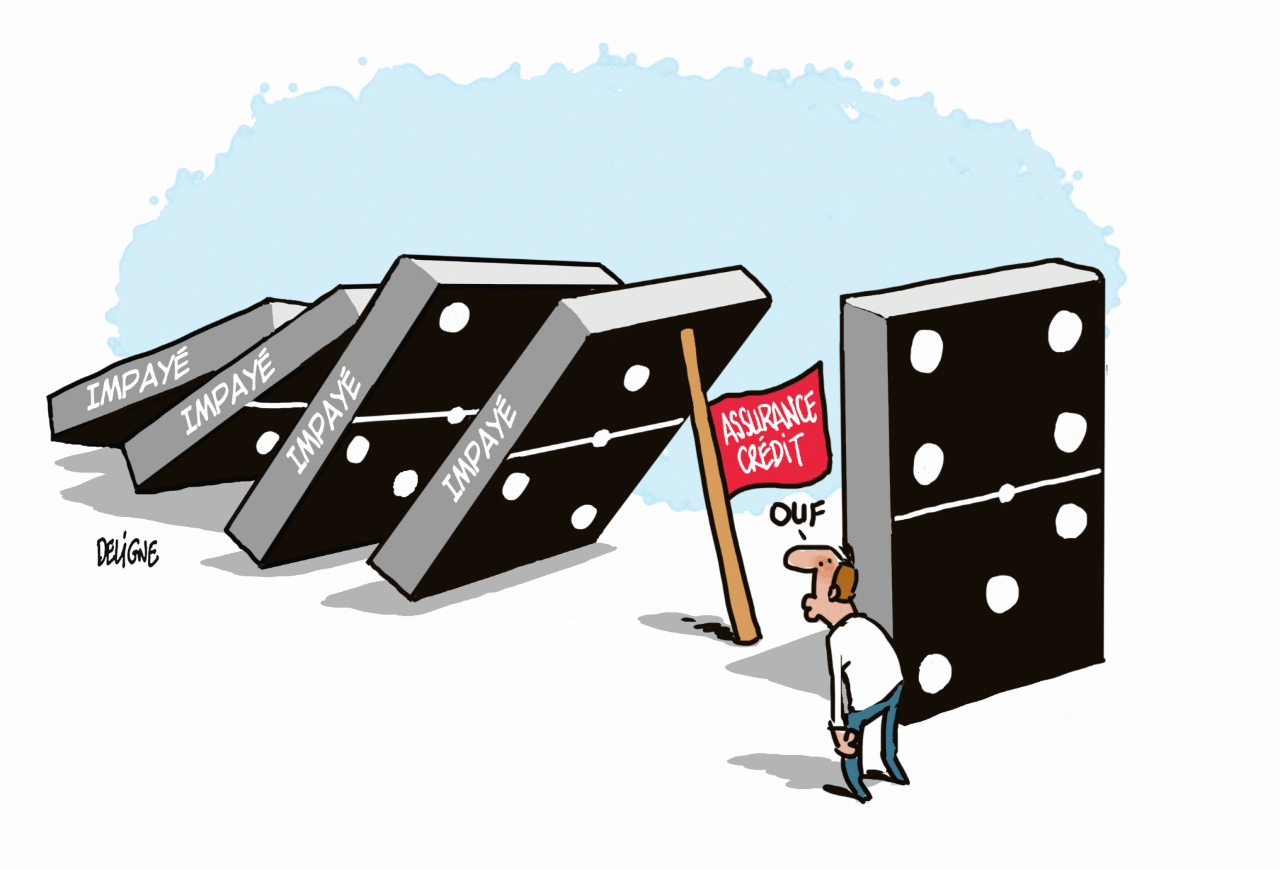

S'appuyer et concentrer son activité sur des clients ou des fournisseurs spécifiques est aussi un risque que vous devez atténuer. Consultez notre article Risque de défaillance : comprendre l'effet domino lié à la Covid-19 pour en savoir plus.

2. Raccourcissez vos chaînes d'approvisionnement et renforcez vos méthodes de production

Les chaînes d'approvisionnement étendues faisant intervenir des partenaires multiples dans différents pays ont été particulièrement bousculées durant la pandémie. D'autres facteurs tels que le Brexit et de récents différends commerciaux entre les États-Unis, la Chine et l'UE ont également contribué à augmenter la complexité des échanges internationaux. La pandémie comme le Brexit ont conduit les entreprises à s’interroger sur le bien-fondé de méthodes de production allégées et en flux tendu. Par exemple, le géant de l'automobile Honda, grand adepte des chaînes d'approvisionnement allégées, a récemment fermé sa plus grande usine de fabrication du Royaume-Uni, pour cause de « retards d'approvisionnement mondiaux » déclenchés par la pandémie. Notre enquête globale sur les perturbations liées à la Covid-19 réalisées auprès de plus de 1 000 entreprises leaders dans six secteurs d'activité révèle que 52 % d'entre elles se couvrent contre ces types de risques sur les chaînes d'approvisionnement en raccourcissant celles-ci, en faisant des réserves et en faisant appel à une assurance-crédit.

3. Comparez vos conditions de paiement avec celles des autres pays et secteurs

L'obtention de conditions de paiement idoines peut s'avérer être un exercice d'équilibre délicat : si l'on y met trop de temps, on augmente le risque, si l'on exige un paiement trop tôt, on perd en compétitivité. Notre outil en ligne gratuit Mind Your Receivables permet de comparer rapidement et avec efficacité vos conditions de paiement et les niveaux de différents pays et secteurs, pour vous permettre de trouver le parfait équilibre. Il vous aide aussi à visualiser les informations clés sur les DSO (Day Sales Outstanding), les retards de paiement et les risques de défaillances au sein des pays et secteurs d’une année à l’autre.

4. Orientez vos partenariats de chaîne d'approvisionnement vers des clients et des fournisseurs qui ont fait leur transition numérique

Les modèles d'entreprises qui reposent encore lourdement sur les interactions et les échanges physiques courent un plus gros risque d'insolvabilité et sont les principales victimes potentielles de l'effet domino. Les mesures de confinement et de distanciation sociale ont principalement touché les activités hors-ligne, en réduisant, voire en stoppant la demande, dans de nombreux cas.

Les entreprises et les secteurs qui ont, quant à eux, réussi à passer à une activité en ligne, ont réduit les effets négatifs des restrictions sanitaires. L'un des principaux exemples est la rapide expansion du e-commerce, les achats en ligne ayant réalisé l'équivalent de 10 années de croissance en trois mois durant la pandémie, alors qu'on observe d'innombrables cas de défaillances de commerces « physiques » de vente au détail (source : McKinsey).

En parallèle, vous devez veiller à faire évoluer votre propre modèle commercial vers des plug-ins numériques adéquats pour traiter efficacement avec ces partenaires : commandes, paiements, production, logistique, etc.