Carillion, la plus grande défaillance de l'histoire du Royaume-Uni

Lorsque Carillion fit faillite en janvier 2018, laissant près de 7 milliards de GBP d’ardoise, elle fut décrite par le mandataire judiciaire du Royaume-Uni comme la plus grande liquidation commerciale jamais enregistrée dans le pays.

La défaillance de cette entreprise déclencha un puissant effet domino au sein du réseau commercial de ses 30 000 sous-traitants et fournisseurs, poussant moult d’entre eux à la faillite.

Quelques mois plus tard à peine, en octobre 2018, un rapport du cabinet comptable Moore Stephens attestait d'une hausse de 20% du nombre de défaillances d'entreprises du secteur de la construction aux Royaume-Uni, suite à la liquidation de Carillion.

Bien que l'intervention massive des États repousse depuis 2020 l'effet domino des défaillances déclenché par la pandémie du coronavirus, nous observons malgré tout des exemples de défaillances de grande échelle, causées par les restrictions sanitaires.

Ces exemples comprennent Avianca, l'une des plus importantes compagnies aériennes d’Amérique latine, qui déposa le bilan en mai 2020. Tandis que les fournisseurs de la compagnie aérienne colombienne déploraient des factures impayées, cette défaillance eut également une incidence transversale ravageuse sur nombre de clients des plateformes de voyage, entraînant dans son sillage la faillite de détaillants et de fournisseurs.

Les secteurs touchés par la Covid-19 courent un risque grandissant d'insolvabilité

Parmi les autres exemples, citons CBL Properties un grand propriétaire de centres commerciaux aux États-Unis, qui se plaça sous la protection du Chapitre 11 de la loi sur les faillites en novembre 2020. Il y a fait appel pour renégocier dans son bilan la dette de 1,5 milliard de USD liée à la défaillance d'un de ses gros locataires succursalistes.

Le secteur de la distribution non-alimentaires en général, qui avait déjà perdu de sa force au cours de la dernière décennie, a été sévèrement affaibli par la pandémie, les produits de la mode et de l'habillement ayant été durement frappés.

Des distributeurs de grande envergure ont été poussées vers la faillite durant le confinement, notamment le groupe Arcadia, qui possédait de nombreuses marques de magasins de vêtements au Royaume-Uni, parmi lesquelles Topshop/Topman, Burton, Dorothy Perkins et Evans. La chute d'Arcadia Group a forcé les chaînes de grands magasins britanniques Debenhams et Edinburgh Wollen Mill à passer du redressement à la liquidation. Ces défaillances ont sans aucun doute causé des fractures au sein de leurs chaînes d'approvisionnement respectives.

Il est important de rappeler que le « gel » des défaillances et le moratoire sur la législation voté au cours du premier trimestre 2021 dans plusieurs pays comme l'Allemagne, la France, le Royaume-Uni, le Japon, l'Inde, Singapour et l'Australie ont largement facilité la possibilité pour les entreprises en grande difficulté financière, surnommées « entreprises zombies », de poursuivre leur activité tout en étant techniquement insolvables. Même si ces mécanismes d'aide étatique sont justifiés à très court terme, plus le processus naturel de la faillite est retardé, plus les distorsions de concurrence sont pénalisantes et plus les dommages pour l'économie ressortent élevés à moyen terme.

Réduire le risque sur la chaîne d'approvisionnement pendant le calme avant la tempête

Grâce à la masse inédite des liquidités disponibles sur les marchés mondiaux, les entreprises se trouvent aujourd’hui dans une position exceptionnelle. En effet, les dirigeants et directeurs financiers ont une occasion en or d'anticiper et de réduire le risque de leur chaîne d'approvisionnement avant le retrait du soutien de l'État, qui dépend toujours de l'incertitude liée à la pandémie.

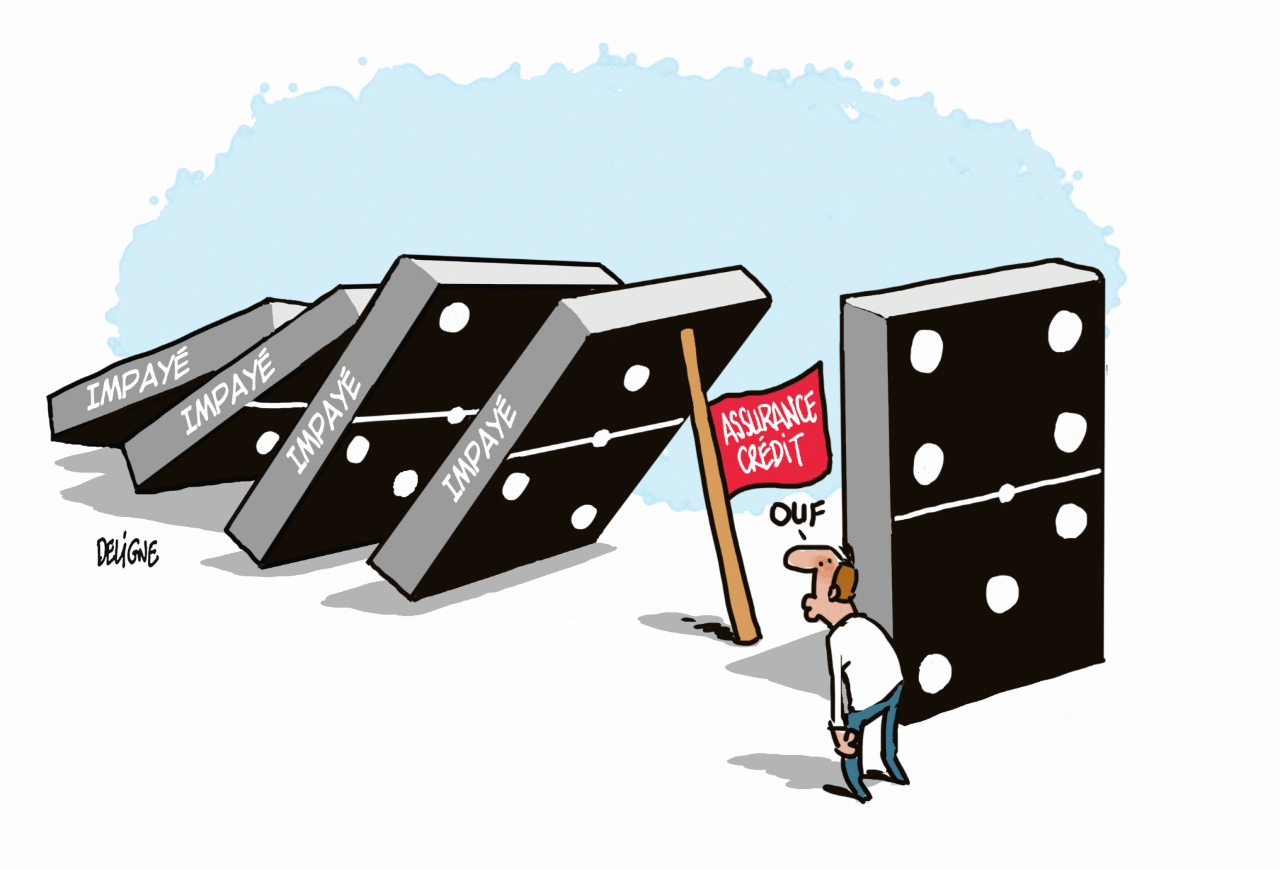

De nombreuses entreprises ne parviendront pas à atteindre le niveau requis d'informations internes. Mais grâce à l'adoption de solutions telles que l'assurance-crédit, les entreprises peuvent s'assurer d'être protégées contre les risques d'insolvabilité de leurs clients et fournisseurs sous leur contrôle.

Une assurance-crédit dédommage votre entreprise en cas de retard de paiement ou de factures impayées, mais surtout, elle vous aide dans un premier temps à éviter les créances irrécouvrables. Les compagnies d'assurance-crédit comme Allianz Trade investissent des ressources conséquentes pour réaliser un mapping précis du paysage mondial du crédit commercial, en évaluant les niveaux de risques des entreprises et en conseillant leurs clients sur la façon la plus sure de faire des affaires.

Les autres avantages d'une assurance-crédit comprennent notamment :

- L'amélioration des relations client, grâce à des garanties financières et une plus grande confiance

- Des conditions commerciales plus compétitives, grâce à des paiements plus sécurisés

- Un recouvrement de créances efficace et effectif dans le monde entier et donc, la sécurité et la sérénité de savoir que vos risques sont couverts et vos paiements garantis

- Un meilleur comportement de paiement, car les clients paient en moyenne cinq jours plus tôt s'ils savent que vous avez souscrit une assurance-crédit, ce qui augmente vos liquidités

Marine Bochot explique : « Dans le climat économique actuel, une compagnie d'assurance-crédit bien gérée fait tout ce qui est en son pouvoir pour comprendre les niveaux de risques des chaînes d'approvisionnement de ses clients. On dit souvent que « connaître son client » est essentiel en affaires, et cela s'applique toujours en 2021. Plus vos informations sur la capacité de votre client à commercer et à payer sont précises, mieux vous serez capable d'anticiper une potentielle insolvabilité. »

Dans le second article de notre série en trois épisodes sur l'effet domino des défaillances liées à la Covid-19, nous nous intéressons aux moyens d'identifier le risque d'insolvabilité d'une entreprise. Enfin, notre dernier article donne des indications concrètes sur la manière de protéger votre chaîne d'approvisionnement afin qu'elle reste résistante à l'effet domino de l'insolvabilité. Il s’agit notamment de se tourner vers des partenaires commerciaux plus « digitalisés », d'assurer que les contrats d'approvisionnement garantissent une protection contre l'insolvabilité et de diversifier vos clients, comme vos fournisseurs.