Les facteurs de risque de l'insolvabilité des entreprises

Notre récent rapport intitulé « Vaccine Economics » s'intéresse à la vulnérabilité du secteur. Il souligne qu'un effet domino de défaillances pourrait commencer à toucher les entreprises au cours du second semestre 2021 et que la majorité des secteurs ne retrouveraient pas leurs niveaux d’activité et de rentabilité d'avant-crise avant l’année prochaine. Plus encore, le transport aérien et la distribution non-alimentaire ne se redresseront pas avant 2023 au plus tôt, ce qui rend les entreprises évoluant dans ces secteurs particulièrement vulnérables à l'effet domino et les expose à un risque plus important en tant que clients. Parmi les autres facteurs susceptibles d'augmenter la vulnérabilité des entreprises, on compte la forte dépendance à l'égard du commerce transfrontalier et le sous-investissement dans la transformation numérique.

Les entreprises aux structures financières affaiblies et aux flux de trésorerie insuffisants constituent un autre signal d'alarme pour les directeurs financiers et les credit managers. Cette catégorie de risque comprend les clients de la chaîne d'approvisionnement déjà lourdement endettés ou ceux confrontés à des charges d'intérêt et/ou coûts fixes très élevés. Elle recouvre également les entreprises aux marges d'exploitation faibles et celles qui éprouvent des difficultés à honorer leurs obligations financières.

Marine explique : « Les entreprises les plus à risque au sein de ce groupe sont celles qui n'ont pas été assez rapides pour obtenir un prêt garanti par l'État. Les entreprises vulnérables qui ne bénéficient pas d'aides publiques ont généralement été confrontées à des banquiers réticents à leur accorder des prêts à catégorie de risque de crédit moyen. Cela les place dans une position encore plus difficile. »

Comment détecter des signes de détresse financière ou de défaillance ?

Lorsqu'il s'agit de détecter les signes de détresse financière et de défaillance chez les clients, vous devez poser les questions suivantes sur les entreprises avec lesquelles vous faites des affaires. Ces points sont cités selon leur ordre de sévérité. En règle générale, plus vous obtenez de « oui » en réponse à ces questions, plus le niveau de risque de l’entreprise est élevé.

- Votre client règle-t-il ses factures avec un délai plus long ?

- A-t-il demandé à renégocier les termes de votre contrat ?

- A-t-il tendance à livrer en retard... ou êtes-vous en litige ?

- Des bailleurs de fonds refusent-ils de soutenir votre client lors de renouvellement d’installations ?

- S'est-il tourné vers des sources de financement alternatives ?

- La qualité de sa marchandise a-t-elle baissé ? Est-il à court de liquidités ?

- Le prix des CDS (Credit Default Swap) a-t-il augmenté ?

- Votre client a-t-il récemment perdu un client/fournisseur majeur ?

- Attire-t-il une couverture médiatique négative ?

- Des cadres ont-ils récemment démissionné de façon inattendue ?

- Votre client est-il incapable de payer le salaire/les charges sociales de ses employés ?

- Fait-il appel à des conseillers en restructuration ?

Marine soutient que dans l'environnement économique actuel, la visibilité et la conscience du risque sont primordiales. Elle ajoute : « La situation est complexe, vous devez donc avoir une visibilité à 360 degrés de ce qui se passe autour de vous et de vos partenaires. Cela implique de surveiller de près tous les facteurs qui pourraient conduire à la défaillance d'une entreprise et de les intégrer dans votre stratégie de gestion des relations commerciales ».

Atteindre un tel niveau de connaissance n'est pas facile, surtout pour les PME en situation difficile qui peuvent voir leurs ressources soumises à rude épreuve en période de crise économique. Toutefois, l'effet domino des défaillances d’entreprises pourrait se produire à partir du second semestre 2021, il est essentiel que toutes les entreprises soient pleinement conscientes de l'environnement dans lequel elles opèrent.

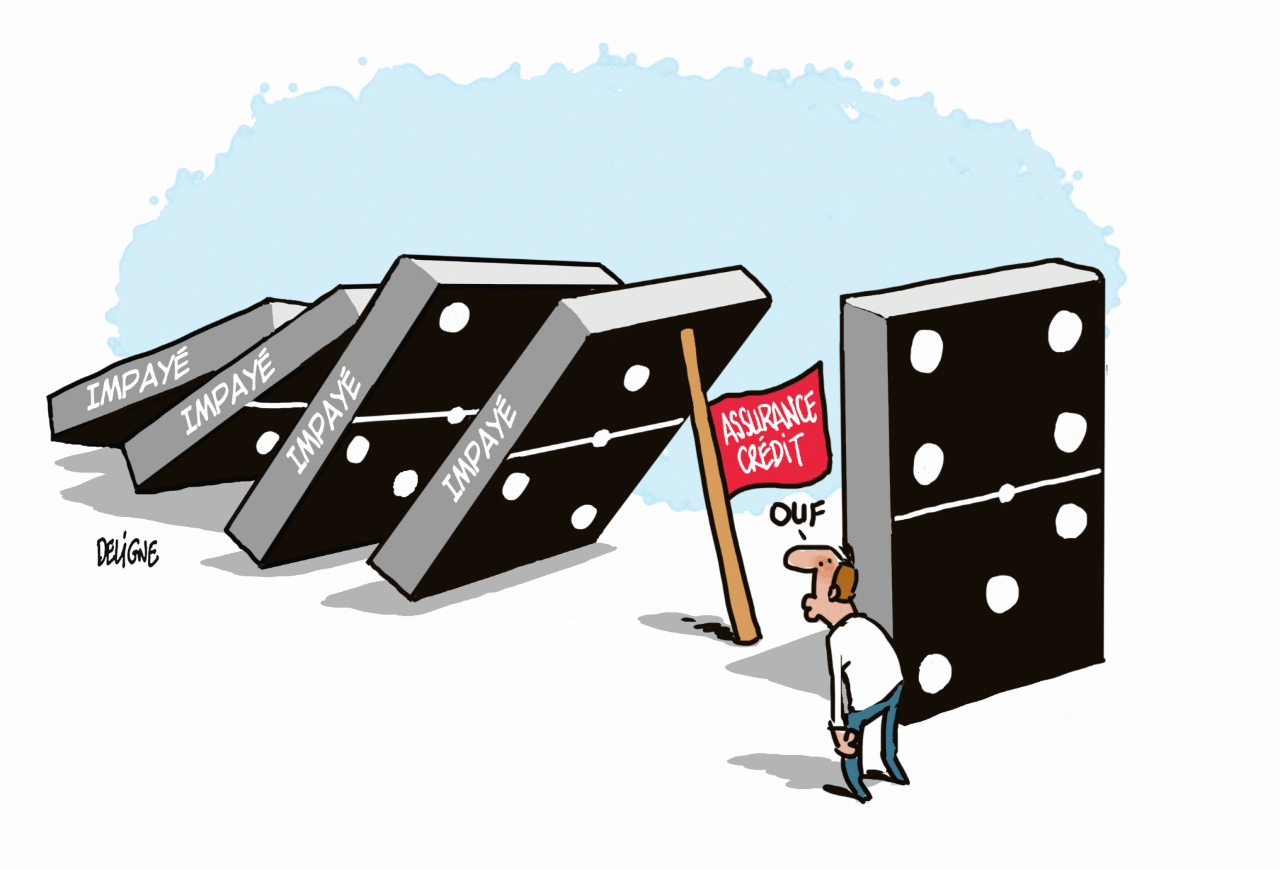

Pourquoi envisager la protection prédictive pour lutter contre le risque d'insolvabilité des entreprises ?

Marine conclut : « Si vous avez souscrit à une assurance-crédit, restez en lien étroit avec votre assureur. Plus que des fournisseurs d'informations, ils risquent gros. Il est donc dans leur intérêt de vous offrir un bon niveau d’information pour gérer efficacement les risques sur vos chaînes d'approvisionnement et récupérer les créances douteuses potentielles. Si vous ne disposez pas d'un contrat d’assurance-crédit, je vous recommande vivement de souscrire à une garantie. Si vous êtes déterminé à ne pas vous assurer, je vous conseille à minima d’acheter une évaluation des risques car, dans la plupart des cas, celle-ci intégrera la probabilité de défaillance de votre client ».

Le service complet fourni par les assureurs-crédit leaders sur le marché, tels qu’Allianz Trade, inclut les services de recouvrement de créances et l’aide juridique. Ils fournissent également des informations complètes sur l’environnement de risque qui évolue en permanence, en vous permettant d’identifier les clients vulnérables, d’éliminer le risque sur vos chaînes d’approvisionnement et de protéger votre entreprise des risques d’impayés. À cet effet, les assureurs-crédit fournissent un service de bout en bout entièrement intégré, en offrant une expertise précise des risques de non-paiement. Par exemple, nos évaluations de risque s’appuient sur des données issues de notre réseau de renseignement qui analyse la situation financière de plus de 80 millions d’entreprises.

Lorsque les entreprises sont confrontées à une réaction en chaîne d'insolvabilités sur des chaînes d'approvisionnement internationales, des données d'une telle précision continuent à leur garantir le niveau de confiance nécessaire aux échanges commerciaux, et à être payées, quoi qu'il arrive.

Le troisième article de notre série sur l'effet domino des défaillances liée à la Covid-19 se concentre sur les mesures que devraient prendre les entreprises pour se protéger du risque existant sur leur chaîne d'approvisionnement. Il détaille les meilleures stratégies à adopter pour supprimer le risque sur vos opérations.